Questões de Concurso

Comentadas para sanasa campinas

Foram encontradas 522 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

De cedo, aprendi a subir ladeira e a pegar bonde andando. Posso dizer, com humildade orgulhosa, que tive morros e bondes no meu tempo de menino.

Nossa pobreza não era envergonhada. Ainda não fora substituída pela miséria nos morros pobres, como o da Geada. Que tinha esse nome a propósito: lá pelos altos do Jaguaré, quando fazia muito frio, no morro costumava gear. Tínhamos um par de sapatos para o domingo. Só. A semana tocada de tamancos ou de pés no chão.

Não há lembrança que me chegue sem os gostos. Será difícil esquecer, lá no morro, o gosto de fel de chá para os rins, chá de carqueja empurrado goela abaixo pelas mãos de minha bisavó Júlia. Havia pobreza, marcada. Mas se o chá de carqueja me descia brabo pela goela, como me é difícil esquecer o gosto bom do leite quente na caneca esmaltada estirada, amorosamente, também no morro da Geada, pelas mãos de minha avó Nair.

A miséria não substituíra a pobreza. E lá no morro da Geada, além do futebol e do jogo de malha, a gente criava de um tudo. Havia galinha, cabrito, porco, marreco, passarinho, e a natureza criava rolinha, corruíra, papa-capim, andorinha, quanto. Tudo ali nos Jaguarés, no morro da Geada, sem água encanada, com luz só recente, sem televisão, sem aparelho de som e sem inflação.

Nenhum de nós sabia dizer a palavra solidariedade. Mas, na casa do tio Otacílio, criavam-se até filhos dos outros, e estou certo que o nosso coração era simples, espichado e melhor. Não desandávamos a reclamar da vida, não nos hostilizávamos feito possessos, tocávamos a pé pra baixo e pra cima e, quando um se encontrava com o outro, a gente não dizia: “Oi!”. A gente se saudava, largo e profundo: − Ô, batuta*!

*batuta: amigo, camarada.

(Texto adaptado. João Antônio. Meus tempos de menino. In: WERNEK, Humberto (org.). Boa companhia: crônicas. São Paulo, Companhia das Letras, 2005, p. 141-143)

De cedo, aprendi a subir ladeira e a pegar bonde andando. Posso dizer, com humildade orgulhosa, que tive morros e bondes no meu tempo de menino.

Nossa pobreza não era envergonhada. Ainda não fora substituída pela miséria nos morros pobres, como o da Geada. Que tinha esse nome a propósito: lá pelos altos do Jaguaré, quando fazia muito frio, no morro costumava gear. Tínhamos um par de sapatos para o domingo. Só. A semana tocada de tamancos ou de pés no chão.

Não há lembrança que me chegue sem os gostos. Será difícil esquecer, lá no morro, o gosto de fel de chá para os rins, chá de carqueja empurrado goela abaixo pelas mãos de minha bisavó Júlia. Havia pobreza, marcada. Mas se o chá de carqueja me descia brabo pela goela, como me é difícil esquecer o gosto bom do leite quente na caneca esmaltada estirada, amorosamente, também no morro da Geada, pelas mãos de minha avó Nair.

A miséria não substituíra a pobreza. E lá no morro da Geada, além do futebol e do jogo de malha, a gente criava de um tudo. Havia galinha, cabrito, porco, marreco, passarinho, e a natureza criava rolinha, corruíra, papa-capim, andorinha, quanto. Tudo ali nos Jaguarés, no morro da Geada, sem água encanada, com luz só recente, sem televisão, sem aparelho de som e sem inflação.

Nenhum de nós sabia dizer a palavra solidariedade. Mas, na casa do tio Otacílio, criavam-se até filhos dos outros, e estou certo que o nosso coração era simples, espichado e melhor. Não desandávamos a reclamar da vida, não nos hostilizávamos feito possessos, tocávamos a pé pra baixo e pra cima e, quando um se encontrava com o outro, a gente não dizia: “Oi!”. A gente se saudava, largo e profundo: − Ô, batuta*!

*batuta: amigo, camarada.

(Texto adaptado. João Antônio. Meus tempos de menino. In: WERNEK, Humberto (org.). Boa companhia: crônicas. São Paulo, Companhia das Letras, 2005, p. 141-143)

Uma fabricante de bicicletas, produz também rodas de alumínio, componente que utiliza na fabricação de seus produtos. O componente tem custo unitário para sua fabricação de R$ 130 e o custo total do produto acabado é de R$ 700.

Mensalmente a empresa incorre em custos fixos para a produção de componentes e do produto final, da ordem de R$ 300 por bicicleta produzida, para uma produção mensal de 150 bicicletas. A empresa tem a opção de comprar esses componentes de um fornecedor, deixando de produzi-los. A empresa deverá tomar a decisão de comprá-los

Sobre os tipos de custeio, considere:

I. A diferença básica entre o método de Custeio por Absorção e o método de Custeio Direto está em como esses métodos tratam dos custos fixos.

II. No Custeio por Absorção todos os custos de produção, sejam eles diretos ou indiretos, fixos ou variáveis, são incluídos no custo do produto para fins de custeio dos produtos vendidos e dos produtos que permanecem nos estoques.

III. O método de Custeio Direto é derivado da aplicação direta dos princípios fundamentais de contabilidade, pois está de acordo com o regime de competência e confrontação de receitas e despesas, ou seja, é considerado como custo do período todos os custos de produção referentes aos produtos que foram vendidos no período.

IV. Empresas que possuem produção contínua devem adotar o sistema de Custeio por Ordem, ao passo que as empresas que possuem produção intermitente devem adotar o sistema de Custeio por Processo.

V. O sistema de custos denominado ABC permite um controle mais efetivo dos gastos, e os custos indiretos não são tratados mais por atividade, mas, sim, por produtos.

Está correto o que consta APENAS de

Considere a tabela abaixo.

Tipos de Custos

1. Marginais

2. Primários

3. De Oportunidade

4. Controláveis

Definições

I. São custos uniformes por unidade, mas que variam no total na proporção direta das variações da atividade total ou do volume de produção relacionado.

II. Compreendem a soma da matéria-prima e da mão de obra direta e não incluem os demais custos diretos.

III. Acréscimo de custo em que a empresa incorre para produzir uma unidade adicional do produto.

IV. Representam o quanto a empresa sacrificou de recursos em termos de remuneração por tê-los aplicado numa alternativa em vez de outra.

A relação correta entre cada um dos tipos de custos com sua definição é:

O Sistema Público de Escrituração Digital (SPED) é composto de inúmeros módulos, cada um com uma finalidade específica. Considere as informações da tabela abaixo.

Módulos

1. CT-e

2. ECD

3. ECF

4. EFD − Contribuições

5. EFD − Reinf

6. e-Social

Definições e Finalidades

I. Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais, presta informações ao fisco sobre retenções, serviços prestados e tomados por empresas, enquadrados nos mais diversos regimes tributários. Abrange retenções ou contribuições previdenciárias que não se relacionam com a folha de pagamento.

II. Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas. Por meio desse sistema, os empregadores comunicam ao Governo, de forma unificada, as informações relativas aos trabalhadores, como vínculos, contribuições previdenciárias, folha de pagamento, comunicações de acidente de trabalho, aviso prévio, escriturações fiscais e informações sobre o FGTS.

III. Conhecimento de Transporte eletrônico tem a finalidade de documentar uma prestação de serviços de transporte. Utilizado também no transporte dutoviário e nos transportes multimodais.

IV. Arquivo digital utilizado pelas pessoas jurídicas de direito privado na escrituração da Contribuição para o PIS/Pasep e para a Cofins, nos regimes de apuração não-cumulativo e/ou cumulativo. Contempla também a escrituração digital da Contribuição Previdenciária sobre a Receita Bruta.

V. Escrituração Contábil Fiscal e substituiu a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ).

VI. Escrituração Contábil que tem por objetivo a substituição da escrituração em papel pela escrituração transmitida via arquivo. Isto é, tem a obrigação de transmitir em versão digital os livros contábeis das empresas.

A relação correta entre cada um dos módulos do SPED com sua definição é:

A Escrituração Contábil Digital (ECD) é parte integrante do projeto SPED e tem por objetivo a substituição da escrituração em papel pela escrituração transmitida via arquivo. Sobre isso, considere:

I. A ECD tem obrigação de transmitir, em versão digital, apenas o Livro Diário e seus auxiliares.

II. A ECD tem obrigação de transmitir, em versão digital, os livros: Livro Diário e seus auxiliares, Livro Razão e seus auxiliares, se houver; e Livro Balancetes Diários, Balanços e fichas de lançamento comprobatórias dos assentamentos neles transcritos.

III. São obrigadas a fazerem a ECD todas as pessoas jurídicas, inclusive imunes e isentas.

IV. A ECD será transmitida anualmente ao Sped até o último dia útil do mês de maio do ano seguinte ao ano-calendário a que se refira a escrituração.

Está correto o que consta APENAS de

A indústria ZIP realizou diversas compras em dezembro/2018:

− R$ 10.000,00 de matéria-prima, adquirida em 01/12/2018 originário de estabelecimento industrial, com a alíquota de IPI 20%.

− R$ 5.000,00 de produtos intermediários que serão utilizados no processo de fabricação, adquiridos de estabelecimento industrial em 05/12/2018, com alíquota de IPI de 15%.

− R$ 3.000,00 de material para embalagem, oriundos de estabelecimento atacadista, sem débito de IPI. Sabendo que se adquirido de estabelecimento industrial a alíquota de IPI é de 10%.

Em 23/12/2018, a empresa realizou a seguinte operação: vendas de produtos de industrialização própria no valor de R$ 40.000,00, tendo um desconto comercial de 3% e frete FOB no valor de R$ 2.000,00, com a alíquota de IPI de 10%.

Sabendo que a empresa apropriou-se de todos os créditos referentes ao IPI, o valor do IPI a pagar é, em R$,

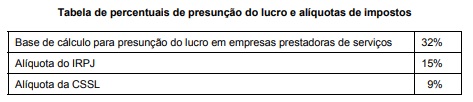

Uma empresa do ramo de prestação de serviços de Consultoria, optante pela sistemática do Lucro Presumido, obteve no último trimestre, faturamento com prestação de serviços de $ 130.000. A empresa contabilizou também nesse mesmo trimestre $ 30.000, proveniente de receitas de aluguéis a terceiros, cujos imóveis pertencem à empresa.

Com base na tabela acima de presunção do lucro e alíquotas de impostos, o valor dos tributos IRPJ − Imposto de Renda Pessoa Jurídica e CSSL − Contribuição Social Sobre o Lucro, relativos ao trimestre, são, respectivamente: