Foram encontradas 1.643 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Considerando a Resolução CNPC n.º 29/2018, julgue os itens seguintes.

No contexto de registro contábil de processo sucessório das

EFPC, fusão consiste na absorção de um plano de benefício

previdencial por outro, que assume todos os seus direitos e

obrigações, ficando mantidas as relações jurídicas já

constituídas.

Considerando a Resolução CNPC n.º 29/2018, julgue os itens seguintes.

Entre os demonstrativos contábeis, pareceres e manifestação

referentes ao exercício social que as EFPC devem apresentar,

obrigatoriamente e anualmente, incluem-se: balanço

patrimonial consolidado, demonstração da mutação do

patrimônio social (DMPS consolidada), demonstração do

plano de gestão administrativa (DPGA consolidada),

demonstração do ativo liquido (DAL por plano de benefício

previdência), demonstração da mutação do ativo liquido

(DMAL por plano de benefício previdencial) e demonstração

das provisões técnicas do plano de benefícios (DPT por

plano de benefício previdencial); todas essas informações

comparativas ao exercício anterior.

Considerando a Resolução CNPC n.º 29/2018, julgue os itens seguintes.

As EFPC devem manter controles individuais dos bens

pertencentes ao imobilizado e aos investimentos

imobiliários, os quais devem compreender, entre outras

informações, valor de aquisição, data de aquisição,

depreciação ou amortização, reavaliação e valor atualizado.

Considerando a Resolução CNPC n.º 29/2018, julgue os itens seguintes.

A contabilização das EFPC deve ser registrada utilizando-se

os livros obrigatórios Diário e Razão, além de livros

auxiliares, com observância das disposições previstas na

legislação aplicável.

Considerando a Resolução CNPC n.º 29/2018, julgue os itens seguintes.

Os ajustes decorrentes da aplicação dos critérios

estabelecidos na Resolução CNPC n.º 29/2018, para os

títulos e valores mobiliários existentes em carteira, devem

ser registrados, em virtude da mudança do critério contábil,

em contas de resultado e devem ser objeto de divulgação em

notas explicativas às demonstrações contábeis,

evidenciando-se, de forma comparativa, o seu montante e os

efeitos no resultado.

Com base na legislação pertinente às entidades fechadas de previdência complementar (EFPC), julgue os itens a seguir.

Os balancetes obrigatórios às EFPC são balancete do plano

de benefícios, balancete do plano de gestão administrativa e

balancete consolidado.

Com base na legislação pertinente às entidades fechadas de previdência complementar (EFPC), julgue os itens a seguir

A Superintendência Nacional de Previdência Complementar

(PREVIC) é autorizada a estabelecer procedimentos

contábeis específicos das EFPC e a estruturar a planificação

contábil padrão.

As EFPC que operam planos de assistência à saúde devem seguir as instruções e a planificação contábil estabelecida pela Superintendência Nacional de Previdência Complementar (PREVIC).

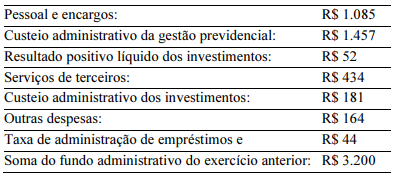

Considerando a tabela acima, cujos dados foram extraídos da demonstração do plano de gestão administrativa (DPGA) de um fundo de pensão em determinado exercício, julgue os itens subsequentes.

Houve reversão de fundo administrativo no período.

Considerando a tabela acima, cujos dados foram extraídos da demonstração do plano de gestão administrativa (DPGA) de um fundo de pensão em determinado exercício, julgue os itens subsequentes.

O custeio da gestão administrativa superou R$ 1.700.

Considerando a tabela acima, cujos dados foram extraídos da demonstração do plano de gestão administrativa (DPGA) de um fundo de pensão em determinado exercício, julgue os itens subsequentes.

As despesas administrativas do período foram inferiores a

R$ 1.600.

Considerando a tabela acima, cujos dados foram extraídos da demonstração do plano de gestão administrativa (DPGA) de um fundo de pensão em determinado exercício, julgue os itens subsequentes.

A sobra/insuficiência da gestão administrativa atual reduzirá o patrimônio social do exercício.

Um plano que estabelece critérios prévios para o cálculo do benefício complementar de aposentadoria caracteriza-se como um plano de benefício definido.

Considere que um plano de benefícios pague R$ 3 mil aos sucessores, na hipótese de falecimento do titular, e que tenha uma tabela de indenização em caso de invalidez temporária e permanente. Considere, ainda, que este plano não apresente critérios previamente estabelecidos para o cálculo do benefício de aposentadoria. Nessa situação, tem-se um plano de contribuição variável.

Planos de contribuição definida são aqueles em que o valor do benefício complementar de aposentadoria depende do saldo acumulado em uma conta específica do participante, proporcional ao saldo existente na data da concessão.

Os planos de benefícios que pagam benefícios por morte, invalidez e complemento de aposentadoria definem-se como planos de contribuição variável.

O registro contábil de brindes fornecidos aos clientes de uma empresa deverá ser a débito de despesa com vendas e a crédito de estoque de mercadorias. Caso os brindes sejam tributados, é necessário, ainda, registrá-los a débito de despesa com tributos e a crédito de tributos a recolher.

Segundo a IN n.º 01/2019 do Ministério da Economia, caso a aquisição fosse realizada para a contratação de empresa pública de TIC, seria dispensável elaborar o estudo técnico preliminar da contratação e o termo de referência.

De acordo com a Lei n.º 10.520/2002, foi correto utilizar para julgamento e classificação das propostas o critério de menor preço; no caso em tela, prescinde-se observar as especificações técnicas e parâmetros mínimos e qualidade definidos no edital.

À luz da IN n.º 01/2019 do Ministério da Economia, infere-se que a contratação está errada, pois, embora esteja inserida no plano anual de contratações, deveria estar em consonância com o PDTIC do órgão.