Foram encontradas 6.403 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

I. O auditor externo pode assinar parecer de auditoria de companhias abertas, desde que seja bacharel em Ciências Contábeis ou Administração de Empresas.

II. O objetivo do auditor externo em avaliar os controles internos é, principalmente, para poder determinar a extensão dos trabalhos e os procedimentos a serem aplicados durante a execução da auditoria.

III. A responsabilidade do auditor externo ao emitir o parecer, limita-se as demonstrações contábeis evidenciadas no parecer.

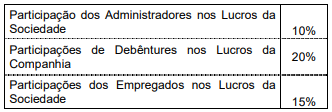

Com base nessas informações o valor líquido a ser transportado para a conta Lucros/Prejuízos Acumulados (em R$) é:

El primer concepto de Constitución tuvo lugar en Europa. Allí, pese a darse la primera Constitución en Francia en 1791, como consecuencia directa de la Revolución Francesa, razones políticas de peso llevaron a restarle fuerza jurídica, pues no se la concebía como obligatoria para los órganos del Estado. Por parte de los gobernantes, en general formas de gobierno monárquicas, su violación no se calificaba como antijurídica. Inglaterra, cuna del constitucionalismo, nunca tuvo Constitución escrita y su legitimación se apoya sobre la soberanía del Parlamento y no en la sumisión de éste a normas jurídicas explicitadas en un texto constitucional. A pesar de fallidos intentos de controlar el Parlamento, debemos conceder que éste se autorregula con estricto respeto por el contenido de las leyes que dicta.

(…) Esta concepción se debilita después de la Primera Guerra Mundial. Tras la Segunda Guerra los Estados Europeos adoptaron, en general, una jurisdicción constitucional que centraliza el control de constitucionalidad de las leyes mediante las Cortes o Consejos constitucionales.

(…) El otro concepto de Constitución nació en los Estados Unidos de Norteamérica. Allí, desde el dictado de la Constitución de 1787, puesta en vigor en 1789, se considera a la Constitución como derecho supremo. Las normas que la integran obligan a los gobernantes a sujetarse a ellas, y son las que les otorgan competencias y a la vez las limitan. Ese concepto de Constitución está sintetizado en lo dicho por el Juez Marshall: “Los poderes del legislativo son definitivos y limitados y para que tales límites no se confundan u olviden se ha escrito la Constitución”.

(…) Este concepto de Constitución es el que logró aceptación general; la norma constitucional devino norma jurídica obligatoria para garantizar los derechos, deberes y poderes que mediante ella se aseguran y organizan.

Adaptado de Leonardi de Herbón, H. (2004). “Introducción”. In:Constitución de la Nación Argentina. Buenos Aires, Eudeba, pp. 20-23.