Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 1.875 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q245110

Contabilidade Geral

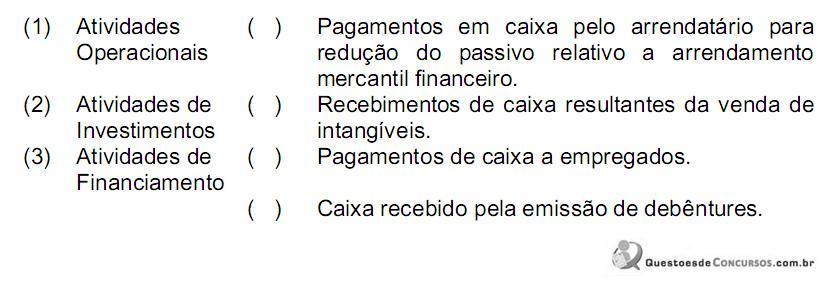

Relacione as atividades descritas de uma empresa comercial na primeira coluna com exemplos de fluxos de caixa que decorrem dessas atividades na segunda coluna e, em seguida, assinale a opção CORRETA.

A sequência CORRETA é:

A sequência CORRETA é:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Provas:

CFC - 2012 - CFC - Técnico em Contabilidade

|

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245108

Contabilidade Geral

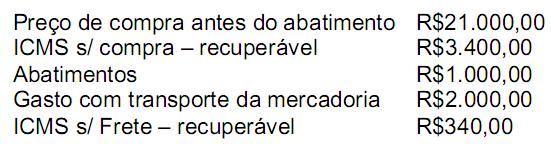

Em 2.10.2011, uma sociedade empresária adquiriu uma mercadoria para revenda. Os dados da transação são os seguintes:

Em 15.11.2011, a empresa vendeu 50% do estoque.

Em 31.12.2011, a empresa apurou que o preço estimado de venda no curso normal dos negócios, deduzido dos custos estimados para sua conclusão e dos gastos estimados necessários para se concretizar a venda para esta mercadoria, é de R$8.000,00.

Considerando que a empresa não possui estoque inicial, o valor do estoque em 31.12.2011 a ser apresentado no Balanço Patrimonial nesta data é de:

Em 15.11.2011, a empresa vendeu 50% do estoque.

Em 31.12.2011, a empresa apurou que o preço estimado de venda no curso normal dos negócios, deduzido dos custos estimados para sua conclusão e dos gastos estimados necessários para se concretizar a venda para esta mercadoria, é de R$8.000,00.

Considerando que a empresa não possui estoque inicial, o valor do estoque em 31.12.2011 a ser apresentado no Balanço Patrimonial nesta data é de:

Q245102

Contabilidade Geral

Relacione a natureza das contas com as contas apresentadas no Balanço Patrimonial de uma sociedade empresária e, em seguida, assinale a opção CORRETA.

A sequência CORRETA é:

A sequência CORRETA é:

Q1305957

Auditoria

O risco de liquidez é definido pelas normas regulamentares como a ocorrência de

desequilíbrios entre ativos negociáveis e passivos exigíveis – “descasamento” entre

pagamentos e recebimentos – que possam afetar a capacidade de pagamento da

instituição, levando-se em consideração as diferentes moedas e prazos de liquidação

de seus direitos e obrigações. No sistema estruturado de controle das posições

assumidas por uma instituição, de forma a evidenciar o risco de liquidez delas

decorrente, deve ela adotar diversos procedimentos, entre eles os abaixo descritos,

EXCETO o de:

Q1305956

Auditoria

Os aspectos relativos ao monitoramento e ao aperfeiçoamento do sistema de

controles internos devem ser considerados pelos auditores independentes quando

da emissão do relatório de avaliação da qualidade e adequação deste sistema, o qual

deve abordar os processos de revisão e atualização dos procedimentos relativos

a riscos novos ou já existentes, mas ainda não considerados, incluindo diversos

aspectos, EXCETO o de:

Q1305951

Auditoria

De acordo com a NBC TA 320 – Materialidade no Planejamento e na Execução da

Auditoria, o auditor NÃO deve adotar para fins de determinação da materialidade:

Q1305950

Auditoria

De acordo com a NBC TA 500 (Evidência de Auditoria), quando a evidência de auditoria

obtida pelo auditor em uma fonte é inconsistente com a obtida em outra, ou se existir

dúvidas quanto à confiabilidade das informações a serem utilizadas como evidência

de auditoria, o auditor:

Q1305949

Auditoria

Ao estabelecer e executar procedimentos de auditoria, o auditor deve considerar

a relevância e a confiabilidade das informações a serem utilizadas como evidência

de auditoria, de acordo com a NBC TA 500. Qual opção abaixo NÃO se aplica ao

estabelecimento e à execução de procedimentos de auditoria?

Q1305948

Auditoria

Com relação às considerações de auditoria para uma entidade que utiliza organização

prestadora de serviços, o Relatório sobre a descrição e desenho de controles da

referida organização (denominado na NBC TA 402 como Relatório Tipo 1) deve conter

uma descrição elaborada:

Q1305943

Auditoria

Tomando como base o faturamento total do auditor independente no ano que ele

esteja prestando os serviços de auditoria, é vedado o pagamento de honorários e

pagamento de reembolso de despesas a esse auditor independente, relativos ao

ano-base das demonstrações contábeis objeto de auditoria, pela entidade auditada,

ou em conjunto com suas ligadas, com representatividade igual ou superior a:

Q1305941

Auditoria

Sobre a auditoria independente nas Cooperativas de Crédito, assinale a opção

INCORRETA.

Q1305887

Auditoria

Quando o auditor planeja utilizar a evidência de auditoria anterior a respeito da

efetividade operacional de controles internos, deve obter evidências específicas

quanto a ocorrência, ou não, de alterações significativas nesses controles após a

auditoria anterior. Em relação à especificação das evidências de confirmação do

entendimento desses controles, assinale a opção INCORRETA.

Q1305883

Auditoria

As atividades de controle, sejam em sistemas de Tecnologia da Informação (TI),

sejam manuais, têm vários objetivos e são aplicadas em vários níveis organizacionais

e funcionais. Dos itens abaixo indique o que contém exclusivamente atividades

específicas de controle:

Q1305882

Auditoria

Fatores relevantes para o julgamento do auditor ao determinar se um controle,

individualmente ou em combinação com outros, é relevante para a auditoria podem

incluir, EXCETO:

Q1305878

Auditoria

Em relação à natureza e à extensão do entendimento dos controles relevantes, o

auditor deve:

Q1305876

Auditoria

O que são atividades de controle relevantes para a auditoria?

Q1305873

Auditoria

Qual o procedimento de auditoria planejado para avaliar a efetividade operacional

dos controles na prevenção ou detecção e correção de distorções relevantes no

nível de afirmações?

Q1305868

Auditoria

Quais informações intermediárias podem deixar de ser divulgadas?

Q1305867

Auditoria

O que o auditor deve fazer no caso de a administração se recusar a permitir que ele

envie solicitações de confirmação? (Neste caso, o auditor avalia que a recusa da

administração não é razoável e não consegue obter evidências de auditoria relevante

e confiável por meio de procedimentos alternativos).

Q1305865

Auditoria

A extensão de distorções que o auditor detecta mediante a execução de procedimentos

substantivos pode alterar a opinião do auditor acerca da avaliação de risco e pode indicar

deficiência significativa no controle interno. Nessas circunstâncias o auditor deverá: