Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 1.875 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q1301672

Auditoria

O CNSP estabeleceu um modelo de requerimento de capital cujo princípio básico é

o de estabelecer valores cujo objetivo é a cobertura de certos fatores de risco que

ameaçam ou podem causar perdas as sociedades que compõem o Sistema Nacional

de Seguros Privados. A Resolução CNSP n.º 227/2010 identifica esses fatores de risco.

Relacione os fatores de risco indicados na primeira coluna com a definição descrita

na segunda coluna que melhor descreva aquele fator de risco.

FATOR DE RISCO

I. Risco de crédito II. Risco de mercado III. Risco legal IV. Risco de subscrição V. Risco operacional

NATUREZA DO RISCO

( ) Risco relacionado a falta de um completo embasamento legal das operações; é associado à inadequação ou deficiência em contratos firmados, bem como a sanções em razão de descumprimento de dispositivos legais e a indenizações por danos a terceiros decorrentes das atividades desenvolvidas. ( ) É oriundo de uma situação econômica adversa que contraria tanto as expectativas da sociedade no momento da elaboração de sua política de subscrição quanto às incertezas existentes na estimação das provisões. ( ) Incerteza, relacionada aos retornos esperados de seus ativos e passivos, em decorrência de variações em fatores como taxas de juros, taxas de câmbio, índices de inflação, preços de imóveis e cotações de ações. ( ) Possibilidade de ocorrência de perdas resultantes de falha, deficiência ou inadequação de processos internos, pessoas e sistemas, ou de eventos externos. ( ) Incerteza relacionada à probabilidade da contraparte de uma operação, ou de um emissor de dívida, não honrar, total ou parcialmente, seus compromissos financeiros.

A sequência CORRETA é:

FATOR DE RISCO

I. Risco de crédito II. Risco de mercado III. Risco legal IV. Risco de subscrição V. Risco operacional

NATUREZA DO RISCO

( ) Risco relacionado a falta de um completo embasamento legal das operações; é associado à inadequação ou deficiência em contratos firmados, bem como a sanções em razão de descumprimento de dispositivos legais e a indenizações por danos a terceiros decorrentes das atividades desenvolvidas. ( ) É oriundo de uma situação econômica adversa que contraria tanto as expectativas da sociedade no momento da elaboração de sua política de subscrição quanto às incertezas existentes na estimação das provisões. ( ) Incerteza, relacionada aos retornos esperados de seus ativos e passivos, em decorrência de variações em fatores como taxas de juros, taxas de câmbio, índices de inflação, preços de imóveis e cotações de ações. ( ) Possibilidade de ocorrência de perdas resultantes de falha, deficiência ou inadequação de processos internos, pessoas e sistemas, ou de eventos externos. ( ) Incerteza relacionada à probabilidade da contraparte de uma operação, ou de um emissor de dívida, não honrar, total ou parcialmente, seus compromissos financeiros.

A sequência CORRETA é:

Q1301663

Contabilidade Geral

Nos termos da NBC TG 11, quando uma seguradora altera suas políticas contábeis

para passivos por contratos de seguro ela:

Q1301641

Auditoria

De acordo com a Resolução CNSP n.º 118/04, o auditor independente, o Comitê de

Auditoria, quando existente, e o diretor responsável devem, individualmente ou em

conjunto, comunicar formalmente à SUSEP, no prazo máximo de três dias úteis da

identificação, a existência ou as evidências de erros ou fraudes. Aponte quais os

itens abaixo que correspondem aos conceitos de erros e fraude estabelecidos na

Resolução CNSP n.º 118/04.

I - Inobservância de normas legais e regulamentares, que coloquem em risco a continuidade da sociedade supervisionada. II - Fraudes de qualquer valor perpetradas pela administração da sociedade supervisionada. III - Fraudes de qualquer valor perpetradas por funcionários da sociedade supervisionada ou terceiros. IV -Erros que resultem em incorreções relevantes nas demonstrações contábeis da sociedade supervisionada.

Estão certos os itens:

I - Inobservância de normas legais e regulamentares, que coloquem em risco a continuidade da sociedade supervisionada. II - Fraudes de qualquer valor perpetradas pela administração da sociedade supervisionada. III - Fraudes de qualquer valor perpetradas por funcionários da sociedade supervisionada ou terceiros. IV -Erros que resultem em incorreções relevantes nas demonstrações contábeis da sociedade supervisionada.

Estão certos os itens:

Q1301640

Auditoria

Em relação à substituição periódica do auditor independente, é CORRETO afirmar

que:

Q1301568

Auditoria

Em relação aos objetivos gerais do auditor em uma auditoria de demonstrações

contábeis, assinale a opção CORRETA.

Q1301564

Auditoria

A determinação de materialidade pelo auditor é uma questão de julgamento

profissional e é afetada pela percepção do auditor das necessidades de informações

financeiras dos usuários das demonstrações contábeis. Neste contexto, julgue os

itens abaixo e, em seguida, assinale a opção CORRETA.

I – É razoável que o auditor assuma que os usuários não possuem conhecimento razoável de negócios, atividades econômicas, de contabilidade e a disposição de estudar as informações das demonstrações contábeis com razoável diligência. II - É razoável que o auditor assuma que os usuários entendem que as demonstrações contábeis são elaboradas, apresentadas e auditadas considerando níveis de materialidade. III –É razoável que o auditor assuma que os usuários não reconheçam as incertezas inerentes à mensuração de valores baseados no uso de estimativas, julgamento e a consideração sobre eventos futuros. IV - É razoável que o auditor assuma que os usuários tomam decisões econômicas razoáveis com base nas informações das demonstrações contábeis.

I – É razoável que o auditor assuma que os usuários não possuem conhecimento razoável de negócios, atividades econômicas, de contabilidade e a disposição de estudar as informações das demonstrações contábeis com razoável diligência. II - É razoável que o auditor assuma que os usuários entendem que as demonstrações contábeis são elaboradas, apresentadas e auditadas considerando níveis de materialidade. III –É razoável que o auditor assuma que os usuários não reconheçam as incertezas inerentes à mensuração de valores baseados no uso de estimativas, julgamento e a consideração sobre eventos futuros. IV - É razoável que o auditor assuma que os usuários tomam decisões econômicas razoáveis com base nas informações das demonstrações contábeis.

Q1301563

Auditoria

Com relação à gestão do risco de crédito, qual das opções abaixo contempla

elementos que NÃO precisam estar presentes na estrutura de gerenciamento de

risco de crédito?

Q1301558

Auditoria

A documentação de Auditoria tem como finalidade principal:

Q1301548

Auditoria

Com relação às fontes de evidência de auditoria, julgue os itens abaixo e, em seguida,

assinale a opção CORRETA.

I - Alguma evidência de auditoria é obtida pela execução de procedimentos de auditoria para testar os registros contábeis, por exemplo, por meio de análise e revisão, reexecução dos procedimentos seguidos no processo de elaboração das demonstrações contábeis e conciliação de tipos e aplicações relacionadas das mesmas informações. II - Geralmente obtém-se mais segurança com evidência de auditoria consistente obtida a partir de fontes diferentes ou de natureza diferente do que a partir de itens de evidência de auditoria considerados individualmente. III - Entre as informações de fontes independentes da entidade que o auditor pode usar como evidência de auditoria podem estar confirmações de terceiros, relatórios de analistas e dados comparáveis sobre concorrentes.

I - Alguma evidência de auditoria é obtida pela execução de procedimentos de auditoria para testar os registros contábeis, por exemplo, por meio de análise e revisão, reexecução dos procedimentos seguidos no processo de elaboração das demonstrações contábeis e conciliação de tipos e aplicações relacionadas das mesmas informações. II - Geralmente obtém-se mais segurança com evidência de auditoria consistente obtida a partir de fontes diferentes ou de natureza diferente do que a partir de itens de evidência de auditoria considerados individualmente. III - Entre as informações de fontes independentes da entidade que o auditor pode usar como evidência de auditoria podem estar confirmações de terceiros, relatórios de analistas e dados comparáveis sobre concorrentes.

Q1301546

Auditoria

Para transações significativas identificadas com partes relacionadas fora do curso

normal de negócios da entidade, julgue os itens abaixo e, em seguida, assinale a

opção CORRETA.

I – O auditor deve inspecionar os contratos ou acordos subjacentes, se houver, e avaliar se: (i) a racionalidade, em termos de negócio, das transações (ou sua ausência) sugere que elas podem ter sido realizadas para envolvimento em informação financeira fraudulenta ou para ocultar apropriação indevida de ativos, (ii) os termos das transações são compatíveis com as explicações da administração; e (iii) as transações foram adequadamente contabilizadas e divulgadas, em conformidade com a estrutura de relatório financeiro aplicável. II – O auditor deve obter evidências de auditoria de que as transações foram adequadamente autorizadas e aprovadas.

I – O auditor deve inspecionar os contratos ou acordos subjacentes, se houver, e avaliar se: (i) a racionalidade, em termos de negócio, das transações (ou sua ausência) sugere que elas podem ter sido realizadas para envolvimento em informação financeira fraudulenta ou para ocultar apropriação indevida de ativos, (ii) os termos das transações são compatíveis com as explicações da administração; e (iii) as transações foram adequadamente contabilizadas e divulgadas, em conformidade com a estrutura de relatório financeiro aplicável. II – O auditor deve obter evidências de auditoria de que as transações foram adequadamente autorizadas e aprovadas.

Q1301535

Auditoria

Eventuais deficiências de controle interno e de gerenciamento do risco operacional

constantes do relatório anual elaborado pela Estrutura de Gerenciamento do Risco

Operacional devem compor os respectivos relatórios de avaliação da qualidade e

da adequação, elaborados pela auditoria independente, conforme determinado pela

regulamentação vigente do SFN, quando:

Q1301531

Auditoria

Assinale a opção que apresenta a operação ou evento que NÃO se caracteriza como

risco operacional.

Q1301458

Auditoria

A NBC TSC 4400 trata da realização de trabalhos de procedimentos previamente

acordados sobre informações contábeis. Sobre esse assunto, assinale a opção

INCORRETA.

Q1301456

Auditoria

A NBC TA 805 trata das considerações especiais para a auditoria de quadros

isolados de demonstração contábil ou de um elemento, conta ou item específico da

demonstração contábil. Sobre esse assunto, assinale a opção INCORRETA.

Q1301454

Auditoria

A contagem de estoques é um dos procedimentos de auditoria indispensável para

obtenção de evidência apropriada e suficiente sobre esse ativo. Sobre o assunto,

assinale a opção INCORRETA.

Q1301452

Auditoria

A NBC TA 580 – Representações Formais trata da responsabilidade do auditor

na obtenção de representações formais (por escrito) da administração e, quando

apropriado, dos responsáveis pela governança, na auditoria de demonstrações

contábeis. Acerca desse assunto, assinale a opção INCORRETA.

Q1301450

Auditoria

De acordo com a NBC TA 320 - Materialidade no Planejamento e na Execução da

Auditoria assinale a opção INCORRETA.

Q1301447

Auditoria

O auditor independente deve documentar os assuntos significativos que propiciem

evidências para fundamentar o relatório de asseguração e que comprovem dessa

forma que o trabalho foi realizado de conformidade com as normas de auditoria. De

acordo com esse assunto, assinale a opção INCORRETA:

Q1301444

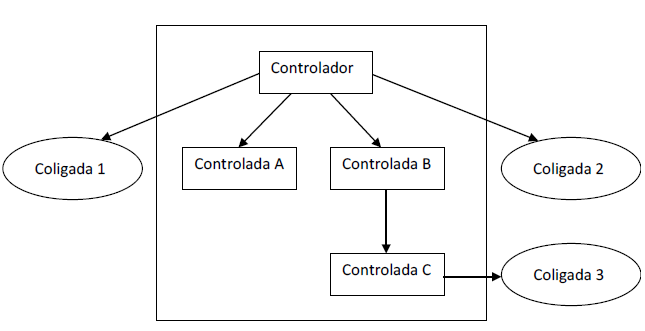

Contabilidade Geral

A entidade controladora detém o controle das entidades A, B e C e exerce influência

significativa sobre as coligadas 1 e 2. A controlada C exerce influência significativa

sobre a coligada 3, conforme quadro abaixo:

Considerando a situação acima, assinale a opção INCORRETA.

Considerando a situação acima, assinale a opção INCORRETA.

Q1301441

Auditoria

De acordo com a NBC TA 402 – Considerações de Auditoria para a Entidade que Utiliza

Organização Prestadora de Serviços, para fins desta norma de auditoria, assinale a

opção INCORRETA.