Questões de Concurso

Comentadas para cfc

Foram encontradas 1.875 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

• 60% do valor da venda foi recebido à vista, em dinheiro.

• o restante do valor da venda foi a prazo, com parcelamento em três prestações mensais, iguais e consecutivas de R$ 300,00 com a primeira prestação devendo ser quitada um mês após a venda.

Informações adicionais:

• a Sociedade Empresária exigiu o pagamento de 1,2% ao mês de taxa de juros compostos na fatia que representa a venda parcelada.

• o Custo das Mercadorias Vendidas na transação de venda foi R$ 878,82.

Com base nas informações apresentadas e desconsiderando-se a incidência de impostos, assinale os lançamentos

contábeis que refletem corretamente o registro da venda realizada pela Sociedade Empresária em 06/11/2017.

Admita que os lançamentos contábeis foram efetuados com valores aproximados e que a Sociedade Empresária

adota o mês comercial de 30 dias em suas vendas parceladas.

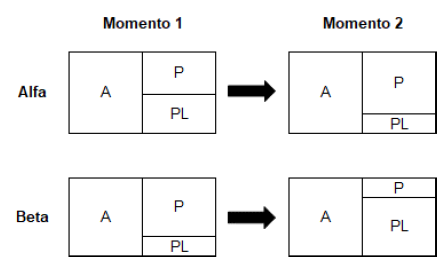

Considerando as modificações nos elementos básicos dos balanços patrimoniais representados anteriormente, marque V para as afirmativas verdadeiras e F para as falsas.

( ) No momento 2 a empresa Alfa reverteu um passivo contingente que estava anteriormente reconhecido no momento 1. ( ) No momento 2 a empresa Beta realizou uma operação de financiamento para aquisição de novos ativos. ( ) Ao contrário da empresa Alfa, a empresa Beta reduziu significativamente seu endividamento em relação ao Patrimônio Líquido.

A sequência está correta em

Considerando-se apenas as informações apresentadas, assinale, entre as opções a seguir, o lançamento contábil a ser feito pela Sociedade Empresária que reflete o registro dos fatos ocorridos em 31/03/2018.

I. Conflitos de interesse podem surgir com a assessoria simultânea para dois clientes que competem para adquirir a mesma empresa, onde a assessoria pode ser relevante para as posições competitivas das partes.

II. Conflitos de interesse podem surgir com a prestação de serviços tanto para o vendedor quanto para o comprador em relação à mesma transação.

III. Conflitos de interesse podem surgir com a assessoria estratégica para cliente em sua posição competitiva ao mesmo tempo em que tem joint venture ou interesse similar com concorrente importante do cliente.

Estão CERTOS os itens:

I. Os sistemas, as políticas e os procedimentos de controle de qualidade são de responsabilidade da firma de auditoria.

II. Firmas (Pessoas Jurídicas e Físicas) de Auditores Independentes que executam exames de auditoria e revisões de informação contábil histórica e outros trabalhos de asseguração e de serviços correlatos, têm por obrigação estabelecer e manter sistema de controle de qualidade para obter segurança razoável que: (i) a firma e seu pessoal cumprem com as normas profissionais e técnicas e com as exigências legais e regulatórias aplicáveis; e (ii) os relatórios emitidos pela firma ou pelos sócios do trabalho são apropriados nas circunstâncias.

III. No contexto do sistema de controle de qualidade da firma, as equipes de trabalho têm a responsabilidade de implantar procedimentos de controle de qualidade que são aplicáveis ao trabalho de auditoria e fornecer à firma informações relevantes que permitam o funcionamento do sistema de controle de qualidade relacionado com a independência.

IV. As equipes de trabalho podem confiar no sistema de controle de qualidade da firma, a menos que as informações fornecidas pela firma ou por outras partes indiquem o contrário.

A sequência CORRETA é:

I. O profissional deve incluir na documentação do trabalho assuntos significativos que surgirem durante a compilação e como esses assuntos foram tratados pelo profissional.

II. O profissional deve incluir na documentação do trabalho registro de como as informações financeiras compiladas se conciliam com os registros, documentos, explicações e outras informações básicas fornecidas pela administração.

III. O profissional deve incluir na documentação do trabalho cópia da versão final das informações financeiras compiladas para as quais a administração ou responsáveis pela governança, conforme for apropriado, confirmaram a sua responsabilidade, e o relatório do profissional.

A sequência CORRETA é:

I. Tais informações financeiras pró-forma devem incluir ajustes às informações financeiras históricas demonstrando o impacto do evento ou transação relevante como se o evento ou a transação tivesse ocorrido em data anterior selecionada para propósito ilustrativo ao encerramento do(s) período(s) que está(ão) sendo apresentado(s).

II. Tais informações financeiras pró-forma devem incluir ajustes às informações financeiras históricas necessários para que as informações financeiras pró-forma sejam compiladas de forma consistente com a estrutura de relatório financeiro aplicável à entidade que apresenta relatório e suas políticas contábeis.

III. Tais informações financeiras pró-forma devem incluir ajustes derivados de critérios contábeis que a empresa está considerando adotar no futuro.

Está(ão) CERTO(S) o(s) item(ns):

I. Os trabalhos de asseguração podem ser trabalhos de asseguração razoável.

II. Os trabalhos de asseguração podem ser trabalhos de asseguração limitada.

III. Os trabalhos de asseguração podem ser trabalhos de atestação

IV. Os trabalhos de asseguração podem ser trabalhos diretos.

Está(ão) CERTO(S) o(s) item(ns):

I. Ao conhecer a entidade, o auditor pode identificar os tipos de potencial distorção relevante e considerar a probabilidade de sua ocorrência.

II. Ao conhecer a entidade, o auditor pode selecionar as indagações, os procedimentos analíticos e outros procedimentos de revisão que fornecerão ao auditor base para reportar se tomou conhecimento de algum fato que o leve a acreditar que as informações intermediárias não foram elaboradas, em todos os aspectos relevantes, de acordo com a estrutura de relatório financeiro.

III. Ao conhecer a entidade o auditor deve avaliar a situação financeira dos administradores.

A sequência CORRETA é:

I. O auditor deve discutir a questão com outros auditores.

II. O auditor deve discutir o assunto com a Administração e aplicar outros procedimentos para concluir se existe distorção relevante nas “outras informações”.

III. O auditor deve aplicar outros procedimentos para concluir se a distorção relevante teve reflexo nas demonstrações contábeis.

Está(ão) CERTO(S) o(s) item(ns):

I. A inclusão de parágrafo de ênfase não substitui uma opinião modificada quando exigido pelas circunstâncias específicas do trabalho de auditoria.

II. A inclusão de parágrafo de ênfase não substitui as divulgações nas demonstrações contábeis exigidas da administração de acordo com a estrutura de relatório financeiro aplicável ou que são, de outra forma, necessárias para alcançar uma apresentação adequada.

III. A inclusão de parágrafo de ênfase não substitui a inclusão de Nota Explicativa da Administração quando existe incerteza relevante em relação a eventos ou condições que podem levantar dúvida significativa quanto à capacidade da entidade de manter sua continuidade operacional.

A sequência CORRETA é: