Questões de Concurso

Comentadas para cfc

Foram encontradas 1.875 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Em relação às orientações da Susep para a contabilização do DPVAT, a partir do ano de 2020, julgue os itens abaixo e, em seguida, assinale a opção CORRETA:

I. As seguradoras consorciadas devem registrar a despesa com a contratação de reguladora para prestação do serviço de regulação de sinistros do consórcio DPVAT no momento do pagamento pelo serviço.

II. As seguradoras consorciadas devem registrar a receita com a prestação do serviço de recepção e regulação de sinistros do consórcio DPVAT no momento da prestação do serviço, independentemente, do momento em que os valores são ressarcidos pela Seguradora Líder.

III. As seguradoras consorciadas devem registrar a receita com a prestação do serviço de recepção e regulação de sinistros do consórcio DPVAT quando os valores são ressarcidos pela Seguradora Líder.

IV. As seguradoras consorciadas devem registrar a despesa com a contratação de reguladora para prestação do serviço de regulação de sinistros do consórcio DPVAT no momento da ocorrência da prestação do serviço, independentemente do momento em que ocorra o pagamento pelo serviço.

Estão CORRETOS apenas os itens:

A Provisão de Sinistros a Liquidar (PSL) deverá ser constituída para a cobertura dos valores esperados a liquidar relativos a pagamentos únicos e rendas vencidas de sinistros avisados até a data-base de cálculo. Em relação à PSL, os itens abaixo e, em seguida, assinale a opção CORRETA:

I. A PSL não abrange os valores relativos a indenizações, pecúlios e rendas vencidas.

II. Os valores esperados a liquidar referentes às ações judiciais para pagamentos de rendas a vencer que excederem os valores concedidos deverão ser contemplados no cálculo da PSL, enquanto não houver sentença transitada em julgado, quando então deverão ser consideradas na Provisão Matemática de Benefícios Concedidos.

III. Não inclui atualizações monetárias, juros, variações cambiais, multas contratuais e montantes estimados referentes às ações judiciais e os resultantes de sentença transitada em julgado.

IV. A expectativa de recebimento de salvados e ressarcidos deverá ser apurada com base em metodologia definida em nota técnica atuarial e registrada como ajuste de salvados e ressarcidos na PSL.

Estão CORRETOS apenas os itens:

I. O auditor deve possuir o exame de qualificação técnica e submeter-se à revisão externa. II. O auditor deve manter processo de rodízio de 3 (três) anos dos auditores independentes. III. O auditor deve manter responsáveis técnicos, com no mínimo 3 (três) anos de experiência, em Instituições financeiras. IV. O auditor deve manter programas de educação continuada, inclusive com atividades específicas relativas a auditorias independentes em instituições financeiras.

Esta(ão) CORRETOS apenas os itens:

I. As conclusões dos exames efetuados. II. Os resultados dos testes periódicos de segurança para os sistemas de informações, em especial para os mantidos em meio eletrônico, a cada 5 (cinco) anos. III. As recomendações a respeito de eventuais deficiências, com o estabelecimento de cronograma de saneamento das mesmas, quando for o caso. IV. A manifestação dos responsáveis pelas correspondentes áreas a respeito das deficiências encontradas em verificações anteriores e das medidas efetivamente adotadas para saná-las.

Estão CORRETOS apenas os itens:

I. As operações ativas e passivas contratadas com rendas e encargos prefixados contabilizam-se pelo valor presente, registrando-se as rendas e os encargos a apropriar em subtítulo de uso interno do próprio título ou subtítulo contábil utilizado para registrar a operação. II. Apropriação das rendas e dos encargos mensais das operações financeira com taxa prefixadas faz-se mediante a utilização do método linear, admitindo-se a apropriação, segundo o método exponencial naquelas contratadas com cláusula de juros simples. III. As rendas e os encargos dessas operações são apropriados mensalmente, a crédito ou a débito das contas efetivas de receitas ou despesas, conforme o caso, em razão da fluência de seus prazos, admitindo-se a apropriação em períodos inferiores a um mês. IV. As rendas e os encargos proporcionais aos dias decorridos no mês da contratação da operação devem ser apropriados dentro do próprio mês, "pro rata temporis", considerando-se o número de dias corridos.

Está(ão) CORRETO(S) apenas o(s) item(ns):

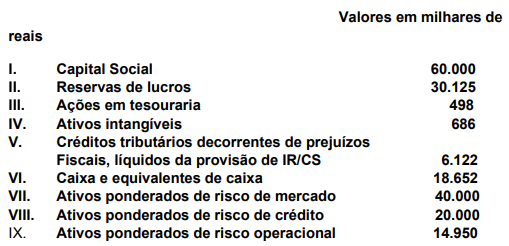

Baseado nas informações, o Patrimônio de Referência (PR) é:

I. Considera-se diretriz a elaboração de cenários de incidentes considerados nos testes de continuidade de negócios. II. Considera-se diretriz a definição de procedimentos e de controles voltados à prevenção e ao tratamento dos incidentes a serem adotados por empresas prestadoras de serviços a terceiros que manuseiem dados ou informações sensíveis ou que sejam relevantes para a condução das atividades operacionais da instituição. III. Considera-se diretriz a classificação dos dados e das informações quanto à relevância. IV. Considera-se diretriz o uso da definição dos parâmetros determinados pelo BCB na avaliação da relevância dos incidentes.

A sequência CORRETA é:

I. No caso em que a administração ainda não realizou a avaliação da capacidade de continuidade operacional da entidade, deve-se solicitar que a administração faça essa avaliação. II. Deve-se avaliar os planos da administração para ações futuras em relação à avaliação da continuidade operacional, se for provável que o resultado desses planos melhore a situação e se os planos da administração forem viáveis nessas circunstâncias. III. Deve-se verificar se algum fato ou informação adicional foi disponibilizado desde a data em que a administração fez sua avaliação. IV. Deve-se solicitar representações formais da administração e, quando apropriado, dos responsáveis pela governança, com relação a seus planos para ações futuras e a viabilidade desses planos.

Estão CORRETOS os itens:

I. Somente mediante a execução de testes de controle é que o auditor pode obter resposta eficaz ao risco avaliado de distorção relevante em uma afirmação em particular. II. Somente a execução de procedimentos substantivos é apropriada para afirmações em particular e, portanto, o auditor exclui o efeito dos controles da avaliação de risco relevante. Isso pode ser porque os procedimentos de avaliação de risco do auditor não identificaram nenhum controle eficaz relevante para a afirmação ou porque o teste dos controles seria ineficaz e, portanto, o auditor não pretende confiar na efetividade operacional dos controles para determinar a natureza, época e extensão dos procedimentos substantivos. III. Uma abordagem combinada, que usa tanto testes de controle como procedimentos substantivos é uma abordagem eficaz. IV. Independentemente da abordagem selecionada, o auditor planeja e executa os procedimentos substantivos para cada classe de transações, saldos de contas e divulgações relevantes.

Está(ão) CORRETO(S) o(s) item(ns):

I. O auditor independente deve verificar se as demonstrações contábeis e o relatório de auditoria foram divulgados nos meios de comunicação em que seja obrigatória a sua publicação e se estes correspondem às demonstrações contábeis auditadas e ao relatório originalmente emitido. II. O auditor independente deve verificar se o relatório integrado foi devidamente preparado e publicado. III. O auditor independente deve verificar se as informações e análises contábeis e financeiras apresentadas no relatório da administração da entidade estão em consonância com as demonstrações contábeis auditadas. IV. O auditor independente deve verificar se as destinações do resultado da entidade estão de acordo com as disposições da lei societária, com o seu estatuto social e com as normas emanadas da CVM.

Está(ão) CORRETO(S) o(s) item(ns):