Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 1.875 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q1736277

Contabilidade Geral

Uma Sociedade Empresária adquiriu uma máquina em 10/04/2019, com disponibilidade para uso imediato, pelo valor

de R$ 900.000,00, com valor residual de 15% e uma vida útil de 10 anos. Em 31.12.2019, as despesas de depreciação na

Demonstração do Resultado do Exercício serão de:

Q1736276

Contabilidade Geral

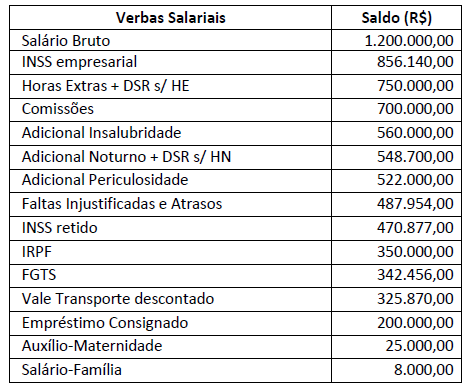

Em relação à Folha de Pagamento de uma Sociedade Empresária foram extraídos os seguintes dados, em 31.12.2019; observe.

Tomando como base apenas os dados fornecidos, qual o montante apropriado como despesa na Demonstração do

Resultado do Exercício em 31.12.2019?

Q1736273

Contabilidade Geral

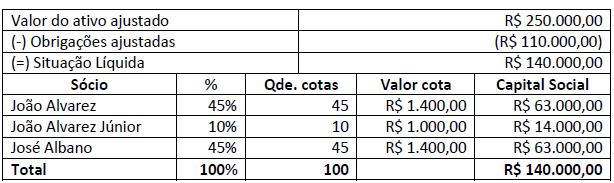

Uma empresa apresentava um quadro societário com as seguintes participações; observe.

Considerando que João Alvarez era viúvo e João Alvarez Júnior era seu único filho, é correto afirmar que:

Q1736270

Análise de Balanços

A controladoria é o segmento da contabilidade responsável pelo controle orçamentário e administrativo de uma

empresa, utilizando diversas técnicas orçamentárias e de gestão. Entre estes instrumentos está a Earned Value Analysis

(EVA) ou Análise de Valor Agregado. Nesse sentido, o controller de uma sociedade empresária analisou um projeto

originalmente previsto para durar um ano, em determinada data de controle, pela técnica de EVA, sendo que a situação

do referido projeto nessa data era:

Valor Planejado (VP) ou Planned Value (PV) R$ 800,00 Equivalente a 50% do planejado Valor Agregado (VA) ou Earned Value (EV) R$ 300,00 Equivalente a 35% do planejado Custo Real (CR) ou Actual Cost (AC) R$ 630,00

Com base nessas informações, e considerando que o gerente tem um comportamento otimista e acredita que o restante do trabalho será executado de acordo com o Valor Planejado (VP), assinale a alternativa que indica o orçamento na data de conclusão (BAC):

Valor Planejado (VP) ou Planned Value (PV) R$ 800,00 Equivalente a 50% do planejado Valor Agregado (VA) ou Earned Value (EV) R$ 300,00 Equivalente a 35% do planejado Custo Real (CR) ou Actual Cost (AC) R$ 630,00

Com base nessas informações, e considerando que o gerente tem um comportamento otimista e acredita que o restante do trabalho será executado de acordo com o Valor Planejado (VP), assinale a alternativa que indica o orçamento na data de conclusão (BAC):

Q1736267

Contabilidade Pública

De acordo com o art. 105 da Lei nº 4.320/1964, junto com o Balanço Patrimonial, será também demonstrando Quadro

dos Ativos e Passivos Financeiros e Permanentes. Nesse sentido, determinada entidade do setor público apresentou os

seguintes dados:

Conta Contábil Valor (em R$) Despesa empenhada 1.300,00 Restos a pagar inscritos 900,00 Receitas patrimoniais recebidas 1.500,00 Despesa corrente liquidada 1.000,00

Com base nos dados, essa entidade apresentará um valor total de superávit financeiro de:

Conta Contábil Valor (em R$) Despesa empenhada 1.300,00 Restos a pagar inscritos 900,00 Receitas patrimoniais recebidas 1.500,00 Despesa corrente liquidada 1.000,00

Com base nos dados, essa entidade apresentará um valor total de superávit financeiro de:

Q1736266

Contabilidade Pública

Na Contabilidade Aplicada ao Setor Público, no que diz respeito ao orçamento, tem-se a previsão e realização das

receitas públicas e a fixação e execução das despesas públicas. Nesse sentido, assinale a alternativa correta sobre as

seguintes situações hipotéticas.

Q1736265

Contabilidade Pública

Assinale o registro contábil, pela informação de natureza patrimonial, na entidade do setor público, referente ao

recebimento de recursos do Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos

Profissionais da Educação (Fundeb).

Q1736257

Contabilidade Geral

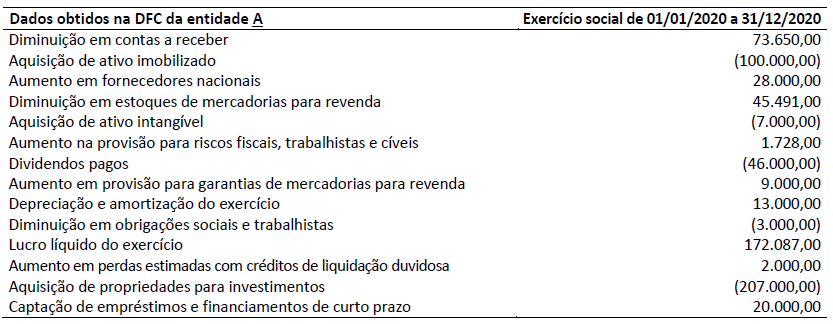

No exercício social que compreendeu 01/01/2020 até 31/12/2020, a Entidade A apresentou as seguintes informações

em sua Demonstração dos Fluxos de Caixa (DFC):

Considerando somente as informações apresentadas e a NBC TG 03 (R3) – Demonstração dos fluxos de caixa, assinale a alternativa correta.

Considerando somente as informações apresentadas e a NBC TG 03 (R3) – Demonstração dos fluxos de caixa, assinale a alternativa correta.

Q1736256

Contabilidade Geral

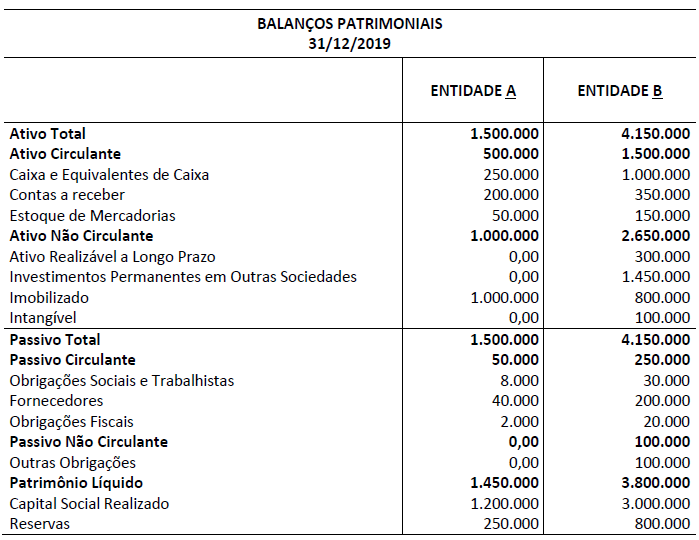

A Entidade B é a única controladora (100%) da Entidade A e avalia esse investimento pelo Método da Equivalência

Patrimonial. Além disso, a conta Investimentos Permanentes em Outras Sociedades que B detém refere-se,

exclusivamente, à sua participação em A. No exercício social encerrado em 31/12/2019 estas duas entidades

apresentaram os seguintes saldos em seus respectivos Balanços Patrimoniais individuais:

As Entidades A e B apresentaram as seguintes informações correspondentes ao exercício social de 2020:

• Metade do Estoque de Mercadorias que constava no Balanço Patrimonial (em 2019) de B foi vendido para A. • B efetuou operações de venda de mercadorias somente para A. Todas as vendas foram a prazo e a receita total dessas vendas foi de R$ 150.000,00. • A revendeu para terceiros todas as mercadorias adquiridas de B. A receita total (à vista) auferida por A foi de R$ 250.000,00.

Considerando somente as informações apresentadas e as Normas Brasileiras de Contabilidade NBC TG 36 (R3) – Demonstrações Consolidadas e NBC TG 18 (R3) – Investimento em coligada, em controlada e em empreendimento controlado em conjunto, assinale o valor do Resultado Consolidado no encerramento do exercício social de 2020. Admita que as informações apresentadas são as únicas relevantes para apuração do resultado do exercício.

As Entidades A e B apresentaram as seguintes informações correspondentes ao exercício social de 2020:

• Metade do Estoque de Mercadorias que constava no Balanço Patrimonial (em 2019) de B foi vendido para A. • B efetuou operações de venda de mercadorias somente para A. Todas as vendas foram a prazo e a receita total dessas vendas foi de R$ 150.000,00. • A revendeu para terceiros todas as mercadorias adquiridas de B. A receita total (à vista) auferida por A foi de R$ 250.000,00.

Considerando somente as informações apresentadas e as Normas Brasileiras de Contabilidade NBC TG 36 (R3) – Demonstrações Consolidadas e NBC TG 18 (R3) – Investimento em coligada, em controlada e em empreendimento controlado em conjunto, assinale o valor do Resultado Consolidado no encerramento do exercício social de 2020. Admita que as informações apresentadas são as únicas relevantes para apuração do resultado do exercício.

Q1903425

Direito Previdenciário

Em relação à reavaliação dos investimentos imobiliários das Entidades

Fechadas de Previdência Complementar (EFPC), assinale a opção CORRETA.

Q1903424

Direito Previdenciário

Em relação aos lançamentos contábeis das Entidades Fechadas de

Previdência Complementar (EFPC), assinale a opção CORRETA.

Q1903421

Direito Previdenciário

As Entidades Fechadas de Previdência Complementar (EFPC) deverão

atualizar, periodicamente, as informações cadastrais de seus clientes, sem prejuízo de

atualizações circunstanciais, de modo a assegurar constante fidedignidade das

informações. Identifique, nos itens abaixo, os itens mínimos que devem constar no

cadastro dos clientes das EFPCs e, em seguida, assinale a opção CORRETA.

I. Nome completo, sexo, data de nascimento, naturalidade, nacionalidade, estado civil, filiação e nome do cônjuge.

II. Natureza e número do documento de identificação, nome do órgão expedidor contemplando a data da expedição e número de inscrição no Cadastro de Pessoas Físicas (CPF).

III. Endereço completo (logradouro, complemento, bairro, cidade, unidade da federação e código de endereçamento postal - CEP), número de telefone e ocupação profissional.

IV. Informações acerca dos rendimentos base de contribuição ao plano de benefícios. Excetua-se dessa exigência os casos de clientes classificados como participantes do plano de benefícios de caráter previdenciário administrado pela EFPC.

Estão CORRETOS apenas os itens:

I. Nome completo, sexo, data de nascimento, naturalidade, nacionalidade, estado civil, filiação e nome do cônjuge.

II. Natureza e número do documento de identificação, nome do órgão expedidor contemplando a data da expedição e número de inscrição no Cadastro de Pessoas Físicas (CPF).

III. Endereço completo (logradouro, complemento, bairro, cidade, unidade da federação e código de endereçamento postal - CEP), número de telefone e ocupação profissional.

IV. Informações acerca dos rendimentos base de contribuição ao plano de benefícios. Excetua-se dessa exigência os casos de clientes classificados como participantes do plano de benefícios de caráter previdenciário administrado pela EFPC.

Estão CORRETOS apenas os itens:

Q1903420

Auditoria

O Auditor encarregado pela auditoria das demonstrações contábeis da

Entidade Fechada de Previdência Complementar (EFPC) verificou um processo de

aquisição de ações realizadas pela entidade no último exercício findo, sendo que elas não

estavam admitidas à negociação em bolsa de valores, eram patrocinadas por empresa

controlada indiretamente pela União e estavam registradas no plano de benefício definido.

Identifique, nos itens abaixo, a(s) documentações mínimas que devem ser verificadas pelo

auditor, considerando a legislação do Conselho Nacional de Previdência Complementar

(CNPC) e da Superintendência Nacional de Previdência Complementar (Previc) e, em

seguida, assinale a opção CORRETA.

I. Ata ou o extrato da ata da reunião do conselho de administração da companhia na qual tenha sido aprovada a emissão, para subscrição pública, de ações ou de bônus de subscrição.

II. Comprovação de deferimento do registro de distribuição pública primária de ações ou bônus de subscrição de emissão da companhia por parte da Comissão de Valores Mobiliários.

III. Boletim de subscrição de ações ou bônus de subscrição.

IV. Expressa autorização da patrocinadora e do seu respectivo ente controlador, nos termos do Art. 29 da Lei Complementar n.° 108, de 29 de maio de 2001.

Está(ão) CORRETO(S) o(s) item(ns):

I. Ata ou o extrato da ata da reunião do conselho de administração da companhia na qual tenha sido aprovada a emissão, para subscrição pública, de ações ou de bônus de subscrição.

II. Comprovação de deferimento do registro de distribuição pública primária de ações ou bônus de subscrição de emissão da companhia por parte da Comissão de Valores Mobiliários.

III. Boletim de subscrição de ações ou bônus de subscrição.

IV. Expressa autorização da patrocinadora e do seu respectivo ente controlador, nos termos do Art. 29 da Lei Complementar n.° 108, de 29 de maio de 2001.

Está(ão) CORRETO(S) o(s) item(ns):

Q1903411

Conhecimentos Bancários

Em consonância com a Resolução do Conselho Monetário Nacional (CMN)

que dispõe sobre as diretrizes de aplicação dos recursos garantidores dos planos

administrados pelas Entidades Fechadas de Previdência Complementar (EFPC), assinale

a opção que apresenta a classificação dos seus investimentos.

Q1903410

Auditoria

O Conselho Nacional de Previdência Complementar (CNPC) regulamenta a

prestação de serviços de auditoria independente para as Entidades Fechadas de

Previdência Complementar (EFPC). Em relação às Entidades Sistematicamente

Importantes (ESI), identifique quais documentos o auditor independente anualmente deve

produzir dentre os listados abaixo.

I. Relatório do auditor independente sobre as demonstrações contábeis.

II. Relatório circunstanciado sobre as deficiências identificadas no curso dos trabalhos de auditoria e a adequação dos controles internos aos riscos suportados pelas EFPC, bem como recomendações destinadas a sanar essas deficiências.

III. Relatório para propósito específico no qual deverá ser avaliada a adequação dos controles internos aos riscos suportados, bem como a governança da EFPC, de acordo com as orientações a serem expedidas pela Previc.

IV. Relatório para propósito específico no qual deverá ser avaliada a adequação apenas dos controles internos aos riscos suportados da EFPC, de acordo com as orientações a serem expedidas pela Previc.

Estão CORRETOS apenas os itens:

I. Relatório do auditor independente sobre as demonstrações contábeis.

II. Relatório circunstanciado sobre as deficiências identificadas no curso dos trabalhos de auditoria e a adequação dos controles internos aos riscos suportados pelas EFPC, bem como recomendações destinadas a sanar essas deficiências.

III. Relatório para propósito específico no qual deverá ser avaliada a adequação dos controles internos aos riscos suportados, bem como a governança da EFPC, de acordo com as orientações a serem expedidas pela Previc.

IV. Relatório para propósito específico no qual deverá ser avaliada a adequação apenas dos controles internos aos riscos suportados da EFPC, de acordo com as orientações a serem expedidas pela Previc.

Estão CORRETOS apenas os itens:

Q1903409

Direito Previdenciário

O Conselho Nacional de Previdência Complementar (CNPC) dispõe sobre o

prazo de substituição do responsável técnico, do diretor, do gerente e de qualquer outro

integrante com função de gerência da equipe envolvida nos trabalhos de auditoria

independente. Com relação ao prazo de substituição, assinale a alternativa CORRETA:

Q1903408

Direito Previdenciário

Considerando a norma do Conselho Nacional de Previdência Complementar

(CNPC) para Entidades Fechadas de Previdência Complementar (EFPC), o Plano de

Gestão Administrativa (PGA) deverá conter em seu regulamento a fonte de custeio, a

forma de constituição e de destinação e/ou utilização do Fundo Administrativo registrado

no PGA. Analise as opções abaixo.

I. Utilização em despesas administrativas, quando comprovadamente os custos administrativos da EFPC forem superiores às fontes de custeio do PGA.

II. Utilização em custos de projetos de melhorias nos processos de gestão e reestruturação da EFPC, sem que impliquem aumento de custos fixos do PGA.

III. Destinação para cobertura de gastos com prospecção, elaboração, implantação e fomento de planos de benefícios de previdência complementar, compreendendo: estudo de mercado, negociação com potenciais interessados, planejamento das atividades, esboço do regulamento do plano, implantação, preparação da infraestrutura da EFPC, aprovação do regulamento, divulgação, captação de participantes e para cobertura parcial das despesas administrativas de novos planos de benefícios pelo período máximo de 60 (sessenta) meses após início de seu funcionamento.

IV. Devem servir para cobertura de gastos apenas com prospecção e elaboração de planos de benefícios de previdência complementar, compreendendo: estudo de mercado, negociação com potenciais interessados, planejamento das atividades, esboço do regulamento do plano, implantação, preparação da infraestrutura da EFPC, aprovação do regulamento, divulgação, captação de participantes e para cobertura parcial das despesas administrativas de novos planos de benefícios pelo período máximo de 30 (trinta) meses após início de seu funcionamento.

Estão CORRETOS apenas os itens:

I. Utilização em despesas administrativas, quando comprovadamente os custos administrativos da EFPC forem superiores às fontes de custeio do PGA.

II. Utilização em custos de projetos de melhorias nos processos de gestão e reestruturação da EFPC, sem que impliquem aumento de custos fixos do PGA.

III. Destinação para cobertura de gastos com prospecção, elaboração, implantação e fomento de planos de benefícios de previdência complementar, compreendendo: estudo de mercado, negociação com potenciais interessados, planejamento das atividades, esboço do regulamento do plano, implantação, preparação da infraestrutura da EFPC, aprovação do regulamento, divulgação, captação de participantes e para cobertura parcial das despesas administrativas de novos planos de benefícios pelo período máximo de 60 (sessenta) meses após início de seu funcionamento.

IV. Devem servir para cobertura de gastos apenas com prospecção e elaboração de planos de benefícios de previdência complementar, compreendendo: estudo de mercado, negociação com potenciais interessados, planejamento das atividades, esboço do regulamento do plano, implantação, preparação da infraestrutura da EFPC, aprovação do regulamento, divulgação, captação de participantes e para cobertura parcial das despesas administrativas de novos planos de benefícios pelo período máximo de 30 (trinta) meses após início de seu funcionamento.

Estão CORRETOS apenas os itens:

Q1903405

Direito Previdenciário

Na implementação do Cadastro Nacional de Pessoa Jurídica (CNPJ), as

Entidades Fechadas de Previdência Complementar (EFPC) devem observar vedações

apresentadas pela regulamentação aplicada pelo Conselho Nacional de Previdência

Complementar (CNPC). Acerca desse assunto, identifique, nos itens abaixo, os

impedimentos apresentados pelo CNPC e, em seguida, assinale a opção CORRETA.

I. A reprecificação dos ativos e passivos.

II. A alteração do resultado individual do plano ou consolidado da EFPC.

III. A mudança de critérios de precificação.

IV. As alterações no processo de cadastro dos participantes.

Está(ão) CORRETO(S) apenas o(s) item(ns):

I. A reprecificação dos ativos e passivos.

II. A alteração do resultado individual do plano ou consolidado da EFPC.

III. A mudança de critérios de precificação.

IV. As alterações no processo de cadastro dos participantes.

Está(ão) CORRETO(S) apenas o(s) item(ns):

Q1903404

Direito Previdenciário

As Entidades Fechadas de Previdência Complementar (EFPC) seguem

condições e procedimentos emanados pelo Conselho Nacional de Previdência

Complementar (CNPC), que estabelecem a obrigatoriedade para os planos de benefício de

caráter previdenciário possuir identidade própria e individualizada em todos os aspectos

regulamentares, cadastrais, atuariais, contábeis e de investimentos.

No que se refere à manutenção da independência patrimonial de cada plano de benefícios em relação aos demais planos operados pela entidade, assinale a opção CORRETA.

No que se refere à manutenção da independência patrimonial de cada plano de benefícios em relação aos demais planos operados pela entidade, assinale a opção CORRETA.

Q1886572

Auditoria

A seguradora pode ser considerada apta a utilizar fatores

reduzidos de risco, no cálculo dos capitais de risco na Susep. Em relação aos

critérios para ser considerada apta, analise as alternativas abaixo e assinale a

opção CORRETA.