Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 1.290 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Gestão em Tecnologia da Informação |

Q397092

Gerência de Projetos

Você trabalha como analista de sistemas em uma fábrica de software e o gerente do seu projeto lhe pede para avaliar a Estrutura Analítica do Projeto (EAP, ou WBS, do inglês Work Breakdown Structure) que ele definiu para facilitar a estimativa do projeto. É correto dizer que a EAP está bem formulada se

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Gestão em Tecnologia da Informação |

Q397091

Segurança da Informação

Considere que você está alocado à função de gestão de riscos de segurança de informação da sua organização. Ao identificar um risco considerado demasiadamente elevado e com custos de implementação de outras opções de tratamento que excedem os benefícios, o tratamento de eliminar uma atividade existente ou mudar as condições em que a operação da atividade ocorre é um tratamento referente a

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Gestão em Tecnologia da Informação |

Q397090

Segurança da Informação

Não permitir a interrupção das atividades do negócio e proteger os processos críticos contra efeitos de falhas ou desastres significativos, e assegurar a sua retomada em tempo hábil, se for o caso, é uma característica

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Gestão em Tecnologia da Informação |

Q397089

Segurança da Informação

A função da gestão de vulnerabilidades técnicas é reduzir os riscos resultantes da exploração de vulnerabilidades técnicas conhecidas. Uma das primeiras ações que se deve por em prática para implementá-la é

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Gestão em Tecnologia da Informação |

Q397088

Segurança da Informação

Você é o responsável pela segurança de informação da organização em que trabalha e recebeu um e-mail automático do sistema de controle de acesso dos servidores da empresa informando que houve um ‘evento inesperado com probabilidade de ameaçar a segurança da informação’. Nesse contexto, é correto afirmar que, de acordo com a NBR ISO/IEC 27001, houve

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Gestão em Tecnologia da Informação |

Q397087

Engenharia de Software

Um projeto de software em desenvolvimento na sua organização tem um requisito não funcional importante relacionado à usabilidade do sistema. A estratégia adotada foi a definição e adoção de um conjunto de heurísticas, utilizado pelo arquiteto de software, em paralelo à execução dos testes funcionais pela equipe de garantia da qualidade, para avaliar a usabilidade do sistema. Pode-se considerar que essa estratégia

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Gestão em Tecnologia da Informação |

Q397086

Engenharia de Software

Os artefatos produzidos como consequência da engenharia de requisitos são avaliados quanto à qualidade durante a etapa de validação. Considere os 2 (dois) requisitos a seguir:

1. O sistema a ser desenvolvido deverá ser fácil de aprender a usar pelos usuários.

2. Os horários-limite em que as chaves de acesso serão válidas deverão ser validados.

É correto afirmar que

1. O sistema a ser desenvolvido deverá ser fácil de aprender a usar pelos usuários.

2. Os horários-limite em que as chaves de acesso serão válidas deverão ser validados.

É correto afirmar que

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Gestão em Tecnologia da Informação |

Q397085

Engenharia de Software

A engenharia de requisitos estabelece uma base sólida para o projeto e para a construção de software. Sem ela, o software resultante tem grande probabilidade de não atender às necessidades do cliente. No entanto, sabe-se que é comum, ao longo de um projeto, que os clientes e/ou fornecedores de requisitos mudem de opinião e sugiram mudanças no que foi acordado inicialmente. Neste cenário, é uma boa prática

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Gestão em Tecnologia da Informação |

Q397084

Engenharia de Software

Um mecanismo comum de garantia da qualidade adotado por muitas organizações é o de revisões de software, que podem ser aplicadas ao longo do ciclo de vida de desenvolvimento de software. Sobre revisões de software é correto afirmar que

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Gestão em Tecnologia da Informação |

Q397083

Algoritmos e Estrutura de Dados

Seja a função recursiva f definida como

f(a,b) se b = 0 então retorna a senão retorna f(b, a MOD b)

onde x MOD y é o resto da divisão de x por y. O valor de f (30, 21) é

f(a,b) se b = 0 então retorna a senão retorna f(b, a MOD b)

onde x MOD y é o resto da divisão de x por y. O valor de f (30, 21) é

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396848

Auditoria

O auditor, ao verificar os processos de uma Unidade, identificou que o Chefe de Departamento tem permissão e competência para efetuar compras para seu departamento e autorizar o pagamento correspondente, entretanto os pagamentos são autorizados por uma outra área independente.

A respeito do ocorrido, é correto afirmar que

A respeito do ocorrido, é correto afirmar que

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396847

Auditoria

Sobre o relacionamento profissional do auditor interno com profissionais de outras áreas, é correto afirmar que

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396846

Auditoria

Ao receber a denúncia de um funcionário de que um gerente de vendas estava cobrando uma comissão para antecipar envio de mercadorias para alguns clientes e, consequentemente, atrasando o de outros, a Auditoria Interna fez um exame de inspeção, verificando notas fiscais, pedidos de compra e recibo de pagamento. A Auditoria Interna não identificou nenhuma distorção. Considerando esses fatos, o teste mais adequado para a identificação da suposta fraude é

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396845

Auditoria

Os meios à disposição do auditor para a seleção de itens em um teste de auditoria são:

(a) seleção de todos os itens (exame de 100%);

(b) seleção de itens específicos; e

(c) amostragem de auditoria.

Com relação ao procedimento de amostragem, analise as afirmativas a seguir:

I. A amostragem em trabalhos de auditoria pode ser aplicada usando tanto a abordagem de amostragem não estatística como a estatística.

II. Amostragens aleatórias simples, estratificadas e por conglomerados são métodos de seleção probabilísticos.

III Quando as características da população são de fácil mensuração, o apropriado é fazer uma amostragem probabilística.

IV. Os maiores valores de uma população sempre devem ser analisados, mesmo quando se utilize uma amostragem estatística.

Está(ão) correta(s) somente a(s) afirmativa(s)

(a) seleção de todos os itens (exame de 100%);

(b) seleção de itens específicos; e

(c) amostragem de auditoria.

Com relação ao procedimento de amostragem, analise as afirmativas a seguir:

I. A amostragem em trabalhos de auditoria pode ser aplicada usando tanto a abordagem de amostragem não estatística como a estatística.

II. Amostragens aleatórias simples, estratificadas e por conglomerados são métodos de seleção probabilísticos.

III Quando as características da população são de fácil mensuração, o apropriado é fazer uma amostragem probabilística.

IV. Os maiores valores de uma população sempre devem ser analisados, mesmo quando se utilize uma amostragem estatística.

Está(ão) correta(s) somente a(s) afirmativa(s)

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396844

Auditoria

Analise as seguintes afirmativas sobre os papeis de trabalho de auditoria:

I. Devem ser arquivados com relação ao seu tipo: permanente, confidencial e corrente.

II. Tem como, uma de suas finalidades evidenciar o trabalho feito e as conclusões emitidas.

III. Os papeis de trabalho que não contenham inconformidades nos testes ou que não sejam conclusivos devem ser removidos e arquivados à parte dos demais papéis de trabalho.

Assinale se

I. Devem ser arquivados com relação ao seu tipo: permanente, confidencial e corrente.

II. Tem como, uma de suas finalidades evidenciar o trabalho feito e as conclusões emitidas.

III. Os papeis de trabalho que não contenham inconformidades nos testes ou que não sejam conclusivos devem ser removidos e arquivados à parte dos demais papéis de trabalho.

Assinale se

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396843

Auditoria Governamental

“O ministro do Tribunal de Contas da União (TCU) Augusto Nardes disse, nesta quarta-feira (18), que vai propor ao plenário do tribunal, na próxima quarta-feira (25), uma auditoria preventiva nos aeroportos brasileiros. A decisão foi tomada após o acidente com o Airbus 320, da TAM, em São Paulo.”

(http://g1.globo.com/Noticias/SaoPaulo/0,,MUL72589-5605,00- TCU+DEVE+PEDIR+AUDITORIA+EM+AEROPORTOS.html)

Conceitualmente, auditorias preventivas são aquelas realizadas:

(http://g1.globo.com/Noticias/SaoPaulo/0,,MUL72589-5605,00- TCU+DEVE+PEDIR+AUDITORIA+EM+AEROPORTOS.html)

Conceitualmente, auditorias preventivas são aquelas realizadas:

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396842

Administração Financeira e Orçamentária

Texto associado

Processo de Aprovação de Orçamento

(http://www.valor.com.br/politica/3381006/dou-publica-ldo-2014-vetos-de-dilma- nao-atingem-orcamento-impositivo)

“A presidente Dilma Rousseff sancionou com vários vetos o projeto da Lei de Diretrizes Orçamentárias (LDO) da União para 2014, na virada da quinta para esta sexta-feira. Nenhum deles, entretanto, atingiu o artigo 52, que torna obrigatória a execução orçamentária e financeira, de forma equitativa, da programação de despesas incluídas no orçamento por emendas parlamentares individuais.

A LDO resultante da sanção parcial foi publicada em edição extra do ‘Diário Oficial da União’ que circula hoje com data de ontem. Ao converter o projeto na Lei 12.919/2013 preservando a regra do ‘orçamento impositivo’, a presidente cumpriu acordo firmado com o Congresso para viabilizar politicamente a aprovação da lei orçamentária de 2014, concluída na madrugada do último dia 18.

O Congresso só aprovou a proposta para a LDO de 2014 em novembro passado, quando o orçamento do ano que vem já estava em fase avançada de tramitação. Um dos motivos da demora foi a polêmica em torno da regra do orçamento impositivo, que também é objeto de uma Proposta de Emenda Constitucional (PEC).”

A LDO resultante da sanção parcial foi publicada em edição extra do ‘Diário Oficial da União’ que circula hoje com data de ontem. Ao converter o projeto na Lei 12.919/2013 preservando a regra do ‘orçamento impositivo’, a presidente cumpriu acordo firmado com o Congresso para viabilizar politicamente a aprovação da lei orçamentária de 2014, concluída na madrugada do último dia 18.

O Congresso só aprovou a proposta para a LDO de 2014 em novembro passado, quando o orçamento do ano que vem já estava em fase avançada de tramitação. Um dos motivos da demora foi a polêmica em torno da regra do orçamento impositivo, que também é objeto de uma Proposta de Emenda Constitucional (PEC).”

(http://www.valor.com.br/politica/3381006/dou-publica-ldo-2014-vetos-de-dilma- nao-atingem-orcamento-impositivo)

Considerando as circunstâncias envolvendo o trâmite da Lei de Diretrizes Orçamentárias (LDO) de 2014 relatadas no texto ”Processo de Aprovação de Orçamento”, é correto afirmar que

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396841

Administração Financeira e Orçamentária

Texto associado

Processo de Aprovação de Orçamento

(http://www.valor.com.br/politica/3381006/dou-publica-ldo-2014-vetos-de-dilma- nao-atingem-orcamento-impositivo)

“A presidente Dilma Rousseff sancionou com vários vetos o projeto da Lei de Diretrizes Orçamentárias (LDO) da União para 2014, na virada da quinta para esta sexta-feira. Nenhum deles, entretanto, atingiu o artigo 52, que torna obrigatória a execução orçamentária e financeira, de forma equitativa, da programação de despesas incluídas no orçamento por emendas parlamentares individuais.

A LDO resultante da sanção parcial foi publicada em edição extra do ‘Diário Oficial da União’ que circula hoje com data de ontem. Ao converter o projeto na Lei 12.919/2013 preservando a regra do ‘orçamento impositivo’, a presidente cumpriu acordo firmado com o Congresso para viabilizar politicamente a aprovação da lei orçamentária de 2014, concluída na madrugada do último dia 18.

O Congresso só aprovou a proposta para a LDO de 2014 em novembro passado, quando o orçamento do ano que vem já estava em fase avançada de tramitação. Um dos motivos da demora foi a polêmica em torno da regra do orçamento impositivo, que também é objeto de uma Proposta de Emenda Constitucional (PEC).”

A LDO resultante da sanção parcial foi publicada em edição extra do ‘Diário Oficial da União’ que circula hoje com data de ontem. Ao converter o projeto na Lei 12.919/2013 preservando a regra do ‘orçamento impositivo’, a presidente cumpriu acordo firmado com o Congresso para viabilizar politicamente a aprovação da lei orçamentária de 2014, concluída na madrugada do último dia 18.

O Congresso só aprovou a proposta para a LDO de 2014 em novembro passado, quando o orçamento do ano que vem já estava em fase avançada de tramitação. Um dos motivos da demora foi a polêmica em torno da regra do orçamento impositivo, que também é objeto de uma Proposta de Emenda Constitucional (PEC).”

(http://www.valor.com.br/politica/3381006/dou-publica-ldo-2014-vetos-de-dilma- nao-atingem-orcamento-impositivo)

Considerando as circunstâncias envolvendo o trâmite da Lei Orçamentária Anual (LOA) de 2014 relatadas no texto ”Processo de Aprovação de Orçamento”, é correto afirmar que a sua elaboração foi orientada pela

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396831

Auditoria

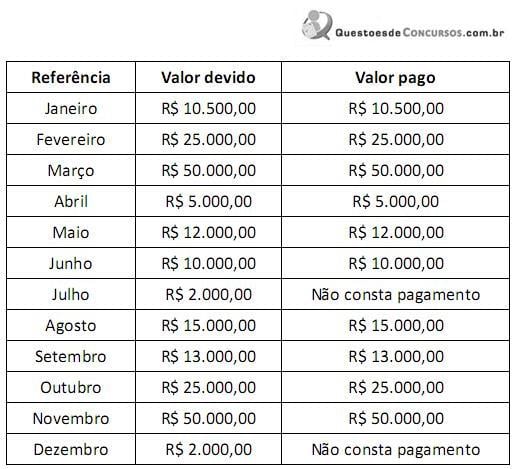

A Defensoria Pública (DP) contratou a empresa Antenada para prestar serviços de videoconferência por meio da tecnologia VOIP, cujo contrato vigorou a partir de janeiro de 2013. O número de audiências e a quantidade de megabytes consumidos é que determinam o valor cobrado mensalmente. Caso não haja consumo em determinado mês, a DP deve arcar com a tarifa mínima pela disponibilidade do sistema, avençada em R$ 2.000,00. Conforme previsão contratual, a empresa Antenada verifica o consumo e envia um boleto bancário para que o setor de contabilidade da DP providencie o pagamento. O pagamento deve ocorrer no último dia útil do mês a que se refere o consumo. Em abril de 2014, a empresa Antenada enviou ao setor de contabilidade da DP uma carta de quitação relativa ao ano de 2013, com as seguintes informações:

Ainda na carta de quitação, a empresa Antenada esclareceu que, devido a uma falha do administrador, o boleto de cobrança correspondente aos meses de julho e dezembro de 2013 não foram emitidos no momento apropriado. Por tal motivo, gerou um boleto para cobrança extemporânea no valor total de R$ 4.000,00, referente aos dois meses em atraso. Ocorre que na DP os responsáveis pela execução orçamentária cancelaram o saldo de empenho remanescente de 2013, sob orientação do auditor, sem atentar para a falha da empresa Antenada.

Ao receber a cobrança retroativa, a primeira providência foi enviar uma consulta ao auditor, pois o ordenador da despesa ficou inseguro sobre o que deveria fazer. Entre cinco alternativas conjecturadas, o auditor indicou que o procedimento correto é

Ainda na carta de quitação, a empresa Antenada esclareceu que, devido a uma falha do administrador, o boleto de cobrança correspondente aos meses de julho e dezembro de 2013 não foram emitidos no momento apropriado. Por tal motivo, gerou um boleto para cobrança extemporânea no valor total de R$ 4.000,00, referente aos dois meses em atraso. Ocorre que na DP os responsáveis pela execução orçamentária cancelaram o saldo de empenho remanescente de 2013, sob orientação do auditor, sem atentar para a falha da empresa Antenada.

Ao receber a cobrança retroativa, a primeira providência foi enviar uma consulta ao auditor, pois o ordenador da despesa ficou inseguro sobre o que deveria fazer. Entre cinco alternativas conjecturadas, o auditor indicou que o procedimento correto é

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396824

Contabilidade Geral

A empresa Gatunos SA adquiriu um elevador por R$ 12.000,00, com vida útil estimada de 10 anos. Para atender às exigências de segurança estabelecidas pela empresa, o elevador, apesar de recebido em 31 de março de 2014, só entrará em operação quando a equipe de TI da Gatunos SA concluir o projeto de um sistema capaz de reconhecer as intenções do usuário do elevador. Uma peculiaridade exigida para a finalização do software, e sua efetiva entrada em operação, é que ele seja capaz de alertar os diretores da empresa na eventualidade de um cão da raça Rottweiller entrar no elevador. Nesse caso, o software, além de avisar os diretores, deve ser capaz de desativar a movimentação do elevador, retendo-o no 13º andar. O contrato de trabalho com a equipe de TI, que conta com 10 engenheiros formados no M.I.T., vai até 31 de março de 2016, mas não há garantias de que poderá concluí-lo, sequer cogita-se entregá-lo parcialmente. Apesar disso, a empresa gastou em abril de 2014 o total de R$ 1.000.000,00 com o salário da equipe, além de outros R$ 1.000.000,00 com a parte física (câmera, infravermelho e fios de ouro, por ser um ótimo condutor) para elaboração do software. A empresa tem expectativa de que, se concluído, o projeto poderá ser vendido para uma das gigantes de tecnologia por R$ 100.000.000,00 e, inclusive, afirma que já possui compradores interessados. Em relação aos fatos aqui narrados, as demonstrações contábeis da Gatunos referentes ao dia 30 de abril de 2014, devem apresentar ao menos