Foram encontradas 2.055 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

A configuração da mão, sempre associada a uma letra do alfabeto, é a forma que a mão assume durante a realização do sinal.

Na LIBRAS existem quarenta e três tipos de configurações de mãos diferentes, entre os quais vinte e seis representam as letras do alfabeto.

Orientação é a direção da palma da mão durante a execução do sinal: para cima, para baixo, para o lado, para frente; e pode ocorrer mudança de orientação durante a execução de um sinal.

Com base na Instrução Normativa n.º 1/2001, que define diretrizes, princípios e conceitos e aprova normas técnicas para a atuação do Sistema de Controle Interno do Poder Executivo Federal, julgue o item seguinte.

As avaliações efetuadas pelo Sistema de Controle Interno do

Poder Executivo Federal são feitas com base em indicativos e

indicadores, os quais podem aferir diversos atributos, tais

como a economicidade, que expressa a melhor relação possível

entre benefícios e custos.

Com base na Lei n.º 10.180/2001, que organiza e disciplina os Sistemas de Planejamento e de Orçamento Federal, de Administração Financeira Federal, de Contabilidade Federal e de Controle Interno do Poder Executivo Federal, julgue o item que se segue.

Considere que uma unidade do Sistema de Controle Interno de

uma entidade de ensino tenha divulgado que executou 30% das

obras de um prédio para abrigar novos cursos e que despendeu

40% das dotações orçamentárias destinadas à construção desse

prédio. Nessa situação, ao fornecer tais informações sobre a

situação físico-financeira do projeto, essa unidade agiu de

acordo com suas competências legais, próprias dos

órgãos/unidades do Sistema de Controle Interno do Poder

Executivo Federal.

Com base na Lei n.º 10.180/2001, que organiza e disciplina os Sistemas de Planejamento e de Orçamento Federal, de Administração Financeira Federal, de Contabilidade Federal e de Controle Interno do Poder Executivo Federal, julgue o item que se segue.

A unidade de contabilidade da UNIPAMPA integra, como

órgão setorial, o Sistema de Contabilidade Federal,

sujeitando-se à orientação normativa e à supervisão técnica da

Controladoria-Geral da União.

Com base na Lei n.º 10.180/2001, que organiza e disciplina os Sistemas de Planejamento e de Orçamento Federal, de Administração Financeira Federal, de Contabilidade Federal e de Controle Interno do Poder Executivo Federal, julgue o item que se segue.

O cargo de assessor especial de ministro de Estado com

funções de controle interno deverá ser provido,

exclusivamente, por ocupante do cargo efetivo da carreira de

finanças e controle, devendo a indicação a esse cargo ser

submetida, previamente, à apreciação do respectivo ministro de

Estado.

Com relação às normas e procedimentos de controle interno administrativo, julgue o item a seguir.

Uma auditoria mais eficiente e eficaz quanto ao controle

administrativo é a realizada de forma eventual, parcial e

específica e exclusivamente na modalidade externa, a fim de

assegurar alto grau de vigilância e prevenção em relação a

todos os responsáveis que não gerem valores, mas tomem

decisões que influenciam nos assuntos referentes às finalidades

da organização.

Com relação às normas e procedimentos de controle interno administrativo, julgue o item a seguir.

A verificação do alinhamento da atuação do conselho de

administração às diretrizes estratégicas estabelecidas pela

assembleia de acionistas ou por órgão de atribuições

equivalentes é objetivo de compliance, que deve assegurar um

fluxo de informações horizontal entre as diversas unidades da

organização e a sua administração.

Com relação às normas e procedimentos de controle interno administrativo, julgue o item a seguir.

Considere que, com a finalidade de verificar a confiabilidade

dos registros de menções atribuídas aos alunos, tenha sido

realizada auditoria em uma universidade. Nessa situação, para

verificar o estabelecimento e a implementação efetiva de

procedimentos de controle interno pela administração,

devem-se efetuar testes substantivos, que envolvem transações

específicas.

Com relação às normas e procedimentos de controle interno administrativo, julgue o item a seguir.

O controle administrativo contribui para a condução ordenada

dos objetivos de uma entidade, podendo ser realizado, entre as

outras modalidades, mediante análises estatísticas dos

resultados por linha de produto ou serviço e análises das

diferenças entre valores orçados e realizados.

Com relação às normas e procedimentos de controle interno administrativo, julgue o item a seguir.

Considere que, ao examinar as despesas realizadas por uma

entidade, um auditor tenha encontrado indícios de

irregularidade na escrituração de determinada operação. Nessa

situação, ao constatar a impossibilidade de confirmação

externa, o auditor deve verificar a documentação

correspondente, averiguando sua autenticidade e legitimidade,

bem como deve verificar a pertinência da transação ao objeto

social e a habitualidade e razoabilidade da operação.

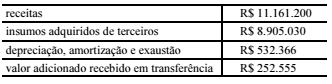

Acerca das demonstrações contábeis, julgue o item a seguir.

Considerando que a tabela abaixo se refere a uma empresa listada em bolsa de valores, é correto afirmar que o valor adicionado bruto a ser apresentado na demonstração do valor adicionado é inferior a R$ 1.800.000.

Julgue o item subsequente, relativo à receita e despesa pública brasileira.

Os restos a pagar registrados por exercício são resíduos

passivos que integram a dívida pública flutuante.

Julgue o item subsequente, relativo à receita e despesa pública brasileira.

É vedada a realização de despesa sem prévio empenho,

podendo ser dispensada, contudo, a emissão da nota de

empenho, caso se trate de despesas com pessoal e dos encargos

dela decorrentes.

Julgue o item subsequente, relativo à receita e despesa pública brasileira.

A incorporação de recursos financeiros ao erário público

proveniente da constituição de dívidas deve ser classificada

como uma receita de capital.

No que se refere à gestão de convênio de natureza financeira, de responsabilidade de órgão ou entidade da administração pública federal direta ou indireta, julgue o item seguinte. Nesse sentido, a sigla TCE, sempre que empregada, refere-se à tomada de contas especial.

Os documentos originais fiscais ou equivalentes

comprobatórios das despesas executadas pelo convenente

devem ser adequadamente identificados com referência ao

título e número do convênio, bem como devem ser mantidos

em arquivo em boa ordem, no próprio local em que forem

contabilizados.

No que se refere à gestão de convênio de natureza financeira, de responsabilidade de órgão ou entidade da administração pública federal direta ou indireta, julgue o item seguinte. Nesse sentido, a sigla TCE, sempre que empregada, refere-se à tomada de contas especial.

Cabe ao órgão de contabilidade analítica da unidade

concedente, exauridas todas as providências cabíveis para

sanar as irregularidades constatadas na prestação de contas

parcial, instaurar a TCE e proceder ao registro da

inadimplência no âmbito do Sistema Integrado de

Administração Financeira do Governo Federal (SIAFI), no

cadastro de convênios.

Os órgãos e as entidades da administração pública federal são obrigados a efetuar as retenções na fonte de impostos e as contribuições federais sobre os pagamentos que efetuarem às pessoas jurídicas pelo fornecimento de bens ou prestação de serviços em geral. Com relação a esses assuntos, julgue o item que se segue. Nesse sentido, considere que as siglas CSLL, COFINS e IR, sempre que empregadas, referem-se, respectivamente, à contribuição social sobre o lucro líquido, à contribuição para o financiamento da seguridade social e ao imposto sobre a renda.

A empresa pública Petróleo Brasileiro S.A (PETROBRAS), na

condição de principal responsável pela comercialização de

combustíveis e demais derivados de petróleo no Brasil, pode

utilizar a COFINS e a contribuição para o PIS/PASEP para

reduzir o valor a pagar da contribuição de intervenção no

domínio econômico incidente sobre as operações realizadas

com combustíveis (CIDE-Combustíveis).

Os órgãos e as entidades da administração pública federal são obrigados a efetuar as retenções na fonte de impostos e as contribuições federais sobre os pagamentos que efetuarem às pessoas jurídicas pelo fornecimento de bens ou prestação de serviços em geral. Com relação a esses assuntos, julgue o item que se segue. Nesse sentido, considere que as siglas CSLL, COFINS e IR, sempre que empregadas, referem-se, respectivamente, à contribuição social sobre o lucro líquido, à contribuição para o financiamento da seguridade social e ao imposto sobre a renda.

No pagamento de aluguel de imóvel à entidade aberta de

previdência complementar sem fins lucrativos, haverá retenção

e recolhimento da CSLL, da COFINS e da contribuição para

o PIS/PASEP, não havendo, entretanto, retenção do IR.