Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 1.347 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2011

Banca:

FGV

Órgão:

SEFAZ-RJ

Prova:

FGV - 2011 - SEFAZ-RJ - Analista de Controle Interno - Prova 2 |

Q445844

Administração Financeira e Orçamentária

No tocante à despesa total com pessoal, caso ela ultrapasse os limites deferidos na LRF, o percentual excedente deverá ser eliminado

Ano: 2011

Banca:

FGV

Órgão:

SEFAZ-RJ

Prova:

FGV - 2011 - SEFAZ-RJ - Analista de Controle Interno - Prova 2 |

Q445817

Contabilidade Pública

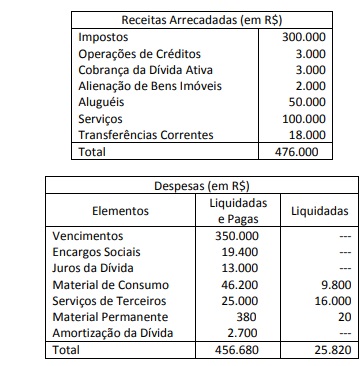

Na Lei Orçamentária de 2010 de um ente federativo, foi prevista a arrecadação de receitas e a fixação de despesas no montante de R$ 485.000.

O resumo da execução orçamentária do exercício com os dados computados até 31/12 está indicado nos demonstrativos abaixo:

O Resultado Orçamentário apurado no exercício correspondeu a um

O resumo da execução orçamentária do exercício com os dados computados até 31/12 está indicado nos demonstrativos abaixo:

O Resultado Orçamentário apurado no exercício correspondeu a um

Ano: 2011

Banca:

FGV

Órgão:

SEFAZ-RJ

Prova:

FGV - 2011 - SEFAZ-RJ - Analista de Controle Interno - Prova 2 |

Q445811

Administração Financeira e Orçamentária

Uma determinada despesa realizada durante o exercício financeiro de 2010 foi classificada por ocasião do seu pagamento com a seguinte codificação numérica: 4.4.90.52. Na estrutura da natureza da despesa utilizada atualmente em cumprimento às normas legais, o 5° e o 6° dígitos, formando o número 52, indica

Ano: 2011

Banca:

FGV

Órgão:

SEFAZ-RJ

Prova:

FGV - 2011 - SEFAZ-RJ - Analista de Controle Interno - Prova 2 |

Q445810

Administração Financeira e Orçamentária

No final de cada exercício financeiro, os entes federativos devem elaborar suas demonstrações contábeis e, entre elas, a Demonstração das Variações Patrimoniais, que na sua estrutura deve evidenciar as alterações verificadas no patrimônio, resultantes ou não da execução orçamentária, indicando também o resultado patrimonial do exercício. Integram as variações passivas, independentes da execução orçamentária,

Ano: 2011

Banca:

FGV

Órgão:

SEFAZ-RJ

Prova:

FGV - 2011 - SEFAZ-RJ - Analista de Controle Interno - Prova 2 |

Q445803

Auditoria

O auditor, durante a aplicação dos testes, identificou a existência de fraudes envolvendo montante significativo, situação que, se não fosse ajustada, demandaria a emissão de parecer adverso. Após reunião com os gestores, recebeu as demonstrações contábeis devidamente ajustadas, tendo sido acatadas todas as recomendações que havia feito. Nesse caso, o parecer a ser emitido é

Ano: 2011

Banca:

FGV

Órgão:

SEFAZ-RJ

Prova:

FGV - 2011 - SEFAZ-RJ - Analista de Controle Interno - Prova 2 |

Q445802

Auditoria

Após formuladas as questões de auditoria e os seus desdobramentos (as subquestões), será necessário identificar as informações requeridas para respondê-las e suas respectivas fontes. Para se determinar o tipo de informação que se pretende obter na coleta de dados, os termos-chave empregados na questão de auditoria devem ser definidos, e suas dimensões ou variáveis, identificadas. Por exemplo, ao formular uma questão envolvendo o impacto de uma iniciativa governamental voltada para a melhora do nível de ensino, deve-se definir o que se entende por “melhora do nível de ensino”, identificando-se as dimensões envolvidas nesse conceito. Pode-se considerar, entre outras variáveis, o número de aprovações por série ou a redução da evasão escolar.

A tarefa de traduzir conceitos abstratos em variáveis mensuráveis, definindo indicadores apropriados, é indispensável para que se possa medir o alcance dos objetivos perseguidos pela administração. As informações coletadas e usadas para dar suporte aos achados de auditoria de desempenho operacional ou de avaliação de programa são consideradas evidências e podem assumir as diferentes formas. Nesse sentido, é INCORRETO afirmar que a evidência

A tarefa de traduzir conceitos abstratos em variáveis mensuráveis, definindo indicadores apropriados, é indispensável para que se possa medir o alcance dos objetivos perseguidos pela administração. As informações coletadas e usadas para dar suporte aos achados de auditoria de desempenho operacional ou de avaliação de programa são consideradas evidências e podem assumir as diferentes formas. Nesse sentido, é INCORRETO afirmar que a evidência

Ano: 2011

Banca:

FGV

Órgão:

SEFAZ-RJ

Prova:

FGV - 2011 - SEFAZ-RJ - Analista de Controle Interno - Prova 2 |

Q445801

Auditoria Governamental

No que diz respeito à auditoria geral e pública, assinale a afirmativa INCORRETA.

Ano: 2011

Banca:

FGV

Órgão:

SEFAZ-RJ

Prova:

FGV - 2011 - SEFAZ-RJ - Analista de Controle Interno - Prova 2 |

Q445800

Auditoria Governamental

No que diz respeito à auditoria do setor público, é INCORRETO afirmar que

Ano: 2011

Banca:

FGV

Órgão:

SEFAZ-RJ

Prova:

FGV - 2011 - SEFAZ-RJ - Analista de Controle Interno - Prova 2 |

Q445799

Auditoria Governamental

Em relação à auditoria do setor público, é INCORRETO afirmar que

Ano: 2011

Banca:

FGV

Órgão:

SEFAZ-RJ

Prova:

FGV - 2011 - SEFAZ-RJ - Analista de Controle Interno - Prova 2 |

Q445798

Auditoria

Considerando a doutrina em auditoria, assinale a alternativa correta.

Ano: 2011

Banca:

FGV

Órgão:

SEFAZ-RJ

Prova:

FGV - 2011 - SEFAZ-RJ - Analista de Controle Interno - Prova 2 |

Q445797

Auditoria Governamental

A finalidade básica da auditoria é comprovar a legalidade e legitimidade dos atos e fatos administrativos e avaliar os resultados alcançados, quanto aos aspectos de eficiência, eficácia e economicidade da gestão orçamentária, financeira, patrimonial, operacional, contábil e finalística das unidades e das entidades da Administração Pública, em todas as suas esferas de governo e níveis de poder, bem como a aplicação de recursos públicos por entidades de direito privado, quando legalmente autorizadas nesse sentido. Assim, é possível afirmar que, dependendo do enfoque, a auditoria se classifica em diferentes modalidades. Com base no exposto, é INCORRETO afirmar que a auditoria

Ano: 2011

Banca:

FGV

Órgão:

SEFAZ-RJ

Prova:

FGV - 2011 - SEFAZ-RJ - Analista de Controle Interno - Prova 2 |

Q445796

Auditoria

Em relação às estimativas e contingências, assinale a alternativa correta.

Ano: 2011

Banca:

FGV

Órgão:

SEFAZ-RJ

Prova:

FGV - 2011 - SEFAZ-RJ - Analista de Controle Interno - Prova 2 |

Q445795

Auditoria

Leia atentamente as informações a seguir:

I. Quanto melhor o controle interno, apurado por meio de testes de observância, maior deve ser a quantidade de testes substantivos a serem aplicados em função do risco de auditoria.

II. A revisão analítica integra os testes substantivos.

III. Na auditoria da conta Clientes, utiliza-se normalmente o procedimento de confirmação.

IV. Integra o trabalho de auditoria a aplicação de procedimentos para validação de eventos subsequentes após a publicação do parecer.

Assinale

I. Quanto melhor o controle interno, apurado por meio de testes de observância, maior deve ser a quantidade de testes substantivos a serem aplicados em função do risco de auditoria.

II. A revisão analítica integra os testes substantivos.

III. Na auditoria da conta Clientes, utiliza-se normalmente o procedimento de confirmação.

IV. Integra o trabalho de auditoria a aplicação de procedimentos para validação de eventos subsequentes após a publicação do parecer.

Assinale

Ano: 2011

Banca:

FGV

Órgão:

SEFAZ-RJ

Prova:

FGV - 2011 - SEFAZ-RJ - Analista de Controle Interno - Prova 2 |

Q445793

Auditoria

A auditoria das demonstrações financeiras de sociedades controladas, avaliadas pelo método de equivalência patrimonial, por outros auditores independentes, implica a seguinte obrigação para o auditor da sociedade controladora:

Ano: 2011

Banca:

FGV

Órgão:

SEFAZ-RJ

Prova:

FGV - 2011 - SEFAZ-RJ - Analista de Controle Interno - Prova 2 |

Q445792

Auditoria

Quando houver uma limitação no escopo do trabalho do auditor provocado pela entidade auditada, o parecer deverá ser emitido na(s) modalidade(s)

Ano: 2011

Banca:

FGV

Órgão:

SEFAZ-RJ

Prova:

FGV - 2011 - SEFAZ-RJ - Analista de Controle Interno - Prova 2 |

Q445791

Auditoria

A possibilidade de o auditor vir a emitir um parecer tecnicamente inadequado sobre as demonstrações contábeis por conta de um “tique frio” marcado nos papéis de trabalho por um integrante da equipe de auditoria evidencia

Ano: 2011

Banca:

FGV

Órgão:

SEFAZ-RJ

Prova:

FGV - 2011 - SEFAZ-RJ - Analista de Controle Interno - Prova 2 |

Q445790

Auditoria

Qual das situações abaixo impede que o auditor emita um parecer sem ressalva?

Ano: 2011

Banca:

FGV

Órgão:

SEFAZ-RJ

Prova:

FGV - 2011 - SEFAZ-RJ - Analista de Controle Interno - Prova 2 |

Q445789

Auditoria

O período compreendido entre o término do exercício social e a emissão do parecer é denominado período subsequente, e o auditor deve considerá-lo parte normal da auditoria. Isso ocorre porque, dependendo da natureza e da materialidade dos eventos, ajustes contábeis nas demonstrações contábeis podem ser requeridos. Como exemplo disso, é possível citar perdas significativas em contas a receber e sentenças judiciais.

Especificamente em relação aos eventos e transações ocorridos após a divulgação das demonstrações contábeis, é correto afirmar que

Especificamente em relação aos eventos e transações ocorridos após a divulgação das demonstrações contábeis, é correto afirmar que

Ano: 2011

Banca:

FGV

Órgão:

SEFAZ-RJ

Prova:

FGV - 2011 - SEFAZ-RJ - Analista de Controle Interno - Prova 2 |

Q445788

Auditoria

A diferença fundamental entre fraudes e erros reside na intenção. Havendo intenção de cometer o ato ou omiti-lo, está caracterizada a fraude. Se aquele item não estiver presente, trata-se de erro. Esses termos podem ser definidos da seguinte forma:

I. fraude: o ato intencional de omissão ou manipulação de transações, adulteração de documentos, registros e demonstrações contábeis; e

II. erro: o ato não intencional resultante de omissão, desatenção ou má interpretação de fatos na elaboração de registros e demonstrações contábeis. O “estouro de caixa” é uma evidência de “caixa dois” (omissão de receitas, existência de recursos não contabilizados). Nesse diapasão, pode-se afirmar que uma de suas causas (“estouro”), que têm como consequência o saldo credor da conta contábil “caixa”, é

I. fraude: o ato intencional de omissão ou manipulação de transações, adulteração de documentos, registros e demonstrações contábeis; e

II. erro: o ato não intencional resultante de omissão, desatenção ou má interpretação de fatos na elaboração de registros e demonstrações contábeis. O “estouro de caixa” é uma evidência de “caixa dois” (omissão de receitas, existência de recursos não contabilizados). Nesse diapasão, pode-se afirmar que uma de suas causas (“estouro”), que têm como consequência o saldo credor da conta contábil “caixa”, é

Ano: 2011

Banca:

FGV

Órgão:

SEFAZ-RJ

Prova:

FGV - 2011 - SEFAZ-RJ - Analista de Controle Interno - Prova 2 |

Q445787

Auditoria

Uma empresa de auditoria, às vésperas de emitir seu parecer de auditoria sem ressalvas para a empresa Alfa, recebe informação de que a matriz de Alfa entrou em processo de descontinuidade. Nessa situação, o auditor.