Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 1.609 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484834

Economia

Acerca de agregados monetários nacionais e modelos macroeconômicos, julgue o seguinte item.

Segundo a teoria macroeconômica, as transferências devem ser desconsideradas dos gastos governamentais para efeito de cálculo da participação do governo no produto interno bruto (PIB).

Segundo a teoria macroeconômica, as transferências devem ser desconsideradas dos gastos governamentais para efeito de cálculo da participação do governo no produto interno bruto (PIB).

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484832

Economia

Julgue o item abaixo, a respeito das hipóteses do modelo de Black-Scholes-Merton.

Com base nas hipóteses de construção do modelo Black-Scholes-Merton, é correto afirmar que a transação do ativo financeiro ocorre em tempo contínuo, sem possibilidade de arbitragem e de pagamento dos dividendos durante o tempo de vida da opção de investimento.

Com base nas hipóteses de construção do modelo Black-Scholes-Merton, é correto afirmar que a transação do ativo financeiro ocorre em tempo contínuo, sem possibilidade de arbitragem e de pagamento dos dividendos durante o tempo de vida da opção de investimento.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484831

Economia

No que se refere aos aspectos regulatórios e de cálculo relacionados aos riscos de crédito, liquidez e cambial, julgue o item a seguir.

O aumento da posição comprada em câmbio pelos bancos amplia a exigência de capital e reduz a alavancagem financeira das instituições.

O aumento da posição comprada em câmbio pelos bancos amplia a exigência de capital e reduz a alavancagem financeira das instituições.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484830

Economia

No que se refere aos aspectos regulatórios e de cálculo relacionados aos riscos de crédito, liquidez e cambial, julgue o item a seguir.

Na estimação da alocação de capital por meio do VaR paramétrico, se as condições de mercado se movimentam de uma situação de baixa volatilidade para outra de maior volatilidade relativa, então o capital alocado apresentará viés, sendo insuficiente para atender as condições do regulador.

Na estimação da alocação de capital por meio do VaR paramétrico, se as condições de mercado se movimentam de uma situação de baixa volatilidade para outra de maior volatilidade relativa, então o capital alocado apresentará viés, sendo insuficiente para atender as condições do regulador.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484829

Economia

No que se refere aos aspectos regulatórios e de cálculo relacionados aos riscos de crédito, liquidez e cambial, julgue o item a seguir.

Se o VaR (value at risk) associado a dois riscos segue uma distribuição normal, então o VaR da soma dos dois riscos será maior que a soma dos VaR de cada um desses riscos.

Se o VaR (value at risk) associado a dois riscos segue uma distribuição normal, então o VaR da soma dos dois riscos será maior que a soma dos VaR de cada um desses riscos.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484828

Economia

Julgue o item a seguir, relativo à precificação de títulos e ativos.

A duration modificada de uma letra financeira do Tesouro (LFT), com prazo de maturidade superior a uma letra do Tesouro Nacional (LTN), será, necessariamente, maior que a da LTN.

A duration modificada de uma letra financeira do Tesouro (LFT), com prazo de maturidade superior a uma letra do Tesouro Nacional (LTN), será, necessariamente, maior que a da LTN.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484827

Economia

Julgue o item a seguir, relativo à precificação de títulos e ativos.

Se a taxa de juros de mercado for igual a 25% ao ano, então um título sem cupom e com prazo de vencimento de 4 anos possuirá duration modificada igual a 3,2.

Se a taxa de juros de mercado for igual a 25% ao ano, então um título sem cupom e com prazo de vencimento de 4 anos possuirá duration modificada igual a 3,2.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484826

Economia

Julgue o item a seguir, relativo à precificação de títulos e ativos.

De acordo com o modelo CAPM, a carteira de mercado de ativos pertence à fronteira eficiente, e o prêmio de risco dos ativos individuais será inversamente proporcional ao prêmio de risco da carteira de mercado.

De acordo com o modelo CAPM, a carteira de mercado de ativos pertence à fronteira eficiente, e o prêmio de risco dos ativos individuais será inversamente proporcional ao prêmio de risco da carteira de mercado.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484825

Economia

Julgue o item a seguir, relativo à precificação de títulos e ativos.

A fronteira eficiente é o conjunto de todos os portfólios de ativos com risco que oferecem a maior rentabilidade possível. Por essa razão, o risco é reduzido quando os ativos são combinados, de modo que, na curva de utilidade, a fronteira eficiente forma uma concavidade à direita.

A fronteira eficiente é o conjunto de todos os portfólios de ativos com risco que oferecem a maior rentabilidade possível. Por essa razão, o risco é reduzido quando os ativos são combinados, de modo que, na curva de utilidade, a fronteira eficiente forma uma concavidade à direita.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484824

Economia

Julgue o item a seguir, relativo à precificação de títulos e ativos.

A função utilidade de um agente avesso ao risco é convexa.

A função utilidade de um agente avesso ao risco é convexa.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484822

Estatística

Considere decisões de investimento em um ambiente com risco, em que o agente possui a função utilidade de Bernoulli  , e nível de riqueza igual a 5 unidades. Com base nessas informações, julgue o item seguinte.

, e nível de riqueza igual a 5 unidades. Com base nessas informações, julgue o item seguinte.

Se o retorno da loteria for igual a 16, com probabilidade igual a 1/2 , e o lucro for igual a 4, com probabilidade igual a 1/2 , o equivalente certo do agente sobre a loteria será igual a 8.

, e nível de riqueza igual a 5 unidades. Com base nessas informações, julgue o item seguinte.Se o retorno da loteria for igual a 16, com probabilidade igual a 1/2 , e o lucro for igual a 4, com probabilidade igual a 1/2 , o equivalente certo do agente sobre a loteria será igual a 8.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484821

Estatística

Considere decisões de investimento em um ambiente com risco, em que o agente possui a função utilidade de Bernoulli , e nível de riqueza igual a 5 unidades. Com base nessas informações, julgue o item seguinte.

O coeficiente de aversão absoluta ao risco é igual a 0,1.

, e nível de riqueza igual a 5 unidades. Com base nessas informações, julgue o item seguinte.O coeficiente de aversão absoluta ao risco é igual a 0,1.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484818

Economia

Com relação a econometria, método que emprega a matemática e a estatística para análise dos dados econômicos, julgue o item que se segue.

No modelo de regressão linear clássico, a premissa de linearidade, necessária à estimativa dos parâmetros do modelo, indica que não existe uma relação linear exata entre qualquer variável independente do modelo.

No modelo de regressão linear clássico, a premissa de linearidade, necessária à estimativa dos parâmetros do modelo, indica que não existe uma relação linear exata entre qualquer variável independente do modelo.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484815

Economia

Com relação a econometria, método que emprega a matemática e a estatística para análise dos dados econômicos, julgue o item que se segue.

Em um processo estocástico gaussiano, uma série temporal é dita estritamente estacionária se a sua média for constante e a sua função de autocovariância depender da defasagem temporal.

Em um processo estocástico gaussiano, uma série temporal é dita estritamente estacionária se a sua média for constante e a sua função de autocovariância depender da defasagem temporal.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484814

Economia

Com relação a econometria, método que emprega a matemática e a estatística para análise dos dados econômicos, julgue o item que se segue.

As virtudes atribuídas aos modelos de vetor auto regressivo (VAR) incluem a simplicidade e a não necessidade de determinar as variáveis endógenas e exógenas, bem como a facilidade de interpretação dos coeficientes individuais nos modelos estimados por essa técnica, que dispensa estimar a função de resposta ao impulso.

As virtudes atribuídas aos modelos de vetor auto regressivo (VAR) incluem a simplicidade e a não necessidade de determinar as variáveis endógenas e exógenas, bem como a facilidade de interpretação dos coeficientes individuais nos modelos estimados por essa técnica, que dispensa estimar a função de resposta ao impulso.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484809

Estatística

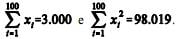

Para avaliar a venda de títulos públicos no mercado financeiro, um analista selecionou uma amostra aleatória de 100 cotações de preços, anotou seus valores x1, x2, ..., x100 em R$ 1.000,00 e obteve as estatísticas  Com base nessas informações, julgue o item a seguir.

Com base nessas informações, julgue o item a seguir.

A verificação da normalidade dos dados pode ser feita mediante um gráfico de barras. Como a altura de cada barra é determinada pela frequência relativa do intervalo de classe, identifica-se a normalidade dos dados caso esse gráfico apresente aspecto simétrico em torno da média, da moda e da mediana.

Com base nessas informações, julgue o item a seguir. A verificação da normalidade dos dados pode ser feita mediante um gráfico de barras. Como a altura de cada barra é determinada pela frequência relativa do intervalo de classe, identifica-se a normalidade dos dados caso esse gráfico apresente aspecto simétrico em torno da média, da moda e da mediana.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484807

Estatística

Para avaliar a venda de títulos públicos no mercado financeiro, um analista selecionou uma amostra aleatória de 100 cotações de preços, anotou seus valores x1, x2, ..., x100 em R$ 1.000,00 e obteve as estatísticas Com base nessas informações, julgue o item a seguir.

A variância da estimativa da média foi inferior a 1.000.

Com base nessas informações, julgue o item a seguir.A variância da estimativa da média foi inferior a 1.000.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484806

Conhecimentos Bancários

No que diz respeito ao mercado monetário, julgue o item.

Para evitar oscilações bruscas na taxa de juros, o BACEN deve equilibrar a demanda e a oferta no mercado de reservas; caso esse equilíbrio não seja atingido, o excesso de reserva fará a taxa interbancária de juros tender para zero, por exemplo.

Para evitar oscilações bruscas na taxa de juros, o BACEN deve equilibrar a demanda e a oferta no mercado de reservas; caso esse equilíbrio não seja atingido, o excesso de reserva fará a taxa interbancária de juros tender para zero, por exemplo.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484805

Conhecimentos Bancários

No que diz respeito ao mercado monetário, julgue o item.

O BACEN não pode realizar operações compromissadas prefixadas, uma vez que, para atuar efetivamente sobre o excesso de liquidez do mercado interbancário, os títulos que fundamentam esse tipo de operação são propriedade dos bancos, não possibilitando o efeito esperado de evitar a concentração de liquidez.

O BACEN não pode realizar operações compromissadas prefixadas, uma vez que, para atuar efetivamente sobre o excesso de liquidez do mercado interbancário, os títulos que fundamentam esse tipo de operação são propriedade dos bancos, não possibilitando o efeito esperado de evitar a concentração de liquidez.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484804

Conhecimentos Bancários

No que diz respeito ao mercado monetário, julgue o item.

Os recolhimentos obrigatórios de recursos denominados depósitos compulsórios, que as instituições financeiras devem fazer junto ao BACEN, incluem o recolhimento compulsório sobre as operações de crédito direto ao consumidor.

Os recolhimentos obrigatórios de recursos denominados depósitos compulsórios, que as instituições financeiras devem fazer junto ao BACEN, incluem o recolhimento compulsório sobre as operações de crédito direto ao consumidor.