Questões de Concurso

Comentadas para tcu

Foram encontradas 2.338 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q1892839

Economia

Considere uma economia aberta sob regime de câmbio fixo e

com relativa mobilidade de capitais (curva BP menos inclinada

que a curva LM), inicialmente em equilíbrio interno e externo, e

com orçamento equilibrado.

Com base no modelo IS/LM/BP, é correto afirmar, em relação às consequências da adoção de diferentes políticas macroeconômicas, que, coeteris paribus:

Com base no modelo IS/LM/BP, é correto afirmar, em relação às consequências da adoção de diferentes políticas macroeconômicas, que, coeteris paribus:

Q1892838

Administração Financeira e Orçamentária

A classificação da despesa pública é estruturada para atender às

exigências de informação demandadas por todos os interessados

nas questões de finanças públicas, tais como os poderes públicos,

as organizações públicas e privadas e a sociedade em geral.

A classificação da despesa por identificador de resultado primário

é de caráter indicativo e tem como finalidade auxiliar a apuração

do resultado primário, pelo confronto com as receitas primárias.

Ao avaliar a meta de resultado primário e o resultado alcançado

ao final de um exercício, deve-se considerar que:

Q1892837

Administração Financeira e Orçamentária

Apesar dos esforços que têm aperfeiçoado o processo de

planejamento orçamentário na administração pública brasileira,

há previsão da realização de alterações orçamentárias ao longo

do exercício financeiro. Tais alterações são limitadas, entre

outros fatores, por imposições legais e restrições de recursos.

Um desafio para o controle externo analisar o montante e o

impacto da abertura de créditos adicionais no orçamento é a:

Q1892835

Administração Financeira e Orçamentária

A Empresa Brasileira de Correios e Telégrafos (EBCT) é

considerada pelo Supremo Tribunal Federal (STF) como imune ao

pagamento de impostos mesmo quanto às atividades em que

atua em regime de livre concorrência. A razão dada pelo STF é a

de que a EBCT oferta o serviço público de entrega de

correspondência em localidades distantes a preço módico,

serviço que não seria oferecido adequadamente (a não ser por

alto custo) pelo sistema de mercado. Assim, as atividades mais

rentáveis da EBCT estariam também imunes para auxiliar no

custeio das operações de entrega de correspondência em locais

pouco habitados e de difícil acesso.

À luz das nomenclaturas cunhadas na teoria das funções de Governo, o fenômeno descrito no enunciado expressa a função:

À luz das nomenclaturas cunhadas na teoria das funções de Governo, o fenômeno descrito no enunciado expressa a função:

Q1892834

Administração Financeira e Orçamentária

Contando com a devida autorização por deliberação dos Estados

e Distrito Federal mediante convênio do Conselho Nacional de

Política Fazendária (Confaz), o Estado Alfa, por lei específica,

concedeu isenção de Imposto sobre a Circulação de Mercadorias

e Serviços (ICMS) a favorecer pessoas com deficiências que,

comprovando sua situação perante o Fisco estadual, adquirissem

automóveis adaptados. O Estado Alfa, para conceder a isenção,

realizou a estimativa do impacto orçamentário-financeiro no

exercício em que devia iniciar a vigência da isenção e no seguinte,

atendeu ao disposto em sua lei de diretrizes orçamentárias (LDO)

e demonstrou que a renúncia de receita foi considerada na

estimativa de receita da lei orçamentária e que não afetaria as

metas de resultados fiscais previstas no Anexo Estadual de Metas

Fiscais.

Diante desse cenário concreto, é correto afirmar que:

Diante desse cenário concreto, é correto afirmar que:

Q1892833

Administração Financeira e Orçamentária

Ao final de um certo quadrimestre, verificou-se que a despesa

total com pessoal de um determinado Tribunal Regional do

Trabalho (TRT) alcançou 94,5% do limite de gastos com pessoal

previsto na Lei de Responsabilidade Fiscal (LRF – LC nº 101/2000,

Arts. 19 e 20).

Diante desse fato, tendo-se atingido o percentual de 94,5% acima

descrito:

Q1892832

Administração Financeira e Orçamentária

A Superintendência do Patrimônio da União no Estado Alfa teve

que indicar a classificação de suas receitas referentes a foro e

taxa de ocupação quanto a terrenos de marinha localizados no

referido Estado, bem como a classificação da despesa para

aquisição de imóvel tido como necessário para a execução de

obra pública.

Levando-se em consideração a classificação por natureza de cada uma dessas receitas e despesa públicas descritas no enunciado, à luz da Lei nº 4.320/1964, é correto afirmar que tais receitas:

Levando-se em consideração a classificação por natureza de cada uma dessas receitas e despesa públicas descritas no enunciado, à luz da Lei nº 4.320/1964, é correto afirmar que tais receitas:

Q1892829

Contabilidade Pública

Um dos demonstrativos constantes do Relatório Resumido da

Execução Orçamentária refere-se à apuração da Receita Corrente

Líquida (RCL), que é um parâmetro usado como referência para

definição da reserva de contingência e para acompanhamento

dos limites fiscais, tais como despesa total com pessoal e

endividamento.

Ao analisar o Demonstrativo da Receita Corrente Líquida de um Estado da federação, por exemplo, um servidor da área de controle externo deve considerar que:

Ao analisar o Demonstrativo da Receita Corrente Líquida de um Estado da federação, por exemplo, um servidor da área de controle externo deve considerar que:

Q1892828

Contabilidade Pública

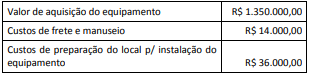

Uma entidade da administração pública fundacional da área de

saúde hospitalar adquiriu um equipamento para procedimentos

de alta complexidade. Os custos apurados relativos a essa

aquisição estão detalhados a seguir.

O valor de aquisição do equipamento foi negociado para ser pago em quatro parcelas, sendo a primeira com vencimento em 60 dias após a entrega. A entidade optou por essa forma de pagamento em decorrência do seu cronograma de desembolso, frente às limitações de repasses financeiros que sofria. Se o pagamento fosse feito à vista, o valor de aquisição do equipamento seria de R$ 1.200.000,00. O processo de aquisição e instalação foi concluído em 01/07/20X5, quando o equipamento estava no local e nas condições operacionais inicialmente planejadas pela entidade. Ocorre que, por um problema de infiltração no imóvel onde o equipamento foi instalado e que comprometeu a estrutura do local, o equipamento precisou ser retirado e transferido para outra unidade, incorrendo em custos adicionais de R$ 42.000,00. Em decorrência disso, só entrou em operação em 01/10/20X5.

A partir dessas informações e dos procedimentos contábeis patrimoniais vigentes para entidades da administração pública, no reconhecimento inicial o equipamento deve ser mensurado por:

O valor de aquisição do equipamento foi negociado para ser pago em quatro parcelas, sendo a primeira com vencimento em 60 dias após a entrega. A entidade optou por essa forma de pagamento em decorrência do seu cronograma de desembolso, frente às limitações de repasses financeiros que sofria. Se o pagamento fosse feito à vista, o valor de aquisição do equipamento seria de R$ 1.200.000,00. O processo de aquisição e instalação foi concluído em 01/07/20X5, quando o equipamento estava no local e nas condições operacionais inicialmente planejadas pela entidade. Ocorre que, por um problema de infiltração no imóvel onde o equipamento foi instalado e que comprometeu a estrutura do local, o equipamento precisou ser retirado e transferido para outra unidade, incorrendo em custos adicionais de R$ 42.000,00. Em decorrência disso, só entrou em operação em 01/10/20X5.

A partir dessas informações e dos procedimentos contábeis patrimoniais vigentes para entidades da administração pública, no reconhecimento inicial o equipamento deve ser mensurado por:

Q1892824

Auditoria Governamental

A Instrução Normativa nº 84/2020 do Tribunal de Contas da

União (TCU) estabelece papéis e responsabilidades aos diversos

atores envolvidos no processo de tomada e prestação de contas

dos administradores e responsáveis da administração pública

federal, para fins de julgamento pelo TCU.

Esses papéis e responsabilidades estão corretamente descritos na seguinte opção:

Esses papéis e responsabilidades estão corretamente descritos na seguinte opção:

Q1892823

Auditoria

No desenvolvimento de um trabalho de asseguração sobre as

demonstrações contábeis de uma instituição pública, a equipe

realizou o processo de identificação e avaliação dos riscos de

distorção relevante do contexto auditado.

Em relação ao processo de avaliação e resposta aos riscos de distorção relevante, é correto afirmar que:

Em relação ao processo de avaliação e resposta aos riscos de distorção relevante, é correto afirmar que:

Q1892822

Auditoria

Uma equipe de auditoria foi estabelecida para realizar um

trabalho de asseguração sobre as demonstrações contábeis de

uma instituição pública referentes a 31/12/2021.

Em relação às características e aos procedimentos para a determinação da materialidade, é correto afirmar que:

Em relação às características e aos procedimentos para a determinação da materialidade, é correto afirmar que:

Q1892820

Auditoria Governamental

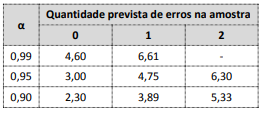

Durante um trabalho de auditoria, um dos procedimentos

previstos na matriz de planejamento era um teste de

conformidade (para controle de qualidade) em uma população

finita superior a 500 elementos. Para que a população testada

fosse aprovada, foi definido como critério que a proporção

máxima de erros admitidos seria de 3%. Foi considerado ainda

um nível de confiança de 95% e que a amostra conteria no

máximo um único erro.

Considere ainda a tabela a seguir, que contém índices calculados de confiabilidade para quantidades previstas de erros e níveis de confiança.

A partir dos dados apresentados e para cumprir os critérios previamente definidos, o tamanho da amostra para o teste na população indicada deve ser de:

Considere ainda a tabela a seguir, que contém índices calculados de confiabilidade para quantidades previstas de erros e níveis de confiança.

A partir dos dados apresentados e para cumprir os critérios previamente definidos, o tamanho da amostra para o teste na população indicada deve ser de:

Q1892819

Auditoria Governamental

O Tribunal de Contas da União adotou de forma adaptada

algumas ferramentas de auditoria utilizadas pelo U.S.

Government Accountability Office (U.S. GAO), a exemplo da

matriz de planejamento, que é uma ferramenta importante na

definição do escopo do trabalho de auditoria.

Na situação hipotética de um trabalho de auditoria que tem por objeto a concessão de auxílio financeiro emergencial a pessoas que perderam renda em decorrência de uma epidemia que atingiu o país e afetou a economia, a matriz de planejamento:

Na situação hipotética de um trabalho de auditoria que tem por objeto a concessão de auxílio financeiro emergencial a pessoas que perderam renda em decorrência de uma epidemia que atingiu o país e afetou a economia, a matriz de planejamento:

Q1892818

Auditoria Governamental

Nos trabalhos de auditoria, é necessária a definição de critérios,

que consistem em referências para avaliar o objeto auditado. Tais

referências são previamente determinadas pelo auditor.

No contexto das entidades públicas, conforme a ISSAI 100, a

definição desses critérios:

Q1892816

Engenharia de Software

Uma organização está implementando um sistema de busca de

informações interno, e a equipe de desenvolvimento resolveu

avaliar diferentes modelos de linguagem vetoriais que ajudariam

a conectar melhor documentos e consultas em departamentos

que usam terminologias distintas em áreas de negócio que se

sobrepõem. Um dos analistas ressaltou que seria interessante

guardar os vetores de todo o vocabulário do modelo em um

cache, de forma a aumentar a eficiência de acesso e reduzir

certos custos de implantação.

Das alternativas abaixo, aquela que lista apenas os modelos compatíveis com essa estratégia de caching é:

Das alternativas abaixo, aquela que lista apenas os modelos compatíveis com essa estratégia de caching é:

Q1892815

Direito Digital

Conjuntos de dados identificados de pessoas são úteis em

pesquisas, ao mesmo tempo que são motivo de preocupação em

relação à privacidade das pessoas naturais envolvidas. A

classificação de atributos identificadores ajuda a priorizar

atividades de desidentificação para alavancar a pesquisa sob a

observância da LGPD.

São exemplos: a) de identificadores explícitos, b) de identificadores sensíveis e c) de quasi identificadores:

São exemplos: a) de identificadores explícitos, b) de identificadores sensíveis e c) de quasi identificadores:

Q1892812

Programação

A tabela presente no código em R abaixo apresenta a quantidade

de processos analisados por três analistas (denotados por A1, A2

e A3) em diferentes anos.

dados = tibble::tibble(Analista=c(“A1”, “A1”, “A1”, “A2”, “A2”, “A3”, “A3”, “A3”),

Ano=c(2018,2019,2020,2019,2020,2018,2019,2020), Processos=c(10,15,20,25,20,8,7,12))

Um programador roda o código abaixo em R.

tidyr::pivot_wider(data=dados, names_from=”Analista”, values_from=”Processos”)

Os valores esperados na primeira linha do objeto resultante do comando acima são:

dados = tibble::tibble(Analista=c(“A1”, “A1”, “A1”, “A2”, “A2”, “A3”, “A3”, “A3”),

Ano=c(2018,2019,2020,2019,2020,2018,2019,2020), Processos=c(10,15,20,25,20,8,7,12))

Um programador roda o código abaixo em R.

tidyr::pivot_wider(data=dados, names_from=”Analista”, values_from=”Processos”)

Os valores esperados na primeira linha do objeto resultante do comando acima são:

Q1892811

Banco de Dados

Um analista do TCU gostaria de aplicar um modelo de Latent

Dirichlet Allocation (LDA) em um conjunto de textos. A alternativa que melhor descreve o resultado do modelo é:

Q1892810

Banco de Dados

Um analista de dados deseja criar um modelo para classificação

de documentos em duas categorias: sigilosos e públicos. À sua

disposição, existe um conjunto de dados com N documentos, dos

quais uma fração α deles é sigilosa. O analista quer escolher uma

fração β dos N documentos para pertencer ao conjunto de teste.

O objetivo é garantir que cada uma das classes (documentos

sigilosos e públicos) seja responsável, em média, por ao menos

10% do total de documentos. Essa restrição precisa ser válida

tanto no conjunto de treino quanto no conjunto de teste.

Um par (α,β) que satisfaz as restrições do analista é: