Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 266 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

FGV

Órgão:

TCE-BA

Prova:

FGV - 2023 - TCE-BA - Auditor Estadual de Controle Externo |

Q2322136

Engenharia Ambiental e Sanitária

A Resolução Conama nº 01/86 estabelece as definições, as

responsabilidades, os critérios básicos e as diretrizes gerais para

uso e implementação da Avaliação de Impacto Ambiental como

um dos instrumentos da Política Nacional do Meio Ambiente.

Segundo esse instrumento legal, uma das atividades técnicas mínimas do estudo de impacto ambiental é o diagnóstico ambiental da área de influência do projeto. É realizada a completa descrição e análise dos recursos ambientais e suas interações, tal como existem, de modo a caracterizar a situação ambiental da área, antes da implantação do projeto, considerando os diversos componentes do meio ambiente.

No diagnóstico ambiental do meio físico considera(m)-se:

Segundo esse instrumento legal, uma das atividades técnicas mínimas do estudo de impacto ambiental é o diagnóstico ambiental da área de influência do projeto. É realizada a completa descrição e análise dos recursos ambientais e suas interações, tal como existem, de modo a caracterizar a situação ambiental da área, antes da implantação do projeto, considerando os diversos componentes do meio ambiente.

No diagnóstico ambiental do meio físico considera(m)-se:

Ano: 2023

Banca:

FGV

Órgão:

TCE-BA

Prova:

FGV - 2023 - TCE-BA - Auditor Estadual de Controle Externo |

Q2322135

Engenharia Civil

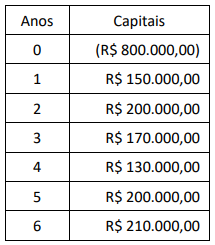

O método do payback simples (PBS) é um método de avaliação

financeira de um empreendimento que, a partir do capital inicial

e do fluxo de caixa previsto, mede o prazo necessário para

recuperar o investimento realizado nessa obra. Dessa forma, ele

não considera a desvalorização do dinheiro no tempo.

Um investidor está interessado em aportar R$ 800.000,00 em um empreendimento que apresenta o fluxo de caixa mostrado na tabela. No quadro a seguir, o investimento está entre parênteses e os retornos na sequência:

Para esse empreendimento ser aceito pelo investidor, uma vez que ele não pretende ter prejuízo, sua expectativa é de ter, no mínimo, um PBS menor que:

Um investidor está interessado em aportar R$ 800.000,00 em um empreendimento que apresenta o fluxo de caixa mostrado na tabela. No quadro a seguir, o investimento está entre parênteses e os retornos na sequência:

Para esse empreendimento ser aceito pelo investidor, uma vez que ele não pretende ter prejuízo, sua expectativa é de ter, no mínimo, um PBS menor que:

Ano: 2023

Banca:

FGV

Órgão:

TCE-BA

Prova:

FGV - 2023 - TCE-BA - Auditor Estadual de Controle Externo |

Q2322133

Engenharia Civil

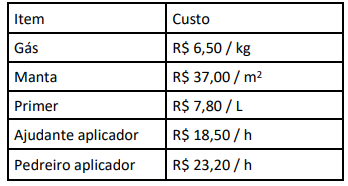

Para executar 1 m2 de impermeabilização com manta asfáltica,

classe B, estruturada com poliéster não tecido, face exposta em

alumínio, tipo II, espessura e = 4mm; um engenheiro apropriou

os seguintes consumos de material e mão de obra:

• 1,15 m2 de manta asfáltica com polímeros e elastômeros, classe B, poliéster não tecido, face exposta em alumínio, tipo II, e = 4mm;

• 0,26 kg de gás;

• 0,4 L de primer, emulsão asfáltica à base de água, para colagem de mantas;

• 0,4 h de pedreiro aplicador de impermeabilização; e

• 0,8 h de ajudante de aplicador de impermeabilização.

Os custos desses insumos, incluindo os encargos sociais de mão de obra, são:

Se o BDI por decisão do empreiteiro será nulo, o custo unitário total desse serviço, incluindo materiais e mão de obra, é:

• 1,15 m2 de manta asfáltica com polímeros e elastômeros, classe B, poliéster não tecido, face exposta em alumínio, tipo II, e = 4mm;

• 0,26 kg de gás;

• 0,4 L de primer, emulsão asfáltica à base de água, para colagem de mantas;

• 0,4 h de pedreiro aplicador de impermeabilização; e

• 0,8 h de ajudante de aplicador de impermeabilização.

Os custos desses insumos, incluindo os encargos sociais de mão de obra, são:

Se o BDI por decisão do empreiteiro será nulo, o custo unitário total desse serviço, incluindo materiais e mão de obra, é:

Ano: 2023

Banca:

FGV

Órgão:

TCE-BA

Prova:

FGV - 2023 - TCE-BA - Auditor Estadual de Controle Externo |

Q2322132

Engenharia Ambiental e Sanitária

A Lei nº 9.433/1997 institui a Política Nacional de Recursos

Hídricos. Esse instrumento legal definiu ainda fundamentos,

objetivos e diretrizes gerais de ação.

Apresenta uma diretriz geral de ação da Lei nº 9.433/1997:

Apresenta uma diretriz geral de ação da Lei nº 9.433/1997:

Ano: 2023

Banca:

FGV

Órgão:

TCE-BA

Prova:

FGV - 2023 - TCE-BA - Auditor Estadual de Controle Externo |

Q2322131

Engenharia Civil

Para executar um serviço de assentamento de telhas de PVC

rígido com inclinação de 27% em cobertura são utilizados

pedreiro telhadista e ajudante de telhadista, trabalhando 8

horas por dia, com índices de uso horário, respectivamente, de

0,25 h/m2 e 0,50 h/m2

.

Uma vez que serão utilizados 3 pedreiros e 6 serventes, a duração do trabalho para executar 1.200 m2 será de:

Uma vez que serão utilizados 3 pedreiros e 6 serventes, a duração do trabalho para executar 1.200 m2 será de:

Ano: 2023

Banca:

FGV

Órgão:

TCE-BA

Prova:

FGV - 2023 - TCE-BA - Auditor Estadual de Controle Externo |

Q2322130

Engenharia Civil

Uma determinada obra em concreto armado utiliza o seguinte

traço em peso do concreto: 1:2:3:0,4. Sabe-se que o consumo de

cimento desse concreto é de 300 kg/m³ e que toda a areia que

será recebida na obra possui uma umidade de 2%.

Então, para produzir 2 m³ de concreto, o peso de areia úmida e a quantidade de água adicional a ser utilizados deverão ser, respectivamente, de:

Então, para produzir 2 m³ de concreto, o peso de areia úmida e a quantidade de água adicional a ser utilizados deverão ser, respectivamente, de:

Ano: 2023

Banca:

FGV

Órgão:

TCE-BA

Prova:

FGV - 2023 - TCE-BA - Auditor Estadual de Controle Externo |

Q2322124

Contabilidade Geral

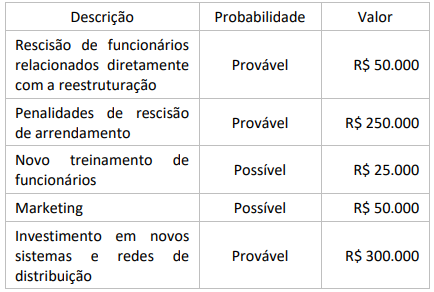

Em 12 de dezembro de 2023, uma empresa decide encerrar uma

divisão que fabricava painéis solares. Em 20 de dezembro de

2023, foi finalizado o plano detalhado de encerramento da

divisão. Cartas foram enviadas aos clientes alertando-os para

procurarem uma fonte alternativa de fornecimento e avisos de

rescisão foram enviados ao pessoal da divisão.

A empresa estima que terá 675 mil reais em gastos, detalhados em:

Considerando-se as informações apresentadas, a empresa deve reconhecer um montante de provisões de reestruturação de:

A empresa estima que terá 675 mil reais em gastos, detalhados em:

Considerando-se as informações apresentadas, a empresa deve reconhecer um montante de provisões de reestruturação de:

Ano: 2023

Banca:

FGV

Órgão:

TCE-BA

Prova:

FGV - 2023 - TCE-BA - Auditor Estadual de Controle Externo |

Q2322123

Contabilidade Geral

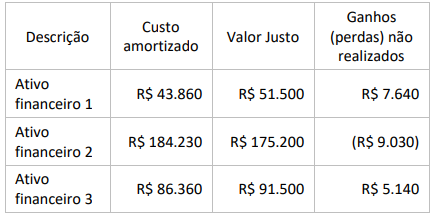

Uma empresa comercial adquiriu três ativos financeiros para

receber o principal e juros. O modelo de negócios de gestão dos

ativos financeiros objetiva receber os fluxos de caixa contratuais.

Observe as seguintes descrições:

Considerando-se as informações apresentadas, a empresa deve:

Considerando-se as informações apresentadas, a empresa deve:

Ano: 2023

Banca:

FGV

Órgão:

TCE-BA

Prova:

FGV - 2023 - TCE-BA - Auditor Estadual de Controle Externo |

Q2322122

Contabilidade Geral

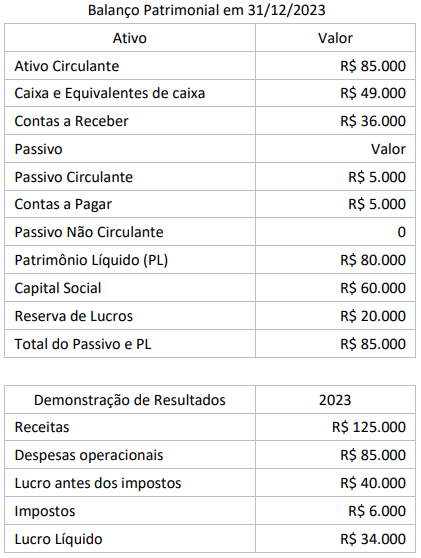

Uma empresa comercial foi constituída em 1º de janeiro de

2023 e apresentou as seguintes informações em 31/12/2023:

Considerando-se as informações apresentadas e que a empresa destinou e pagou R$ 14.000 em dividendos, considerados custos da obtenção de recursos financeiros, em dividendos em 31/12/2023, a Demonstração dos Fluxos de Caixa pelo método indireto divulgará um fluxo de caixa das atividades operacionais de:

Considerando-se as informações apresentadas e que a empresa destinou e pagou R$ 14.000 em dividendos, considerados custos da obtenção de recursos financeiros, em dividendos em 31/12/2023, a Demonstração dos Fluxos de Caixa pelo método indireto divulgará um fluxo de caixa das atividades operacionais de:

Ano: 2023

Banca:

FGV

Órgão:

TCE-BA

Prova:

FGV - 2023 - TCE-BA - Auditor Estadual de Controle Externo |

Q2322121

Contabilidade Pública

A consolidação das contas públicas nos diversos níveis de

governo de forma adequada é possível graças a um mecanismo

criado pelo PCASP para a segregação dos valores das transações

que serão incluídas ou excluídas na consolidação.

Uma operação em que o ativo, o passivo, a VPA e a VPD deverão ser incluídos na consolidação do ente e excluídos na consolidação nacional refere-se à:

Uma operação em que o ativo, o passivo, a VPA e a VPD deverão ser incluídos na consolidação do ente e excluídos na consolidação nacional refere-se à:

Ano: 2023

Banca:

FGV

Órgão:

TCE-BA

Prova:

FGV - 2023 - TCE-BA - Auditor Estadual de Controle Externo |

Q2322120

Contabilidade Pública

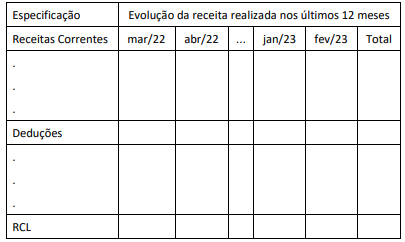

O quadro a seguir ilustra a estrutura de apresentação do

Demonstrativo da Receita Corrente Líquida (RCL), anexo do

Relatório Resumido da Execução Orçamentária (RREO), de

um Estado da federação para o período de março/2022 a

fevereiro/2023.

No quadro ilustrado, foi omitida a apresentação de uma última coluna, que deveria trazer o valor:

No quadro ilustrado, foi omitida a apresentação de uma última coluna, que deveria trazer o valor:

Ano: 2023

Banca:

FGV

Órgão:

TCE-BA

Prova:

FGV - 2023 - TCE-BA - Auditor Estadual de Controle Externo |

Q2322119

Contabilidade Pública

À luz das regras de integridade do Plano de Contas Aplicado ao

Setor Público (PCAS), o lançamento contábil da redução ao valor

recuperável de um ativo:

Ano: 2023

Banca:

FGV

Órgão:

TCE-BA

Prova:

FGV - 2023 - TCE-BA - Auditor Estadual de Controle Externo |

Q2322118

Contabilidade Pública

Uma entidade pública adota a política de reavaliação de ativos,

conforme disposições do Manual de Contabilidade Aplicada ao

Setor Público (MCASP). Ao final de um dado exercício, a entidade

detinha um ativo cujo valor da depreciação anual incidente sobre

o ativo reavaliado era de R$ 230,00. Caso não tivesse passado

pelo processo de reavaliação, a depreciação incidente sobre o

ativo, com base em seu custo histórico, seria no valor de R$ 160,00.

A partir dessas informações, os registros contábeis da entidade devem evidenciar um(a):

A partir dessas informações, os registros contábeis da entidade devem evidenciar um(a):

Ano: 2023

Banca:

FGV

Órgão:

TCE-BA

Prova:

FGV - 2023 - TCE-BA - Auditor Estadual de Controle Externo |

Q2322117

Contabilidade Pública

Na estrutura de apresentação do Balanço Patrimonial disposta no

Manual de Contabilidade Aplicada ao Setor Público (MCASP), o

pagamento de um dispêndio extraorçamentário, a exemplo de

valores de terceiros de que o ente público for fiel depositário:

Ano: 2023

Banca:

FGV

Órgão:

TCE-BA

Prova:

FGV - 2023 - TCE-BA - Auditor Estadual de Controle Externo |

Q2322116

Contabilidade Pública

O Balanço Orçamentário é uma demonstração obrigatória na

prestação anual de contas dos entes públicos e também é um dos

anexos do relatório resumido de execução orçamentária, de

publicação bimestral.

Na estrutura proposta para essa demonstração no Manual de Contabilidade Aplicada ao Setor Público (MCASP), o cancelamento de uma despesa empenhada e ainda não realizada no final do terceiro bimestre de um exercício financeiro:

Na estrutura proposta para essa demonstração no Manual de Contabilidade Aplicada ao Setor Público (MCASP), o cancelamento de uma despesa empenhada e ainda não realizada no final do terceiro bimestre de um exercício financeiro:

Ano: 2023

Banca:

FGV

Órgão:

TCE-BA

Prova:

FGV - 2023 - TCE-BA - Auditor Estadual de Controle Externo |

Q2322114

Auditoria Governamental

Nas atividades de auditoria realizadas no âmbito do Tribunal de

Contas do Estado da Bahia, é necessário dar a devida atenção à

Garantia da Qualidade, considerada um processo de avaliação

que deve:

Ano: 2023

Banca:

FGV

Órgão:

TCE-BA

Prova:

FGV - 2023 - TCE-BA - Auditor Estadual de Controle Externo |

Q2322112

Auditoria Governamental

Ao concluir o mapeamento de um macroprocesso em uma

entidade pública, o gestor responsável considerou que seria

adequado realizar uma auditoria de conformidade combinada

com uma auditoria operacional.

Ao propor a realização desse tipo de trabalho, é necessário atentar que:

Ao propor a realização desse tipo de trabalho, é necessário atentar que:

Ano: 2023

Banca:

FGV

Órgão:

TCE-BA

Prova:

FGV - 2023 - TCE-BA - Auditor Estadual de Controle Externo |

Q2322111

Auditoria Governamental

Na execução de uma auditoria operacional, um auditor lança mão

de critérios de auditoria, que são as referências usadas para

avaliar o objeto.

A NBASP 3000 – Norma para Auditoria Operacional dispõe que esses critérios:

A NBASP 3000 – Norma para Auditoria Operacional dispõe que esses critérios:

Ano: 2023

Banca:

FGV

Órgão:

TCE-BA

Prova:

FGV - 2023 - TCE-BA - Auditor Estadual de Controle Externo |

Q2322110

Auditoria Governamental

Risco de auditoria é o risco de que o relatório de auditoria seja

inapropriado.

De acordo com os Princípios Fundamentais de Auditoria do Setor Público (NBASP 100), este risco deve ser gerenciado:

De acordo com os Princípios Fundamentais de Auditoria do Setor Público (NBASP 100), este risco deve ser gerenciado:

Ano: 2023

Banca:

FGV

Órgão:

TCE-BA

Prova:

FGV - 2023 - TCE-BA - Auditor Estadual de Controle Externo |

Q2322109

Auditoria Governamental

O novo modelo das Três Linhas do The Institute of Internal

Auditors (The IIA) estabelece que o órgão de governança, a

gestão e a auditoria interna têm responsabilidades distintas, mas

todas as atividades precisam estar alinhadas com os objetivos da

organização. No modelo são definidas diretrizes básicas de

relacionamento entre os papéis de cada linha.

No contexto desse modelo, quando se fala do relacionamento entre o órgão de governança e a auditoria interna, entende-se que o papel do primeiro em relação à segunda é bem definido por atividades ligadas a:

No contexto desse modelo, quando se fala do relacionamento entre o órgão de governança e a auditoria interna, entende-se que o papel do primeiro em relação à segunda é bem definido por atividades ligadas a: