Questões de Concurso

Comentadas para tj-pi

Foram encontradas 2.283 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q601176

Contabilidade Geral

A empresa Corajosa apresentou ao final de X1, em seu Balanço Patrimonial, um patrimônio líquido no valor de $120.000. Ao final de X2 seu patrimônio havia alterado para $145.000. Sabendo-se que o lucro líquido do período X2 foi de $30.000, a alternativa que justifica a alteração ocorrida no patrimônio líquido de X1 para X2, é:

Q601174

Contabilidade de Custos

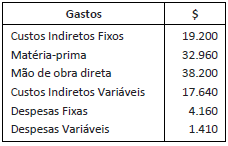

A Esperta Ltda. produz um único produto, mochilas. Em X1 foram produzidas 600 mochilas, sendo que 500 mochilas foram vendidas por $220 cada uma. Ressalta-se que não havia estoque inicial de produtos acabados e nem estoque inicial ou final de produtos em elaboração. Durante o período X1 foram realizados os gastos apresentados abaixo:

Com base no custeio variável, o custo unitário das mochilas e a margem de contribuição em X1 são, respectivamente:

Com base no custeio variável, o custo unitário das mochilas e a margem de contribuição em X1 são, respectivamente:

Q601173

Contabilidade Geral

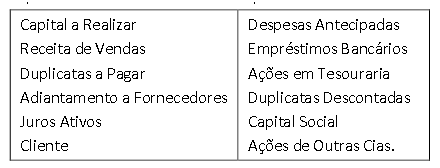

Analise as contas relacionadas no quadro abaixo, encontradas no plano de contas da sociedade empresária Confusa:

A opção a seguir que classifica corretamente as contas apresentadas é:

A opção a seguir que classifica corretamente as contas apresentadas é:

Q601172

Contabilidade Geral

O fato contábil apresentado abaixo, que representa uma alteração no patrimônio pela diminuição e aumento no ativo circulante, simultaneamente, é:

Q599615

Auditoria

Uma entidade fez a opção de implantar seu sistema de controle

interno a partir da Estrutura Integrada de Controle Interno

proposta pelo COSO. A Estrutura proposta pelo COSO se

desdobra em princípios, que representam os conceitos

fundamentais associados a cada componente do Controle

Interno.

Dentre as iniciativas da entidade, está a criação de um plano para desenvolvimento e retenção de talentos humanos. Essa iniciativa está em consonância com o componente:

Dentre as iniciativas da entidade, está a criação de um plano para desenvolvimento e retenção de talentos humanos. Essa iniciativa está em consonância com o componente:

Q599612

Auditoria

Os papéis de trabalho devem ser organizados conforme sua

finalidade. São consideradas comuns:

I . Pasta permanente;

II . Pasta corrente;

III . Pasta de análise das contas;

IV . Pasta de correspondência.

Constitui um exemplo de papel de trabalho que compõe a pasta corrente:

I . Pasta permanente;

II . Pasta corrente;

III . Pasta de análise das contas;

IV . Pasta de correspondência.

Constitui um exemplo de papel de trabalho que compõe a pasta corrente:

Q599611

Auditoria

Os papéis de trabalho constituem a documentação preparada

pelo auditor ou fornecida a este na execução da auditoria; sua

guarda é responsabilidade do (a):

Q599610

Auditoria

A NBC TA 610 dispõe sobre a utilização do trabalho de auditoria

interna. Na determinação da utilização do trabalho da auditoria

interna para os fins da auditoria, são itens a serem avaliados,

EXCETO:

Q599609

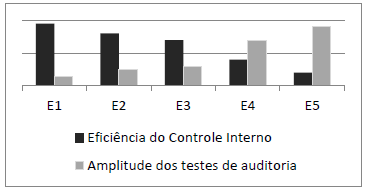

Auditoria

O gráfico a seguir apresenta os resultados da avaliação da

estrutura de controle interno em cinco entidades, bem como a

amplitude dos testes de auditoria a serem executados em cada

uma delas.

A partir da análise do gráfico, é correto afirmar que:

A partir da análise do gráfico, é correto afirmar que:

Q599608

Auditoria

O objetivo da auditoria ao examinar as demonstrações

financeiras é expressar uma opinião sobre suas propriedades e

assegurar que elas representem adequadamente a posição

patrimonial e financeira.

Nesse contexto, a responsabilidade pela elaboração das demonstrações financeiras é da:

Nesse contexto, a responsabilidade pela elaboração das demonstrações financeiras é da:

Q599607

Auditoria

A auditoria consiste no levantamento, exame e avaliação de

procedimentos, operações, rotinas e demonstrações contábeis de

uma entidade. A partir da compreensão conceitual, é correto

dizer que o objeto do trabalho de auditoria se circunscreve:

Q599603

Administração Financeira e Orçamentária

Quando da abertura de créditos adicionais suplementares e

especiais, em decorrência da necessidade de indicação de fonte

de recursos, uma das fontes possíveis é o excesso de

arrecadação. Na apuração do excesso possível de utilização,

deve-se:

Q599601

Administração Financeira e Orçamentária

O orçamento consiste em um documento com previsões de

arrecadação e destinação de recursos, os quais podem não ser

realizados exatamente conforme planejado. Durante a execução

orçamentária, os chefes dos poderes poderão ter que limitar a

emissão de empenho, segundo os critérios fixados pela LDO. O

documento relacionado ao processo orçamentário que contém

informações que podem definir a necessidade de limitação de

empenho é o(a):

Q599598

Direito Financeiro

A receita pública pode ser definida a partir da perspectiva de

alteração nos elementos componentes da estrutura patrimonial.

Considerando a relação com a execução orçamentária, para

verificação do impacto patrimonial da receita orçamentária, é

necessário observar o estágio do (a):

Q599596

Administração Financeira e Orçamentária

Ao elaborar a proposta orçamentária em uma unidade da

federação, os responsáveis pela secretaria de planejamento

apresentaram os valores relativos à previsão das receitas a serem

transferidas aos municípios como despesa no orçamento da

unidade; da mesma forma, os respectivos valores deverão ser

apresentados como receita prevista no orçamento dos entes que

as receberão.

Conforme disposições da Lei nº 4.320/1964, essa prática está em estrita consonância com o princípio do (a):

Conforme disposições da Lei nº 4.320/1964, essa prática está em estrita consonância com o princípio do (a):

Q599595

Administração Financeira e Orçamentária

As práticas orçamentárias nas entidades do setor público

começaram a ser influenciadas por uma concepção mais

moderna de orçamento a partir do século XX, com o objetivo de

contribuir para que o orçamento fosse efetivamente um

instrumento de administração. Constitui uma característica da

concepção moderna de orçamento:

Q599593

Contabilidade Pública

Texto associado

Um ente público apresentou ao final do exercício os seguintes

saldos em R$:

Receitas Corrente Previstas Atualizadas 20.000

Receitas de Capital Previstas Atualizadas 4.500

Receitas Corrente Realizadas (exceto intra) 21.300

Receitas de Capital Realizadas (exceto intra) 2.300

Receitas intraorçamentárias Realizadas 2.600

Saldos de Exercícios Anteriores utilizados para créditos adicionais 4.600

Dotação Atualizada 29.100

Despesas Correntes Empenhadas 28.500

Despesas Correntes Liquidadas 23.900

Despesas Correntes Pagas 22.000

Inscrição de Despesas Correntes em Restos a Pagar não Processados. 4.600

Receitas Corrente Previstas Atualizadas 20.000

Receitas de Capital Previstas Atualizadas 4.500

Receitas Corrente Realizadas (exceto intra) 21.300

Receitas de Capital Realizadas (exceto intra) 2.300

Receitas intraorçamentárias Realizadas 2.600

Saldos de Exercícios Anteriores utilizados para créditos adicionais 4.600

Dotação Atualizada 29.100

Despesas Correntes Empenhadas 28.500

Despesas Correntes Liquidadas 23.900

Despesas Correntes Pagas 22.000

Inscrição de Despesas Correntes em Restos a Pagar não Processados. 4.600

Considerando esses dados, é correto afirmar em relação ao

Balanço Orçamentário estabelecido como um dos

demonstrativos previstos no MCASP, que:

Q599590

Contabilidade Pública

Quando o fato gerador do passivo ocorrer antes do empenho da

despesa orçamentária, o MCASP orienta que devem ser

efetuados no momento do empenho os seguintes registros

contábeis para proporcionar a correta mensuração do passivo do

ente público:

Q599588

Administração Financeira e Orçamentária

A Lei Complementar nº 101, de 04 de maio de 2000, conhecida

como a Lei de Responsabilidade Fiscal (LRF) estabelece normas

para a elaboração e divulgação de Relatório de Gestão Fiscal,

pelos titulares. O Relatório de Gestão Fiscal deve:

Q599587

Administração Financeira e Orçamentária

O Tribunal de Contas do Estado identificou que um ente

federativo deixou de cumprir suas obrigações referentes ao limite

constitucional de gastos com manutenção e desenvolvimento do

ensino, entretanto, o limite de aplicação em saúde foi bem

superior ao percentual obrigatório.

Diante desses fatos, é correto afirmar, em relação ao ente federativo, que:

Diante desses fatos, é correto afirmar, em relação ao ente federativo, que: