Questões de Concurso

Foram encontradas 77.804 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Chiapeta - RS

Provas:

OBJETIVA - 2023 - Prefeitura de Chiapeta - RS - Auditor-Fiscal da Receita Municipal

|

OBJETIVA - 2023 - Prefeitura de Chiapeta - RS - Contador |

Q2304365

Auditoria

O sistema de controle interno, mantido de forma

integrada pelos Poderes Executivo, Legislativo e Judiciário,

desempenha um papel crucial na fiscalização dos recursos

públicos e na avaliação da eficácia dos programas

governamentais. Assinalar a alternativa que descreve

CORRETAMENTE as principais responsabilidades e

atribuições desse sistema:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Chiapeta - RS

Provas:

OBJETIVA - 2023 - Prefeitura de Chiapeta - RS - Auditor-Fiscal da Receita Municipal

|

OBJETIVA - 2023 - Prefeitura de Chiapeta - RS - Contador |

Q2304360

Contabilidade Pública

De acordo com a Lei nº 4.320/1964 — Normas Gerais do

Direito Financeiro, sobre as despesas correntes, são

despesas de custeio:

I. Material de Consumo. II. Salário Família e Abono Familiar. III. Serviços de Terceiros.

Está(ão) CORRETO(S):

I. Material de Consumo. II. Salário Família e Abono Familiar. III. Serviços de Terceiros.

Está(ão) CORRETO(S):

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Chiapeta - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Chiapeta - RS - Tesoureiro |

Q2304019

Contabilidade Geral

O Tesoureiro de um Ente Público realizou o pagamento

de uma despesa por meio da conta bancária da entidade.

Entre os lançamentos pertinentes a esta operação, é

CORRETO afirmar que ocorrerá:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Chiapeta - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Chiapeta - RS - Tesoureiro |

Q2304018

Contabilidade Geral

Ao realizar a conciliação bancária, o Tesoureiro verificou

que o extrato bancário da conta corrente do Ente

apresentava um saldo diverso do saldo do livro Razão, com

os seguintes ajustes sendo feitos:

I. Cobrança de taxa bancária no valor de R$ 50,00, ainda não contabilizada. II. Cheque emitido no valor de R$ 800,00, sacado pelo favorecido e não contabilizado. III. Pagamento de Pix em favor de determinada empresa no valor de R$ 900,00, ainda não contabilizado.

Sabendo-se que o saldo do Razão para a conta bancária era de R$ 5.000,00, o saldo atualizado após a conciliação será de:

I. Cobrança de taxa bancária no valor de R$ 50,00, ainda não contabilizada. II. Cheque emitido no valor de R$ 800,00, sacado pelo favorecido e não contabilizado. III. Pagamento de Pix em favor de determinada empresa no valor de R$ 900,00, ainda não contabilizado.

Sabendo-se que o saldo do Razão para a conta bancária era de R$ 5.000,00, o saldo atualizado após a conciliação será de:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Chiapeta - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Chiapeta - RS - Tesoureiro |

Q2304017

Contabilidade Pública

Assinalar a alternativa que preenche a lacuna abaixo

CORRETAMENTE:

______________ constituem-se na repartição de recursos correntes ou de capital entre Entes Federativos, ou seja, na divisão de verbas entre União, Estados, Distrito Federal e Municípios.

______________ constituem-se na repartição de recursos correntes ou de capital entre Entes Federativos, ou seja, na divisão de verbas entre União, Estados, Distrito Federal e Municípios.

Ano: 2023

Banca:

IBFC

Órgão:

CET-Santos

Prova:

IBFC - 2023 - CET-Santos - Analista de Gestão - Contábil/Financeira/Contador |

Q2303435

Contabilidade Geral

O objetivo da consolidação das demonstrações

contábeis é apresentar a situação econômico-financeira de todo o grupo econômico, como se

este fosse uma única empresa. As

demonstrações contábeis que devem ser

consolidadas são:

I. Balanço Patrimonial - BP.

II. Demonstração de Resultados do Exercício - DRE.

III. Demonstração do Fluxo de Caixa - DFC

IV. Demonstração das Mutações do Patrimônio Líquido - DMPL.

V. Demonstração do Valor Adicionado – DVA.

Estão corretas as afirmativas:

I. Balanço Patrimonial - BP.

II. Demonstração de Resultados do Exercício - DRE.

III. Demonstração do Fluxo de Caixa - DFC

IV. Demonstração das Mutações do Patrimônio Líquido - DMPL.

V. Demonstração do Valor Adicionado – DVA.

Estão corretas as afirmativas:

Ano: 2023

Banca:

IBFC

Órgão:

CET-Santos

Prova:

IBFC - 2023 - CET-Santos - Analista de Gestão - Contábil/Financeira/Contador |

Q2303434

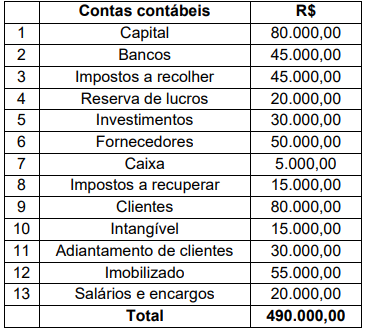

Contabilidade Geral

A tabela a seguir mostra os saldos contábeis em 31.12.202X das contas da empresa KJH Ltda.

Com base nos valores apresentados, assinale a

alternativa correta que apresenta o valor do total

do Passivo Circulante no balanço patrimonial

de 31.12.202X.

Ano: 2023

Banca:

IBFC

Órgão:

CET-Santos

Prova:

IBFC - 2023 - CET-Santos - Analista de Gestão - Contábil/Financeira/Contador |

Q2303433

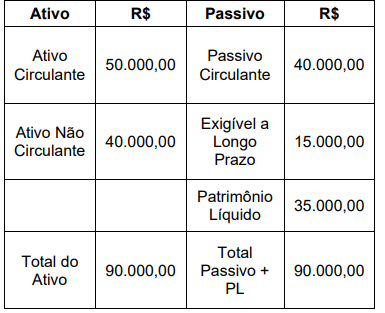

Análise de Balanços

Considere o quadro abaixo que apresenta o Balanço Patrimonial resumido da empresa AVS Ltda.

Assinale a alternativa correta que apresenta,

respectivamente, os indicadores de Liquidez

Corrente, Participação dos Capitais de

Terceiros e Endividamento Total.

Ano: 2023

Banca:

IBFC

Órgão:

CET-Santos

Prova:

IBFC - 2023 - CET-Santos - Analista de Gestão - Contábil/Financeira/Contador |

Q2303432

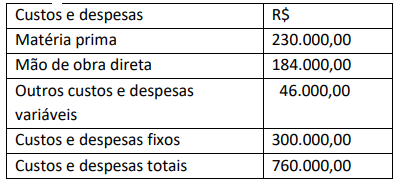

Contabilidade de Custos

A empresa RBC Ltda, fabrica e vende apenas o

produto S. No mês passado, a empresa obteve

um faturamento líquido de R$ 805.000,00 e o

preço unitário de venda foi R$ 3.500,00. Os

custos e despesas atribuídos aos produtos

vendidos no mês passado, estão na tabela a

seguir:

Assinale a alternativa correta que apresenta a margem de segurança operacional, em unidades, da empresa.

Assinale a alternativa correta que apresenta a margem de segurança operacional, em unidades, da empresa.

Ano: 2023

Banca:

IBFC

Órgão:

CET-Santos

Prova:

IBFC - 2023 - CET-Santos - Analista de Gestão - Contábil/Financeira/Contador |

Q2303431

Contabilidade de Custos

A empresa MTG Ltda vende um único tipo de

produto por R$ 200,00 a unidade. O custo

variável unitário é R$ 120,00 e os custos e

despesas fixos mensais são R$ 80.000,00. Os

sócios da empresa desejam obter um lucro

operacional mensal de R$ 40.000,00. Assinale a

alternativa que apresenta a quantidade de

produtos que a empresa precisa vender por

mês, para satisfazer o desejo dos sócios.

Ano: 2023

Banca:

IBFC

Órgão:

CET-Santos

Prova:

IBFC - 2023 - CET-Santos - Analista de Gestão - Contábil/Financeira/Contador |

Q2303429

Contabilidade Pública

Com relação às demonstrações contábeis

aplicadas ao setor público, analise as

afirmativas abaixo e dê valores Verdadeiro (V)

ou Falso (F).

( ) Balanço Orçamentário demonstra as receitas e despesas previstas em confronto com as realizadas;

( ) O Balanço Patrimonial evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte;

( ) O Balanço Financeiro é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação;

( ) A Demonstração das Variações Patrimoniais evidencia as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indica o resultado patrimonial do exercício.

Assinale a alternativa que apresente a sequência correta de cima para baixo.

( ) Balanço Orçamentário demonstra as receitas e despesas previstas em confronto com as realizadas;

( ) O Balanço Patrimonial evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte;

( ) O Balanço Financeiro é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação;

( ) A Demonstração das Variações Patrimoniais evidencia as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indica o resultado patrimonial do exercício.

Assinale a alternativa que apresente a sequência correta de cima para baixo.

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Sinimbu - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Sinimbu - RS - Controlador Interno |

Q2303067

Auditoria

Conferência de cálculo é o procedimento de auditoria

voltado para a constatação da adequação das operações

aritméticas e financeiras. São procedimentos de conferência

de cálculo:

I. Soma do diário auxiliar de clientes e fornecedores. II. Composição do saldo de importação em trânsito. III. Exame detalhado da documentação de compras e vendas.

Está(ão) CORRETO(S):

I. Soma do diário auxiliar de clientes e fornecedores. II. Composição do saldo de importação em trânsito. III. Exame detalhado da documentação de compras e vendas.

Está(ão) CORRETO(S):

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Sinimbu - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Sinimbu - RS - Controlador Interno |

Q2303056

Contabilidade Pública

Na Administração Pública, o Balanço Financeiro

evidencia as despesas:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Sinimbu - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Sinimbu - RS - Contador |

Q2303049

Contabilidade Geral

Em relação ao recebimento de caixa originado de

contratos mantidos para negociação imediata, assinalar a

alternativa que melhor descreve o impacto desse evento na

Demonstração de Fluxo de Caixa (DFC) nas sociedades

empresariais:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Sinimbu - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Sinimbu - RS - Contador |

Q2303048

Contabilidade Pública

No setor público, no fim do exercício, as despesas

orçamentárias empenhadas e não pagas serão inscritas em

restos a pagar. Considerar os seguintes fatos a serem

registrados na contabilidade de determinado ente público:

▪ Recebimento de receitas tributárias no valor de R$ 2.000,00; ▪ Empenho da despesa no valor de R$ 1.900,00; ▪ Liquidação de despesa corrente no valor de R$ 1.700,00; e ▪ Inscrição de Restos a Pagar, sendo R$ 1.700,00 de Restos a Pagar Processado e R$ 200,00 de Restos a Pagar Não Processado.

No exemplo acima, tem-se superávit financeiro de:

▪ Recebimento de receitas tributárias no valor de R$ 2.000,00; ▪ Empenho da despesa no valor de R$ 1.900,00; ▪ Liquidação de despesa corrente no valor de R$ 1.700,00; e ▪ Inscrição de Restos a Pagar, sendo R$ 1.700,00 de Restos a Pagar Processado e R$ 200,00 de Restos a Pagar Não Processado.

No exemplo acima, tem-se superávit financeiro de:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Sinimbu - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Sinimbu - RS - Contador |

Q2303046

Contabilidade Pública

As despesas contraídas, especificamente as que forem

empenhadas em dotações próprias, que não possam ser

cumpridas integralmente dentro do exercício, ou que

tenham parcelas a serem pagas no exercício seguinte, sem

que haja suficiente disponibilidade de caixa para esse efeito,

deverão ser consideradas como restos a pagar e,

consequentemente, serão consideradas como:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Sinimbu - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Sinimbu - RS - Contador |

Q2303041

Contabilidade Pública

Nas entidades do setor público, as despesas

orçamentárias com pagamento de auxílio-alimentação e

auxílio-transporte devem ser classificadas no Grupo de

Natureza da Despesa (GND):

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Sinimbu - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Sinimbu - RS - Contador |

Q2303039

Contabilidade Pública

Na contabilidade aplicada ao setor público, a respeito do

superávit financeiro, marcar C para as afirmativas Certas, E

para as Erradas e, após, assinalar a alternativa que apresenta

a sequência CORRETA:

( ) Trata-se de saldo financeiro e não de nova receita a ser registrada.

( ) Pode ser utilizado como fonte para abertura de créditos suplementares e especiais.

( ) Consiste no restabelecimento de saldo de disponibilidade comprometida, originária de receitas arrecadadas em exercícios anteriores.

( ) Trata-se de saldo financeiro e não de nova receita a ser registrada.

( ) Pode ser utilizado como fonte para abertura de créditos suplementares e especiais.

( ) Consiste no restabelecimento de saldo de disponibilidade comprometida, originária de receitas arrecadadas em exercícios anteriores.

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Sinimbu - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Sinimbu - RS - Contador |

Q2303031

Contabilidade Geral

Em conformidade com a Lei nº 6.404/1976 —

Sociedades por Ações, em relação ao capital social, é

CORRETO afirmar que a expressão monetária do valor do

capital social realizado:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Sinimbu - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Sinimbu - RS - Auditor Tributário |

Q2302977

Auditoria

A última etapa de compliance é: