Questões de Concurso

Foram encontradas 77.338 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

I. Empenho, segundo o art. 58 da Lei nº 4.320/1964, é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição. Consiste na reserva de dotação orçamentária para um fim específico.

II. O pagamento da despesa só será efetuado quando ordenado após sua regular liquidação, exceto no caso de adiantamento, que é um regime de exceção aos estágios regulares.

III. Em casos urgentes e excepcionais, definidos na legislação de cada ente da Federação, o empenho da despesa poderá exceder o limite dos créditos concedidos. Essa prática, contudo, compromete a receita a ser arrecadada no limite do crédito excedido.

Está CORRETO o que se afirma em:

Instrução: Utilize as informações a seguir para resolução da próxima questão.

A Prefeitura Municipal de "Vila Nova Esperança" celebrou um convênio com o Ministério da Educação para a construção de um Centro de Educação Infantil. Em decorrência desse acordo, o Município recebeu, em fevereiro de 2025, uma única transferência no valor de R$ 850.000,00, que corresponde ao custo estimado total da obra, e deverá ser exclusivamente aplicado para tal finalidade.

I. a Lei nº 4.320/64, Art. 58, estabelece que a despesa pública percorre os estágios de empenho, liquidação e pagamento;

Porque

II. o empenho corresponde ao reconhecimento da obrigação de pagar após a verificação do direito adquirido pelo credor.

Assinale a opção CORRETA:

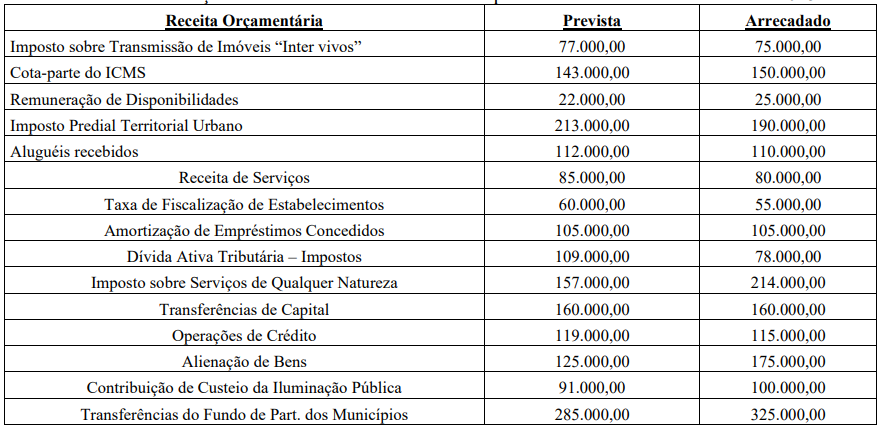

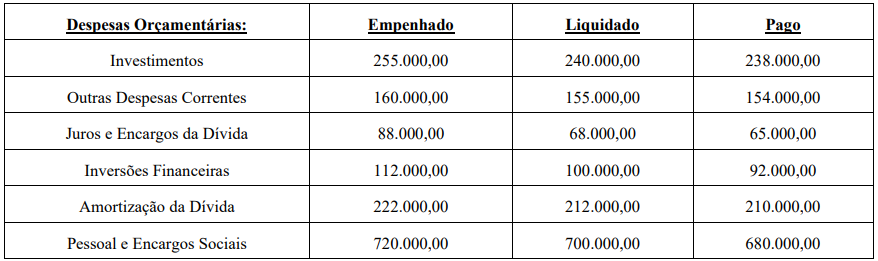

No exercício de 2024, um Município apresentou as seguintes informações (valores em R$):

• Receita Orçamentária Prevista: 15.000.000

• Receita Arrecadada: 9.200.000

• Despesa Orçamentária Fixada: 10.500.000.

• Despesa Empenhada: 8.000.000

Assinale a opção CORRETA quanto ao resultado do balanço orçamentário:

I. a contabilidade pública adota o regime de competência para o reconhecimento das receitas e despesas;

Porque

II. no regime de competência, as receitas são reconhecidas quando arrecadadas e as despesas quando pagas.

Assinale a opção CORRETA:

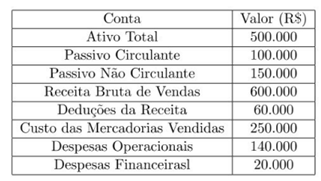

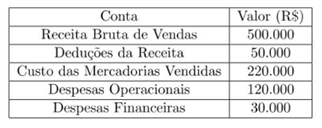

Com base na Resolução CFC n° 750/93 e Lei nº 6.404/76, os valores do patrimônio líquido e o resultado do exercício são, respectivamente:

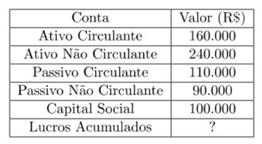

Com base na Lei nº 6.404/76, o valor total do ativo circulante, do ativo não circulante e do patrimônio líquido é, respectivamente:

Com base no regime de competência e nas regras da Lei nº 6.404/76, o resultado do exercício é:

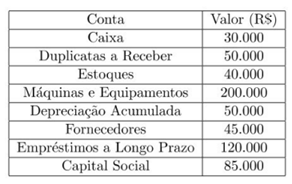

A Cia. Raio de Sol apresentou, ao final do exercício:

A opção que corresponde ao valor do Patrimônio Líquido da empresa é:

I. o balanço patrimonial, conforme a Lei nº 6.404/76, Art. 178, deve apresentar separadamente o ativo circulante e o não circulante, com base no prazo de realização dos direitos.

Porque

II. A classificação de um ativo como circulante depende exclusivamente de sua natureza física e tangibilidade.

Assinale a opção CORRETA: