Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 77.804 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

FGV

Órgão:

TCE-BA

Prova:

FGV - 2023 - TCE-BA - Auditor Estadual de Controle Externo |

Q2322125

Contabilidade Geral

Uma empresa varejista de eletrônicos compra computadores

de um fabricante e os armazena em depósitos antes de

serem entregues em suas diversas lojas. A empresa então

transfere esses computadores entre armazéns internos,

gastando R$ 100.000. Ainda, após transportá-los até uma de

suas lojas, acabou incorrendo em mais uma transferência

entre lojas no valor de R$ 20.000.

Considerando-se as informações apresentadas, os custos dos estoques:

Considerando-se as informações apresentadas, os custos dos estoques:

Ano: 2023

Banca:

FGV

Órgão:

TCE-BA

Prova:

FGV - 2023 - TCE-BA - Auditor Estadual de Controle Externo |

Q2322124

Contabilidade Geral

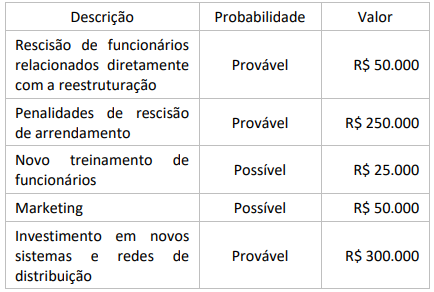

Em 12 de dezembro de 2023, uma empresa decide encerrar uma

divisão que fabricava painéis solares. Em 20 de dezembro de

2023, foi finalizado o plano detalhado de encerramento da

divisão. Cartas foram enviadas aos clientes alertando-os para

procurarem uma fonte alternativa de fornecimento e avisos de

rescisão foram enviados ao pessoal da divisão.

A empresa estima que terá 675 mil reais em gastos, detalhados em:

Considerando-se as informações apresentadas, a empresa deve reconhecer um montante de provisões de reestruturação de:

A empresa estima que terá 675 mil reais em gastos, detalhados em:

Considerando-se as informações apresentadas, a empresa deve reconhecer um montante de provisões de reestruturação de:

Ano: 2023

Banca:

FGV

Órgão:

TCE-BA

Prova:

FGV - 2023 - TCE-BA - Auditor Estadual de Controle Externo |

Q2322123

Contabilidade Geral

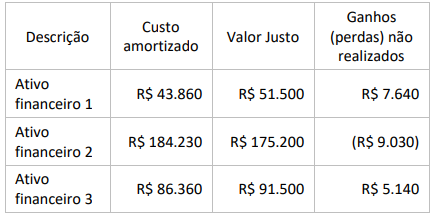

Uma empresa comercial adquiriu três ativos financeiros para

receber o principal e juros. O modelo de negócios de gestão dos

ativos financeiros objetiva receber os fluxos de caixa contratuais.

Observe as seguintes descrições:

Considerando-se as informações apresentadas, a empresa deve:

Considerando-se as informações apresentadas, a empresa deve:

Ano: 2023

Banca:

FGV

Órgão:

TCE-BA

Prova:

FGV - 2023 - TCE-BA - Auditor Estadual de Controle Externo |

Q2322122

Contabilidade Geral

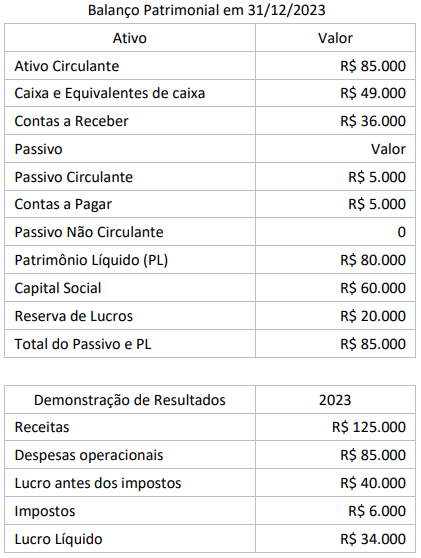

Uma empresa comercial foi constituída em 1º de janeiro de

2023 e apresentou as seguintes informações em 31/12/2023:

Considerando-se as informações apresentadas e que a empresa destinou e pagou R$ 14.000 em dividendos, considerados custos da obtenção de recursos financeiros, em dividendos em 31/12/2023, a Demonstração dos Fluxos de Caixa pelo método indireto divulgará um fluxo de caixa das atividades operacionais de:

Considerando-se as informações apresentadas e que a empresa destinou e pagou R$ 14.000 em dividendos, considerados custos da obtenção de recursos financeiros, em dividendos em 31/12/2023, a Demonstração dos Fluxos de Caixa pelo método indireto divulgará um fluxo de caixa das atividades operacionais de:

Ano: 2023

Banca:

FGV

Órgão:

TCE-BA

Prova:

FGV - 2023 - TCE-BA - Auditor Estadual de Controle Externo |

Q2322121

Contabilidade Pública

A consolidação das contas públicas nos diversos níveis de

governo de forma adequada é possível graças a um mecanismo

criado pelo PCASP para a segregação dos valores das transações

que serão incluídas ou excluídas na consolidação.

Uma operação em que o ativo, o passivo, a VPA e a VPD deverão ser incluídos na consolidação do ente e excluídos na consolidação nacional refere-se à:

Uma operação em que o ativo, o passivo, a VPA e a VPD deverão ser incluídos na consolidação do ente e excluídos na consolidação nacional refere-se à:

Ano: 2023

Banca:

FGV

Órgão:

TCE-BA

Prova:

FGV - 2023 - TCE-BA - Auditor Estadual de Controle Externo |

Q2322120

Contabilidade Pública

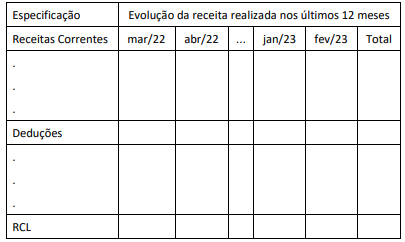

O quadro a seguir ilustra a estrutura de apresentação do

Demonstrativo da Receita Corrente Líquida (RCL), anexo do

Relatório Resumido da Execução Orçamentária (RREO), de

um Estado da federação para o período de março/2022 a

fevereiro/2023.

No quadro ilustrado, foi omitida a apresentação de uma última coluna, que deveria trazer o valor:

No quadro ilustrado, foi omitida a apresentação de uma última coluna, que deveria trazer o valor:

Ano: 2023

Banca:

FGV

Órgão:

TCE-BA

Prova:

FGV - 2023 - TCE-BA - Auditor Estadual de Controle Externo |

Q2322119

Contabilidade Pública

À luz das regras de integridade do Plano de Contas Aplicado ao

Setor Público (PCAS), o lançamento contábil da redução ao valor

recuperável de um ativo:

Ano: 2023

Banca:

FGV

Órgão:

TCE-BA

Prova:

FGV - 2023 - TCE-BA - Auditor Estadual de Controle Externo |

Q2322118

Contabilidade Pública

Uma entidade pública adota a política de reavaliação de ativos,

conforme disposições do Manual de Contabilidade Aplicada ao

Setor Público (MCASP). Ao final de um dado exercício, a entidade

detinha um ativo cujo valor da depreciação anual incidente sobre

o ativo reavaliado era de R$ 230,00. Caso não tivesse passado

pelo processo de reavaliação, a depreciação incidente sobre o

ativo, com base em seu custo histórico, seria no valor de R$ 160,00.

A partir dessas informações, os registros contábeis da entidade devem evidenciar um(a):

A partir dessas informações, os registros contábeis da entidade devem evidenciar um(a):

Ano: 2023

Banca:

FGV

Órgão:

TCE-BA

Prova:

FGV - 2023 - TCE-BA - Auditor Estadual de Controle Externo |

Q2322117

Contabilidade Pública

Na estrutura de apresentação do Balanço Patrimonial disposta no

Manual de Contabilidade Aplicada ao Setor Público (MCASP), o

pagamento de um dispêndio extraorçamentário, a exemplo de

valores de terceiros de que o ente público for fiel depositário:

Ano: 2023

Banca:

FGV

Órgão:

TCE-BA

Prova:

FGV - 2023 - TCE-BA - Auditor Estadual de Controle Externo |

Q2322116

Contabilidade Pública

O Balanço Orçamentário é uma demonstração obrigatória na

prestação anual de contas dos entes públicos e também é um dos

anexos do relatório resumido de execução orçamentária, de

publicação bimestral.

Na estrutura proposta para essa demonstração no Manual de Contabilidade Aplicada ao Setor Público (MCASP), o cancelamento de uma despesa empenhada e ainda não realizada no final do terceiro bimestre de um exercício financeiro:

Na estrutura proposta para essa demonstração no Manual de Contabilidade Aplicada ao Setor Público (MCASP), o cancelamento de uma despesa empenhada e ainda não realizada no final do terceiro bimestre de um exercício financeiro:

Ano: 2023

Banca:

FGV

Órgão:

TCE-BA

Prova:

FGV - 2023 - TCE-BA - Auditor Estadual de Controle Externo |

Q2322115

Contabilidade Pública

Ao fazer o registro contábil de um passivo, a exemplo da

contratação de uma operação de crédito, é comum a adoção do

custo histórico como base para reconhecimento inicial.

Ao tratar da mensuração de passivos, a NBC TSP Estrutura Conceitual dispõe que, quando o valor temporal do passivo for material, por exemplo, quando o prazo de vencimento for significativo, a entidade deve:

Ao tratar da mensuração de passivos, a NBC TSP Estrutura Conceitual dispõe que, quando o valor temporal do passivo for material, por exemplo, quando o prazo de vencimento for significativo, a entidade deve:

Ano: 2023

Banca:

FGV

Órgão:

TCE-BA

Prova:

FGV - 2023 - TCE-BA - Auditor Estadual de Controle Externo |

Q2322114

Auditoria Governamental

Nas atividades de auditoria realizadas no âmbito do Tribunal de

Contas do Estado da Bahia, é necessário dar a devida atenção à

Garantia da Qualidade, considerada um processo de avaliação

que deve:

Ano: 2023

Banca:

FGV

Órgão:

TCE-BA

Prova:

FGV - 2023 - TCE-BA - Auditor Estadual de Controle Externo |

Q2322113

Auditoria Governamental

A obtenção e o tratamento de dados e informações são cruciais

para o sucesso de uma auditoria e não devem ser realizados sem

o uso de técnicas apropriadas. Nesse contexto, durante um

trabalho de auditoria, um auditor foi requisitado para analisar um

conjunto de documentos e verificar a sua autenticidade e as

bases e a metodologia de sua elaboração.

Na busca de evidências documentais nesse trabalho, o auditor deve:

Na busca de evidências documentais nesse trabalho, o auditor deve:

Ano: 2023

Banca:

FGV

Órgão:

TCE-BA

Prova:

FGV - 2023 - TCE-BA - Auditor Estadual de Controle Externo |

Q2322112

Auditoria Governamental

Ao concluir o mapeamento de um macroprocesso em uma

entidade pública, o gestor responsável considerou que seria

adequado realizar uma auditoria de conformidade combinada

com uma auditoria operacional.

Ao propor a realização desse tipo de trabalho, é necessário atentar que:

Ao propor a realização desse tipo de trabalho, é necessário atentar que:

Ano: 2023

Banca:

FGV

Órgão:

TCE-BA

Prova:

FGV - 2023 - TCE-BA - Auditor Estadual de Controle Externo |

Q2322111

Auditoria Governamental

Na execução de uma auditoria operacional, um auditor lança mão

de critérios de auditoria, que são as referências usadas para

avaliar o objeto.

A NBASP 3000 – Norma para Auditoria Operacional dispõe que esses critérios:

A NBASP 3000 – Norma para Auditoria Operacional dispõe que esses critérios:

Ano: 2023

Banca:

FGV

Órgão:

TCE-BA

Prova:

FGV - 2023 - TCE-BA - Auditor Estadual de Controle Externo |

Q2322110

Auditoria Governamental

Risco de auditoria é o risco de que o relatório de auditoria seja

inapropriado.

De acordo com os Princípios Fundamentais de Auditoria do Setor Público (NBASP 100), este risco deve ser gerenciado:

De acordo com os Princípios Fundamentais de Auditoria do Setor Público (NBASP 100), este risco deve ser gerenciado:

Ano: 2023

Banca:

FGV

Órgão:

TCE-BA

Prova:

FGV - 2023 - TCE-BA - Auditor Estadual de Controle Externo |

Q2322109

Auditoria Governamental

O novo modelo das Três Linhas do The Institute of Internal

Auditors (The IIA) estabelece que o órgão de governança, a

gestão e a auditoria interna têm responsabilidades distintas, mas

todas as atividades precisam estar alinhadas com os objetivos da

organização. No modelo são definidas diretrizes básicas de

relacionamento entre os papéis de cada linha.

No contexto desse modelo, quando se fala do relacionamento entre o órgão de governança e a auditoria interna, entende-se que o papel do primeiro em relação à segunda é bem definido por atividades ligadas a:

No contexto desse modelo, quando se fala do relacionamento entre o órgão de governança e a auditoria interna, entende-se que o papel do primeiro em relação à segunda é bem definido por atividades ligadas a:

Ano: 2023

Banca:

FGV

Órgão:

TCE-BA

Prova:

FGV - 2023 - TCE-BA - Auditor Estadual de Controle Externo |

Q2322108

Auditoria Governamental

Durante um trabalho de auditoria que foi adequadamente

planejado, o executivo chefe de auditoria concluiu que a

administração da entidade auditada aceitara um nível de risco

que não deveria ter aceitado, em decorrência dos potenciais

impactos negativos para a organização. Apesar de ter discutido o

assunto com a alta administração da entidade auditada, o

executivo chefe de auditoria avaliou que a questão não tinha sido

resolvida.

Nessa situação, as Normas Internacionais para a Prática Profissional de Auditoria Interna orientam que o executivo chefe de auditoria deve:

Nessa situação, as Normas Internacionais para a Prática Profissional de Auditoria Interna orientam que o executivo chefe de auditoria deve:

Ano: 2023

Banca:

FGV

Órgão:

TCE-BA

Prova:

FGV - 2023 - TCE-BA - Auditor Estadual de Controle Externo |

Q2322088

Auditoria Governamental

Após ampla mobilização dos gestores públicos, a Constituição do

Estado Alfa veio a ser reformada por iniciativa de deputados

estaduais, passando a ser previsto que as decisões do respectivo

Tribunal de Contas, que neguem o registro de pessoal, podem vir

a ser revistas pela Assembleia Legislativa sempre que destoem da

ordem constitucional, federal ou estadual.

Considerando os balizamentos estabelecidos pela ordem constitucional brasileira, a modificação introduzida na Constituição do Estado Alfa está:

Considerando os balizamentos estabelecidos pela ordem constitucional brasileira, a modificação introduzida na Constituição do Estado Alfa está:

Ano: 2023

Banca:

FGV

Órgão:

TCE-BA

Prova:

FGV - 2023 - TCE-BA - Auditor Estadual de Controle Externo |

Q2322087

Auditoria Governamental

João, ordenador de despesas no âmbito do Estado Beta, teve

suas contas rejeitadas pelo Tribunal de Contas desse Estado. Por

ocasião do julgamento, foi ressaltada a gravidade dos atos

praticados, estando demonstrado que foram causados amplos

danos ao Estado Beta.

Nesse caso, à luz da sistemática vigente, o ressarcimento ao erário, tomando por base a referida decisão do Tribunal de Contas, é:

Nesse caso, à luz da sistemática vigente, o ressarcimento ao erário, tomando por base a referida decisão do Tribunal de Contas, é: