Foram encontradas 77.804 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

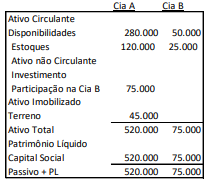

As Cias. A e B apresentavam os seguintes balanços patrimoniais em 31/12/2021:

Em 2022, a Cia. A vendeu todo o seu estoque a terceiros por R$200.000 à vista, enquanto a Cia. B vendeu todo o seu estoque a terceiros por R$50.000 à vista. Mais ainda, a Cia. B comprou o terreno da Cia. A, à vista, por R$60.000.

Em janeiro de 2023, a Cia. B vendeu o terreno a terceiros por R$70.000 à vista.

O lucro da Cia. A em 31/01/2023, sem considerar a incidência de

impostos, foi

A empresa optou por reconhecer o valor justo da debênture através de Outros Resultados Abrangentes.

O lançamento contábil relacionado à debênture em 31/12/2022 será:

Capital Social:...................................................................R$100.000;

Reserva Legal: .................................................................R$10.000;

Ajuste de Avaliação Patrimonial:.......................................R$35.000;

Reserva de Ágio na emissão de ações:............................R$20.000;

Reserva Estatutária:..........................................................R$50.000.

No mês de dezembro de 2022, a sociedade empresária apresentou prejuízo de R$75.000.

Assinale a opção que indica a ordem de absorção das contas integrantes do Patrimônio Líquido em virtude da ocorrência de prejuízo e o respectivo montante, de acordo com a Lei nº 6.404/76 e modificações.

Um recurso econômico é um direito que tem o potencial de produzir benefícios econômicos. Para que esse potencial exista

Considerando-se que controle é um processo cíclico composto de quatro fases, colocar os itens abaixo na ordem em que ocorre o processo e, após, assinalar a alternativa que apresenta a sequência CORRETA:

I. Estabelecimento de padrões ou critérios: os padrões representam o desempenho desejado, e os critérios, as normas que guiam as decisões.

II. Ação corretiva: o objetivo do controle é manter as operações dentro dos padrões estabelecidos, para que os objetivos sejam alcançados da melhor maneira.

III. Comparação do desempenho com o padrão estabelecido: toda atividade proporciona algum tipo de variação, erro ou desvio. É importante determinar os limites dentro dos quais essa variação será aceita como normal ou desejável.

IV. Observação do desempenho: para controlar um desempenho, deve-se pelo menos conhecer algo a respeito dele.

Nesse sentido, segundo os preceitos do CPC 26 – Apresentação das demonstrações contábeis, o passivo deve: