Questões de Concurso

Foram encontradas 77.711 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Considerando-se que controle é um processo cíclico composto de quatro fases, colocar os itens abaixo na ordem em que ocorre o processo e, após, assinalar a alternativa que apresenta a sequência CORRETA:

I. Estabelecimento de padrões ou critérios: os padrões representam o desempenho desejado, e os critérios, as normas que guiam as decisões.

II. Ação corretiva: o objetivo do controle é manter as operações dentro dos padrões estabelecidos, para que os objetivos sejam alcançados da melhor maneira.

III. Comparação do desempenho com o padrão estabelecido: toda atividade proporciona algum tipo de variação, erro ou desvio. É importante determinar os limites dentro dos quais essa variação será aceita como normal ou desejável.

IV. Observação do desempenho: para controlar um desempenho, deve-se pelo menos conhecer algo a respeito dele.

Nesse sentido, segundo os preceitos do CPC 26 – Apresentação das demonstrações contábeis, o passivo deve:

Considerando-se as informações apresentadas, os custos dos estoques:

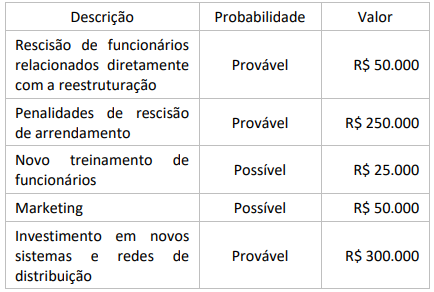

A empresa estima que terá 675 mil reais em gastos, detalhados em:

Considerando-se as informações apresentadas, a empresa deve reconhecer um montante de provisões de reestruturação de:

Considerando-se as informações apresentadas, a empresa deve:

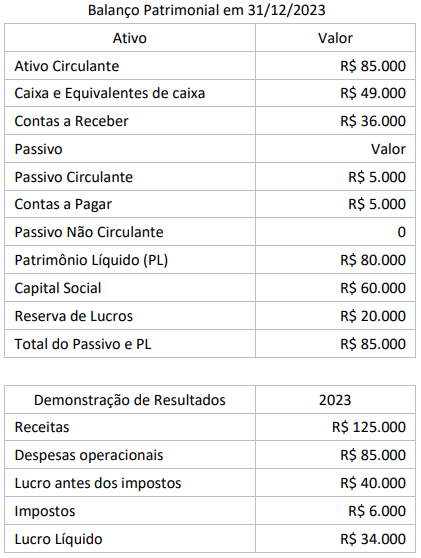

Considerando-se as informações apresentadas e que a empresa destinou e pagou R$ 14.000 em dividendos, considerados custos da obtenção de recursos financeiros, em dividendos em 31/12/2023, a Demonstração dos Fluxos de Caixa pelo método indireto divulgará um fluxo de caixa das atividades operacionais de:

Uma operação em que o ativo, o passivo, a VPA e a VPD deverão ser incluídos na consolidação do ente e excluídos na consolidação nacional refere-se à:

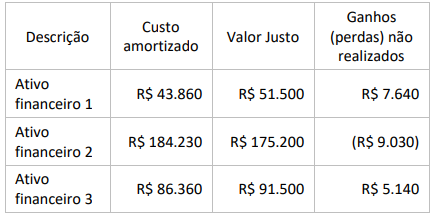

No quadro ilustrado, foi omitida a apresentação de uma última coluna, que deveria trazer o valor:

A partir dessas informações, os registros contábeis da entidade devem evidenciar um(a):

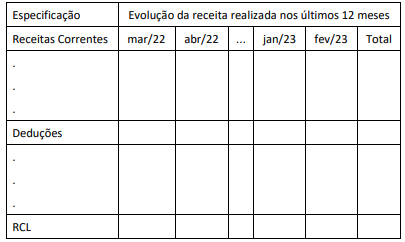

Na estrutura proposta para essa demonstração no Manual de Contabilidade Aplicada ao Setor Público (MCASP), o cancelamento de uma despesa empenhada e ainda não realizada no final do terceiro bimestre de um exercício financeiro: