Questões de Concurso

Foram encontradas 77.338 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2026

Banca:

FGV

Órgão:

TJ-RJ

Prova:

FGV - 2026 - TJ-RJ - Analista Judiciário - Gestão - Contador |

Q3870676

Contabilidade Pública

Uma fundação pública federal está envolvida em um processo

judicial movido por ex-servidores, que reivindicam diferenças

remuneratórias relativas aos últimos cinco anos. A assessoria

jurídica da entidade classificou a probabilidade de perda como

provável, o que implica a necessidade de reconhecimento de uma

provisão pela contadoria da fundação. Para mensurar a provisão

no encerramento do exercício financeiro, os analistas contábeis

da contadoria reuniram as seguintes informações:

• a assessoria jurídica estima que o valor total devido poderá variar entre R$ 3,5 milhões e R$ 5,2 milhões, dependendo do desfecho das perícias;

• a estimativa mais provável, considerando os casos semelhantes já julgados, é de R$ 4,2 milhões;

• caso a fundação decida por um acordo administrativo, é provável que o desembolso seja reduzido para R$ 3,8 milhões, mas não há decisão formal autorizando essa alternativa;

• o pagamento, caso ocorra, deverá ser realizado em até 15 meses, sem atualização relevante que altere a mensuração.

Considerando as disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) sobre mensuração de provisões, é correto afirmar que a entidade deve registrar uma provisão de:

• a assessoria jurídica estima que o valor total devido poderá variar entre R$ 3,5 milhões e R$ 5,2 milhões, dependendo do desfecho das perícias;

• a estimativa mais provável, considerando os casos semelhantes já julgados, é de R$ 4,2 milhões;

• caso a fundação decida por um acordo administrativo, é provável que o desembolso seja reduzido para R$ 3,8 milhões, mas não há decisão formal autorizando essa alternativa;

• o pagamento, caso ocorra, deverá ser realizado em até 15 meses, sem atualização relevante que altere a mensuração.

Considerando as disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) sobre mensuração de provisões, é correto afirmar que a entidade deve registrar uma provisão de:

Ano: 2026

Banca:

FGV

Órgão:

TJ-RJ

Prova:

FGV - 2026 - TJ-RJ - Analista Judiciário - Gestão - Contador |

Q3870675

Contabilidade Pública

Uma entidade autárquica estadual recebeu, por doação, um

edifício de quatro andares que estava sob gestão da Secretaria de

Patrimônio da União (SPU). O termo de doação informou que o

imóvel estava avaliado em R$ 7 milhões. Desde a sua construção,

o edifício foi utilizado por dez anos para atividades

administrativas, mas na data da doação estava desocupado havia

dois anos. A equipe da superintendência de infraestrutura da

autarquia realizou vistoria no imóvel e concluiu que ele se

encontra em bom estado, sem comprometimentos estruturais,

sendo necessários reparos moderados. A SPU costuma adotar

uma vida útil contábil padrão de 30 anos para imóveis usados em

atividades administrativas. Esse mesmo padrão é adotado pela

entidade autárquica.

Considerando o caso hipotético apresentado, as disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) para tratamento da depreciação e definição de vida útil de bens usados anteriormente à posse pela Administração Pública, é correto afirmar que a autarquia:

Considerando o caso hipotético apresentado, as disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) para tratamento da depreciação e definição de vida útil de bens usados anteriormente à posse pela Administração Pública, é correto afirmar que a autarquia:

Ano: 2026

Banca:

FGV

Órgão:

TJ-RJ

Prova:

FGV - 2026 - TJ-RJ - Analista Judiciário - Gestão - Contador |

Q3870674

Contabilidade Pública

Um ente estadual possui um edifício administrativo de

10 andares localizado no centro da cidade, registrado em seu

patrimônio no grupo Ativo Imobilizado. Ao final do exercício de

20x3, o valor contábil do ativo era de R$ 3.000.000,00 (custo

histórico de R$ 5.000.000,00 e depreciação acumulada de

R$ 2.000.000,00). No final desse mesmo ano, o ente procedeu à

reavaliação dos seus imóveis de uso administrativo. O laudo

técnico determinou que o valor justo do prédio é de

R$ 4.600.000,00.

Considerando as disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) para tratamento de reavaliação de itens classificados no Ativo Imobilizado e o caso hipotético apresentado, é correto afirmar que:

Considerando as disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) para tratamento de reavaliação de itens classificados no Ativo Imobilizado e o caso hipotético apresentado, é correto afirmar que:

Ano: 2026

Banca:

FGV

Órgão:

TJ-RJ

Prova:

FGV - 2026 - TJ-RJ - Analista Judiciário - Gestão - Contador |

Q3870673

Contabilidade Pública

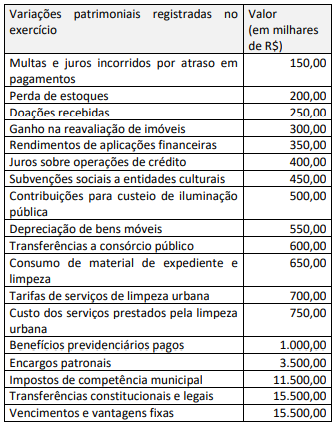

Considere as informações apresentadas no quadro a seguir,

relativas a ente municipal, que representam variações

patrimoniais registradas ao longo de um exercício financeiro.

Com base nos dados apresentados, é correto afirmar que, em decorrência das referidas variações patrimoniais, no final do exercício foi apurado que o patrimônio líquido do ente municipal foi impactado, em milhares de reais, no valor de:

Com base nos dados apresentados, é correto afirmar que, em decorrência das referidas variações patrimoniais, no final do exercício foi apurado que o patrimônio líquido do ente municipal foi impactado, em milhares de reais, no valor de:

Ano: 2026

Banca:

FGV

Órgão:

TJ-RJ

Prova:

FGV - 2026 - TJ-RJ - Analista Judiciário - Gestão - Contador |

Q3870671

Contabilidade Geral

Durante uma análise das demonstrações contábeis de uma

empresa S/A de capital fechado, o analista judiciário responsável

pelo trabalho identificou o seguinte lançamento contábil

efetuado em 31/12/2024:

• Débito: Resultado de Investimentos – Dividendos e Juros sobre Capital Próprio

• Crédito: Dividendos e Juros sobre Capital Próprio a Pagar

O valor do lançamento corresponde à deliberação da assembleia que aprovou a distribuição, aos acionistas, de dividendos e juros sobre capital próprio relativos ao exercício de 2024.

Considerando-se as informações apresentadas, o analista judiciário identificou corretamente que a empresa deveria ter:

• Débito: Resultado de Investimentos – Dividendos e Juros sobre Capital Próprio

• Crédito: Dividendos e Juros sobre Capital Próprio a Pagar

O valor do lançamento corresponde à deliberação da assembleia que aprovou a distribuição, aos acionistas, de dividendos e juros sobre capital próprio relativos ao exercício de 2024.

Considerando-se as informações apresentadas, o analista judiciário identificou corretamente que a empresa deveria ter:

Ano: 2026

Banca:

FGV

Órgão:

TJ-RJ

Prova:

FGV - 2026 - TJ-RJ - Analista Judiciário - Gestão - Contador |

Q3870670

Contabilidade Geral

Uma companhia aberta está em processo de encerramento das

suas demonstrações contábeis anuais e avaliou as peças

obrigatórias a serem divulgadas ao mercado.

Considerando-se os preceitos da Lei nº 6.404/1976, o contador identificou a desobrigação de divulgação do(a):

Considerando-se os preceitos da Lei nº 6.404/1976, o contador identificou a desobrigação de divulgação do(a):

Ano: 2026

Banca:

FGV

Órgão:

TJ-RJ

Prova:

FGV - 2026 - TJ-RJ - Analista Judiciário - Gestão - Contador |

Q3870669

Contabilidade Geral

Uma empresa S/A de capital aberto atua no segmento de

streaming de filmes e séries. No 4º trimestre de 2025, a

companhia reconheceu, em suas demonstrações contábeis, uma

provisão no valor de R$ 620 milhões, em razão de uma disputa

tributária relacionada à incidência de ISS sobre a receita de

assinatura digital. De acordo com as estimativas da

administração, a saída de recursos deverá ocorrer dentro de três

anos, e o valor da provisão foi calculado a valor presente,

utilizando uma taxa de desconto de 10% ao ano.

Considerando-se as informações apresentadas e os preceitos do CPC 25 – Provisões, Passivos Contingentes e Ativos Contingentes, o reconhecimento contábil subsequente no primeiro ano para essa provisão será:

Considerando-se as informações apresentadas e os preceitos do CPC 25 – Provisões, Passivos Contingentes e Ativos Contingentes, o reconhecimento contábil subsequente no primeiro ano para essa provisão será:

Ano: 2026

Banca:

FGV

Órgão:

TJ-RJ

Prova:

FGV - 2026 - TJ-RJ - Analista Judiciário - Gestão - Contador |

Q3870668

Contabilidade Geral

A Verde Energia S/A possui usinas termoelétricas a carvão com

custo histórico de R$ 500.000, vida útil originalmente estimada

em 20 anos e valor residual zero. A depreciação era realizada

pelo método linear e o início da operação foi em janeiro de 2016.

Em 2025, entrou em vigor legislação que proíbe o uso de carvão a

partir de 2032, e os gestores avaliaram que as usinas se tornarão

inviáveis economicamente a partir de 31/12/2029. Em

31/12/2025, os valores presentes dos fluxos de caixa projetados

eram de R$ 70.000,00 (2026), R$ 60.000,00 (2027), R$ 40.000,00

(2028) e R$ 30.000,00 (2029), e o valor justo era de

R$ 210.000.000,00.

Considerando-se as informações apresentadas e os preceitos do CPC 27 – Ativo Imobilizado, a nova depreciação anual, a partir de 2026, será de:

Considerando-se as informações apresentadas e os preceitos do CPC 27 – Ativo Imobilizado, a nova depreciação anual, a partir de 2026, será de:

Ano: 2026

Banca:

FGV

Órgão:

TJ-RJ

Prova:

FGV - 2026 - TJ-RJ - Analista Judiciário - Gestão - Contador |

Q3870667

Contabilidade Geral

Em 2025, uma empresa S/A XYZ do setor de energia renovável

adquiriu 40% das ações ordinárias de outra companhia S/A, uma

empresa que opera parques eólicos no Nordeste. Além disso, a

empresa XYZ obteve uma opção de compra exequível e vantajosa

sobre mais 15% das ações com direito a voto, podendo exercê-la

a qualquer momento nos próximos dois anos. Mesmo sem

exercer a opção, XYZ passou a participar ativamente das decisões

estratégicas, indicando dois dos cinco membros do conselho de

administração e influenciando políticas operacionais e de

investimentos.

Considerando-se as informações apresentadas e os preceitos do CPC 36 – Demonstrações Consolidadas, é correto afirmar que a empresa XYZ:

Considerando-se as informações apresentadas e os preceitos do CPC 36 – Demonstrações Consolidadas, é correto afirmar que a empresa XYZ:

Ano: 2026

Banca:

FGV

Órgão:

TJ-RJ

Prova:

FGV - 2026 - TJ-RJ - Analista Judiciário - Gestão - Contador |

Q3870666

Contabilidade Geral

Uma empresa S/A apresentou, em notas explicativas das

demonstrações contábeis, um quadro complementar às

informações da Demonstração dos Fluxos de Caixa (DFC),

intitulado “Transações que não envolvem caixa”, contendo os

seguintes itens: ativo líquido adquirido em combinação de

negócios por meio de emissão de instrumentos patrimoniais;

contraprestação transferida para aquisição de controle; juros e

encargos financeiros capitalizados ao imobilizado e ao intangível;

a aquisição de ativos por meio de arrendamento.

Considerando-se as informações apresentadas e os preceitos do CPC 03 – Demonstração dos Fluxos de Caixa, o analista judiciário, especialista em contabilidade, identificou que esse quadro complementar:

Considerando-se as informações apresentadas e os preceitos do CPC 03 – Demonstração dos Fluxos de Caixa, o analista judiciário, especialista em contabilidade, identificou que esse quadro complementar:

Ano: 2026

Banca:

IV - UFG

Órgão:

Prefeitura de Gameleira de Goiás - GO

Prova:

IV - UFG - 2026 - Prefeitura de Gameleira de Goiás - GO - Fiscal de Tributos Municipais |

Q3869220

Contabilidade Pública

A contabilidade pública é o ramo da contabilidade que se

dedica ao registro, controle e prestação de contas do

patrimônio e do orçamento de órgãos públicos. É um

princípio da contabilidade pública

Ano: 2026

Banca:

Instituto IACP

Órgão:

Prefeitura de Santa Luzia do Norte - AL

Prova:

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Contador |

Q3869083

Contabilidade Pública

O item tangível que é mantido para o uso na produção ou

fornecimento de bens ou serviços, ou para fins administrativos,

inclusive os decorrentes de operações que transfiram para a

entidade os benefícios, riscos e controle desses bens, cuja utilização se dará por mais de um período é denominado como:

Ano: 2026

Banca:

Instituto IACP

Órgão:

Prefeitura de Santa Luzia do Norte - AL

Prova:

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Contador |

Q3869080

Contabilidade Pública

A demonstração contábil que apresenta as entradas e saídas de caixa e as classifica em fluxos de caixa em três atividades: operacional, de investimento e de financiamento é a:

Ano: 2026

Banca:

Instituto IACP

Órgão:

Prefeitura de Santa Luzia do Norte - AL

Prova:

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Contador |

Q3869079

Contabilidade Pública

A apuração do Superávit ou do Déficit financeiro é evidenciada pela demonstração contábil denominada como:

Ano: 2026

Banca:

Instituto IACP

Órgão:

Prefeitura de Santa Luzia do Norte - AL

Prova:

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Contador |

Q3869078

Contabilidade Pública

A demonstração contábil que tem como objetivo principal

evidenciar todas as movimentações financeiras de entradas e

saídas que impactam o caixa e equivalentes de caixa em um

exercício financeiro, possibilitando assim, a apuração do resultado financeiro do exercício é o Balanço:

Ano: 2026

Banca:

Instituto IACP

Órgão:

Prefeitura de Santa Luzia do Norte - AL

Prova:

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Contador |

Q3869076

Contabilidade Geral

Sobre os princípios fundamentais e as noções introdutórias

que regem a Contabilidade, é CORRETO afirmar que:

Ano: 2026

Banca:

IBGP

Órgão:

Câmara de Porto Velho - RO

Prova:

IBGP - 2026 - Câmara de Porto Velho - RO - Contador |

Q3868989

Contabilidade Pública

Com relação à estrutura e às regras de escrituração do Plano de Contas Aplicado ao Setor Público (PCASP),

conforme estabelecidas no Manual de Contabilidade Aplicada ao Setor Público, avalie as proposições:

I. O método das partidas dobradas é obrigatório, permitindo que um fato contábil afete contas de classes distintas, como um lançamento a débito na conta "Créditos a Curto Prazo" (Classe 1) e a crédito na conta "Receitas Correntes Realizadas" (Classe 6).

II. Os lançamentos horizontais, que iniciam uma sequência de eventos, envolvem sempre contas de duas classes diferentes, a exemplo do registro da fixação da despesa orçamentária, que se realiza com débito em uma conta da Classe 5 e crédito em uma conta da Classe 6.

III. No atual modelo de registro contábil do Plano de Contas Aplicado ao Setor Público, as contas contábeis são divididas em oito classes, segregadas entre as naturezas de informação patrimonial, orçamentária, financeira e de compensação.

Está CORRETO o que se afirma em:

I. O método das partidas dobradas é obrigatório, permitindo que um fato contábil afete contas de classes distintas, como um lançamento a débito na conta "Créditos a Curto Prazo" (Classe 1) e a crédito na conta "Receitas Correntes Realizadas" (Classe 6).

II. Os lançamentos horizontais, que iniciam uma sequência de eventos, envolvem sempre contas de duas classes diferentes, a exemplo do registro da fixação da despesa orçamentária, que se realiza com débito em uma conta da Classe 5 e crédito em uma conta da Classe 6.

III. No atual modelo de registro contábil do Plano de Contas Aplicado ao Setor Público, as contas contábeis são divididas em oito classes, segregadas entre as naturezas de informação patrimonial, orçamentária, financeira e de compensação.

Está CORRETO o que se afirma em:

Ano: 2026

Banca:

IBGP

Órgão:

Câmara de Porto Velho - RO

Prova:

IBGP - 2026 - Câmara de Porto Velho - RO - Contador |

Q3868987

Contabilidade Pública

À luz da NBC TSP Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito

Geral pelas Entidades do Setor Público, assinale a alternativa que apresenta a CORRETA definição de Ativo.

Ano: 2026

Banca:

IBGP

Órgão:

Câmara de Porto Velho - RO

Prova:

IBGP - 2026 - Câmara de Porto Velho - RO - Contador |

Q3868986

Contabilidade Pública

Com base na NBC TSP Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de

Propósito Geral pelas Entidades do Setor Público, avalie o que se afirma a seguir sobre as características

qualitativas das informações apresentadas nos relatórios contábeis (RCPGs).

I. A representação fidedigna exige que a informação contábil seja completa, neutra e livre de erro material, retratando a substância econômica das transações, mesmo que não corresponda à sua forma jurídica.

II. A comparabilidade é uma característica qualitativa que busca uniformidade absoluta na apresentação das informações, para que coisas distintas pareçam semelhantes e facilitem a análise.

III. A materialidade é considerada uma restrição à informação incluída nos RCPGs, e sua avaliação deve levar em conta não apenas o valor monetário, mas também a natureza do item e o contexto institucional.

Está CORRETO o que se afirma em:

I. A representação fidedigna exige que a informação contábil seja completa, neutra e livre de erro material, retratando a substância econômica das transações, mesmo que não corresponda à sua forma jurídica.

II. A comparabilidade é uma característica qualitativa que busca uniformidade absoluta na apresentação das informações, para que coisas distintas pareçam semelhantes e facilitem a análise.

III. A materialidade é considerada uma restrição à informação incluída nos RCPGs, e sua avaliação deve levar em conta não apenas o valor monetário, mas também a natureza do item e o contexto institucional.

Está CORRETO o que se afirma em:

Ano: 2026

Banca:

IBGP

Órgão:

Câmara de Porto Velho - RO

Prova:

IBGP - 2026 - Câmara de Porto Velho - RO - Contador |

Q3868982

Contabilidade Pública

Texto associado

Instrução: A resolução da próxima questão depende das informações fornecidas a seguirElas

são referentes a dados orçamentários e financeiros do Município de Louva Deus no exercício de 2025.

• No mesmo exercício, o Município contraiu operações de crédito por antecipação de receita

orçamentária no montante de R$ 175.000,00, tendo sido integralmente quitadas, com juros de 10%. Também

recebeu Depósitos em caução como garantia de execução de contratos de obras públicas, no valor de R$

80.000,00, sendo que metade do valor foi devolvido ainda em 2025.

Com base nas informações apresentadas, é correto

afirmar que o resultado apresentado no Balanço

Orçamentário do Município de Louva Deus

referente ao exercício de 2025 é um: