Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 77.338 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2026

Banca:

FCC

Órgão:

CPU-PE

Prova:

FCC - 2026 - CPU-PE - Analista de Regulação dos Serviços Públicos Delegados - Área: Administração |

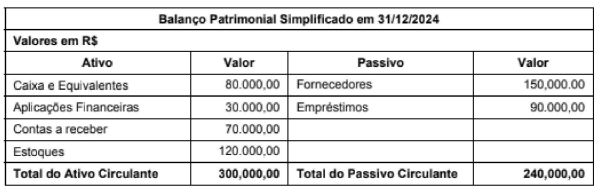

Q3872626

Análise de Balanços

O quadro a seguir apresenta o Balanço Patrimonial simplificado da empresa Tranzpy Ltda.

A partir destes dados, o analista do departamento encontrou um índice de liquidez seca no valor, em R$, de

A partir destes dados, o analista do departamento encontrou um índice de liquidez seca no valor, em R$, de

Ano: 2026

Banca:

FCC

Órgão:

CPU-PE

Prova:

FCC - 2026 - CPU-PE - Analista de Regulação dos Serviços Públicos Delegados - Área: Administração |

Q3872622

Contabilidade Geral

Certa empresa produtora de ração para gado de corte registrou uma saída de caixa para a aquisição de estoque da matéria-

prima farelo de soja, no dia 13 do último mês. Sendo assim, esse registro faz parte da área do fluxo de caixa de

Ano: 2026

Banca:

Instituto Access

Órgão:

CRT-03

Prova:

Instituto Access - 2026 - CRT-03 - Assistente Técnico Operacional |

Q3872573

Auditoria

O modelo das "Três Linhas" (anteriormente Três Linhas

de Defesa) do Institute of Internal Auditors (IIA) é

referência para a estruturação do gerenciamento de

riscos e controle. Assinale a alternativa correta que

identifica a responsabilidade da "Segunda Linha" na

estrutura de governança.

Ano: 2026

Banca:

FCC

Órgão:

CPU-PE

Prova:

FCC - 2026 - CPU-PE - Assistente em Gestão Ambiental - Especialidade: Assistente Administrativo |

Q3872130

Contabilidade Pública

Uma das características qualitativas expressas no Manual de Contabilidade Aplicada ao Setor Público (MCASP) reivindica disponibilizar a informação aos usuários antes que ela perca a sua capacidade de ser útil. Neste sentido, trata-se de uma característica qualitativa de

Ano: 2026

Banca:

IBGP

Órgão:

Câmara de Porto Velho - RO

Prova:

IBGP - 2026 - Câmara de Porto Velho - RO - Analista Orçamentário e Financeiro |

Q3872065

Contabilidade Geral

Os Princípios de Contabilidade constituem os

alicerces conceituais que norteiam a elaboração e a

interpretação das demonstrações contábeis,

assegurando sua utilidade, comparabilidade e

confiabilidade. Nesse contexto, assinale a

alternativa que descreve CORRETAMENTE o

Princípio da Continuidade.

Ano: 2026

Banca:

FGV

Órgão:

TJ-RJ

Prova:

FGV - 2026 - TJ-RJ - Analista Judiciário - Gestão - Contador |

Q3870697

Auditoria

No decurso de uma auditoria interna em uma instituição federal

de educação, a área de auditoria teve acesso a documentos

contendo dados pessoais sensíveis de estudantes, tais como

histórico acadêmico, dados de renda e documentos de

identificação pessoal. Os auditores também acessaram

informações estratégicas da instituição, que incluem dados

financeiros, planejamento de investimentos e convênios. Após a

conclusão do trabalho, um dos auditores da equipe foi realocado

para outra área da instituição. Esse auditor mantivera, em seu

dispositivo pessoal de armazenamento, (laptop), cópias de

relatórios e planilhas com essas informações confidenciais, “para

consulta futura”. Posteriormente, esse dispositivo foi danificado e

os dados se tornaram potencialmente acessíveis a terceiros.

À luz dos requisitos abordados nas Normas Globais de Auditoria Interna (The IIA, 2024), especificamente no item 5.2 – Proteção das Informações, a evidência de não conformidade diretamente violada pela atuação desse auditor interno é:

À luz dos requisitos abordados nas Normas Globais de Auditoria Interna (The IIA, 2024), especificamente no item 5.2 – Proteção das Informações, a evidência de não conformidade diretamente violada pela atuação desse auditor interno é:

Ano: 2026

Banca:

FGV

Órgão:

TJ-RJ

Prova:

FGV - 2026 - TJ-RJ - Analista Judiciário - Gestão - Contador |

Q3870696

Auditoria Governamental

O Tribunal de Contas da União (TCU) recebeu uma denúncia

formal, relatando que uma estatal federal teria contratado

serviços de consultoria com dispensa de licitação para emitir

pareceres sobre conveniência de contratos de grande vulto. A

denúncia aponta que os pareceres emitidos teriam servido para

justificar irregularidades, sem avaliação adequada dos riscos e da

justificativa técnica. Considerando a pertinência dos fatos

relatados na denúncia, o TCU decidiu realizar uma fiscalização

para verificar a veracidade dos fatos, examinar a legitimidade dos

atos de contratação e avaliar se houve irregularidade e prejuízo

ao erário. Em princípio, não ficou definida a necessidade de

examinar todos os contratos da estatal, nem de acompanhar sua

gestão futura. O propósito inicial se limita a apurar as alegações

da denúncia para trazer esclarecimentos sobre a legalidade e

legitimidade dos atos.

Em vista das definições dos instrumentos de fiscalização adotados por organismos de controle como o TCU, o instrumento de fiscalização mais adequado para o caso hipotético apresentado é o(a):

Em vista das definições dos instrumentos de fiscalização adotados por organismos de controle como o TCU, o instrumento de fiscalização mais adequado para o caso hipotético apresentado é o(a):

Ano: 2026

Banca:

FGV

Órgão:

TJ-RJ

Prova:

FGV - 2026 - TJ-RJ - Analista Judiciário - Gestão - Contador |

Q3870695

Auditoria Governamental

Durante um trabalho de auditoria em um fundo estadual de

desenvolvimento econômico, a equipe identificou casos de

financiamentos concedidos a empresas privadas que

apresentavam inconsistências entre os valores aprovados, os

valores efetivamente liberados e os valores informados pelos

bancos operadores. Por meio da análise detalhada de relatórios

eletrônicos dos financiamentos concedidos, os auditores

constataram que alguns documentos internos divergiam dos

demonstrativos enviados pelos bancos e que, em diversos casos,

as empresas beneficiárias declararam valores de investimento

inferiores aos registrados no sistema de controle das operações.

A equipe precisa aplicar uma técnica de auditoria que permita

obter evidências independentes que ratifiquem ou rejeitem a

exatidão das informações fornecidas pela entidade e pelas

empresas beneficiárias, com o objetivo de identificar possíveis

irregularidades na execução dos financiamentos.

Com base nas técnicas de auditoria abordadas em publicações do Tribunal de Contas da União, a técnica apropriada para produzir evidências no caso hipotético apresentado é o(a):

Com base nas técnicas de auditoria abordadas em publicações do Tribunal de Contas da União, a técnica apropriada para produzir evidências no caso hipotético apresentado é o(a):

Ano: 2026

Banca:

FGV

Órgão:

TJ-RJ

Prova:

FGV - 2026 - TJ-RJ - Analista Judiciário - Gestão - Contador |

Q3870694

Auditoria

Uma equipe de auditoria foi designada para examinar a

conformidade de 18.000 registros de concessões de benefícios

realizadas por um órgão federal. Em decorrência do volume, não

há possibilidade de a equipe revisar toda a população. A equipe

precisa selecionar uma amostra probabilística que assegure que

todos os elementos da população tenham probabilidade

conhecida e diferente de zero de serem selecionados.

Adicionalmente, a técnica utilizada para isso deve permitir a

redução da variabilidade interna da amostra, dado que os

benefícios têm características distintas quanto à natureza

(assistenciais, previdenciários e indenizatórios) e quanto ao valor

médio concedido.

Considerando as definições clássicas de amostragem em auditoria, a técnica probabilística mais apropriada para essa auditoria é a amostragem:

Considerando as definições clássicas de amostragem em auditoria, a técnica probabilística mais apropriada para essa auditoria é a amostragem:

Ano: 2026

Banca:

FGV

Órgão:

TJ-RJ

Prova:

FGV - 2026 - TJ-RJ - Analista Judiciário - Gestão - Contador |

Q3870693

Auditoria

Uma autarquia estadual que atua na área de educação está

implementando melhorias em seu sistema de governança.

Porém, durante uma ação da unidade de auditoria interna da

autarquia, os auditores constataram que, embora existam

diretrizes formalizadas para contratação e gestão de

fornecedores, decisões críticas continuam sendo tomadas por

gestores intermediários, sem avaliação estruturada de riscos. Não

foram encontradas evidências de que a administração da

autarquia tenha definido claramente seu apetite a risco. Ao

analisar o fluxo de aprovação de projetos recentes, os auditores

identificaram também que nenhum processo formal foi utilizado

para identificar eventos que possam comprometer o alcance dos

objetivos institucionais.

À luz da Estrutura Integrada de Controle Interno (COSO I) e dos componentes definidos na estrutura, essa situação hipotética ilustra o comprometimento do princípio do(a):

À luz da Estrutura Integrada de Controle Interno (COSO I) e dos componentes definidos na estrutura, essa situação hipotética ilustra o comprometimento do princípio do(a):

Ano: 2026

Banca:

FGV

Órgão:

TJ-RJ

Prova:

FGV - 2026 - TJ-RJ - Analista Judiciário - Gestão - Contador |

Q3870690

Contabilidade Pública

O cancelamento de despesas empenhadas e inscritas em restos a

pagar (RP) deve observar rotinas específicas quanto às

informações de natureza patrimonial, orçamentária e de

controle. Quando da necessidade de cancelamento de despesa

inscrita em restos a pagar, o Manual de Contabilidade Aplicada

ao Setor Público determina que:

Ano: 2026

Banca:

FGV

Órgão:

TJ-RJ

Prova:

FGV - 2026 - TJ-RJ - Analista Judiciário - Gestão - Contador |

Q3870689

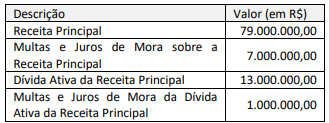

Contabilidade Pública

Com base em valores históricos, um ente da federação estima

arrecadar, em um dado exercício, os seguintes valores relativos

ao principal tributo da sua competência:

Considerando a situação hipotética apresentada e as disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) relativas à classificação de receita segundo o critério de “Tipo” (último dígito da classificação segundo a natureza), é correto afirmar que o valor de:

Considerando a situação hipotética apresentada e as disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) relativas à classificação de receita segundo o critério de “Tipo” (último dígito da classificação segundo a natureza), é correto afirmar que o valor de:

Ano: 2026

Banca:

FGV

Órgão:

TJ-RJ

Prova:

FGV - 2026 - TJ-RJ - Analista Judiciário - Gestão - Contador |

Q3870688

Contabilidade Pública

A Secretaria de Estado de Ciência e Tecnologia (SECT) de um ente

da Federação celebrou com a Fundação de Pesquisas Aplicadas

(FPA), entidade também integrante do Orçamento Fiscal e da

Seguridade Social (OFSS) do estado, um acordo para execução de

estudos técnicos destinados à formulação de políticas públicas. O

acordo envolveu as operações a seguir.

1.A SECT descentralizou crédito para a FPA por meio de destaque, com a FPA executando diretamente as despesas necessárias à realização dos estudos.

2.Paralelamente, a SECT celebrou um contrato de prestação de serviços diretamente com a FPA, no valor de R$ 2.300.000,00, a ser pago com recursos próprios da SECT. Nesse caso, não houve descentralização de crédito.

3.Para viabilizar a execução de parte dos serviços previstos no acordo, a FPA subcontratou uma empresa privada, utilizando parte do crédito descentralizado. Os pagamentos à empresa privada foram feitos pela FPA diretamente.

Considerando as disposições do Manual de Contabilidade Aplicada ao Setor Público 11ª ed. (MCASP, 2024) quanto ao registro de transações intraorçamentárias e descentralizações, na situação hipotética apresentada, é correto afirmar que:

1.A SECT descentralizou crédito para a FPA por meio de destaque, com a FPA executando diretamente as despesas necessárias à realização dos estudos.

2.Paralelamente, a SECT celebrou um contrato de prestação de serviços diretamente com a FPA, no valor de R$ 2.300.000,00, a ser pago com recursos próprios da SECT. Nesse caso, não houve descentralização de crédito.

3.Para viabilizar a execução de parte dos serviços previstos no acordo, a FPA subcontratou uma empresa privada, utilizando parte do crédito descentralizado. Os pagamentos à empresa privada foram feitos pela FPA diretamente.

Considerando as disposições do Manual de Contabilidade Aplicada ao Setor Público 11ª ed. (MCASP, 2024) quanto ao registro de transações intraorçamentárias e descentralizações, na situação hipotética apresentada, é correto afirmar que:

Ano: 2026

Banca:

FGV

Órgão:

TJ-RJ

Prova:

FGV - 2026 - TJ-RJ - Analista Judiciário - Gestão - Contador |

Q3870684

Contabilidade Pública

Um dos anexos do Relatório de Gestão Fiscal (RGF) a ser

publicado pelos órgãos do Poder Judiciário, a exemplo dos

tribunais de Justiça, é o Demonstrativo da Disponibilidade de

Caixa e dos Restos Pagar. Um servidor recém-empossado em um

tribunal de Justiça foi designado para analisar o referido anexo

antes de sua publicação no portal da transparência.

Em sua análise, o servidor deve considerar que o Demonstrativo da Disponibilidade de Caixa e dos Restos a Pagar:

Em sua análise, o servidor deve considerar que o Demonstrativo da Disponibilidade de Caixa e dos Restos a Pagar:

Ano: 2026

Banca:

FGV

Órgão:

TJ-RJ

Prova:

FGV - 2026 - TJ-RJ - Analista Judiciário - Gestão - Contador |

Q3870683

Contabilidade Pública

demonstrações contábeis a partir dos registros de transações e

saldos apurados, a equipe de contabilidade de um ente público

precisou elaborar as demonstrações manualmente, em planilhas

eletrônicas.

Ao se deparar com saldos relativos a (i) recebimentos de caixa decorrentes de impostos, taxas, contribuições e multas; (ii) recebimentos de caixa de sinistros e outros benefícios da apólice; e (iii) recebimentos ou pagamentos em caixa decorrentes da solução de litígios, a equipe de contabilidade deve considerar que se trata de:

Ao se deparar com saldos relativos a (i) recebimentos de caixa decorrentes de impostos, taxas, contribuições e multas; (ii) recebimentos de caixa de sinistros e outros benefícios da apólice; e (iii) recebimentos ou pagamentos em caixa decorrentes da solução de litígios, a equipe de contabilidade deve considerar que se trata de:

Ano: 2026

Banca:

FGV

Órgão:

TJ-RJ

Prova:

FGV - 2026 - TJ-RJ - Analista Judiciário - Gestão - Contador |

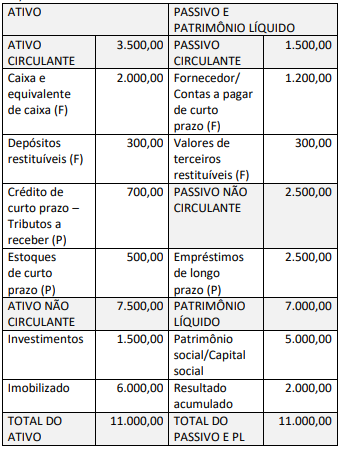

Q3870682

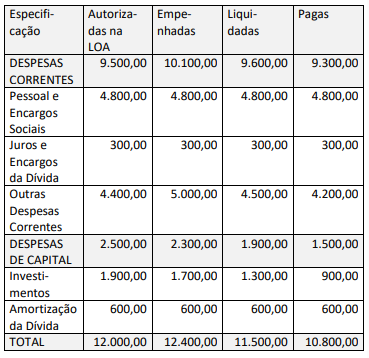

Contabilidade Pública

Texto associado

Considere os dados a seguir, extraídos do sistema de

contabilidade do ente municipal X.

Balanço Patrimonial em 31/12/20x0 (valores em milhares de

reais)

Valores (em milhares de reais) relativos ao planejamento e

execução orçamentária no exercício 20x1

Além dos dados apresentados, considere que:

• no exercício de 20x1 foram abertos créditos adicionais

suplementares para Outras Despesas Correntes no valor de

R$ 700,00, com recursos de superávit financeiro apurado no

Balanço Patrimonial do exercício de 20x0;

• a metade do valor do saldo dos estoques ao final do exercício

de 20x0 foi consumida em 20x1;

• as despesas de depreciação relativas ao ativo imobilizado

totalizaram R$ 500,00 em 20x1;

• o valor das despesas de capital do grupo Investimentos

executado no orçamento foi direcionado para a aquisição de

itens do Ativo Imobilizado;

• o saldo da conta fornecedores (que constitui restos a pagar

processados) ao final do exercício de 20x0 foi integralmente

pago em 20x1;

• o saldo de valores de terceiros restituíveis ao final do exercício

de 20x0 foi integralmente pago em 20x1;

• foram recebidos R$ 200,00 em valores de terceiros relativos a

contratos (depósitos em garantia), vinculados a restituição em

prazo futuro determinado.

A partir dos dados apresentados no texto 1 e das disposições do

Manual de Contabilidade Aplicada ao Setor Público (MCASP)

quanto à elaboração Balanço Financeiro, considere que, à

exceção do serviço da dívida, 40% dos dispêndios do ente

municipal X em 20x1 estão vinculados a programações das áreas

de saúde e educação.

Sendo essa a única vinculação, o valor da despesa orçamentária vinculada a ser evidenciado no Balanço Financeiro de 20x1, em milhares de reais, corresponde a:

Sendo essa a única vinculação, o valor da despesa orçamentária vinculada a ser evidenciado no Balanço Financeiro de 20x1, em milhares de reais, corresponde a:

Ano: 2026

Banca:

FGV

Órgão:

TJ-RJ

Prova:

FGV - 2026 - TJ-RJ - Analista Judiciário - Gestão - Contador |

Q3870680

Contabilidade Pública

Texto associado

Considere os dados a seguir, extraídos do sistema de

contabilidade do ente municipal X.

Balanço Patrimonial em 31/12/20x0 (valores em milhares de

reais)

Valores (em milhares de reais) relativos ao planejamento e

execução orçamentária no exercício 20x1

Além dos dados apresentados, considere que:

• no exercício de 20x1 foram abertos créditos adicionais

suplementares para Outras Despesas Correntes no valor de

R$ 700,00, com recursos de superávit financeiro apurado no

Balanço Patrimonial do exercício de 20x0;

• a metade do valor do saldo dos estoques ao final do exercício

de 20x0 foi consumida em 20x1;

• as despesas de depreciação relativas ao ativo imobilizado

totalizaram R$ 500,00 em 20x1;

• o valor das despesas de capital do grupo Investimentos

executado no orçamento foi direcionado para a aquisição de

itens do Ativo Imobilizado;

• o saldo da conta fornecedores (que constitui restos a pagar

processados) ao final do exercício de 20x0 foi integralmente

pago em 20x1;

• o saldo de valores de terceiros restituíveis ao final do exercício

de 20x0 foi integralmente pago em 20x1;

• foram recebidos R$ 200,00 em valores de terceiros relativos a

contratos (depósitos em garantia), vinculados a restituição em

prazo futuro determinado.

A partir dos dados apresentados no texto 1 e das disposições do

Manual de Contabilidade Aplicada ao Setor Público (MCASP)

quanto à elaboração das Demonstrações Contábeis Aplicadas ao

Setor Público, é correto afirmar que o saldo final da conta Caixa e

Equivalente de Caixa (F) no exercício de 20x1, em milhares de

reais, corresponde a:

Ano: 2026

Banca:

FGV

Órgão:

TJ-RJ

Prova:

FGV - 2026 - TJ-RJ - Analista Judiciário - Gestão - Contador |

Q3870679

Contabilidade Pública

À luz das disposições do PCASP para registro de fatos que dão

origem a informações de natureza patrimonial e dos mecanismos

de controle para possibilitar a consolidação das contas públicas, a

doação de um imóvel da União sob gestão da Secretaria de

Patrimônio da União (SPU) a uma entidade autárquica estadual

deve ser lançada da seguinte forma na entidade recebedora da

doação:

Ano: 2026

Banca:

FGV

Órgão:

TJ-RJ

Prova:

FGV - 2026 - TJ-RJ - Analista Judiciário - Gestão - Contador |

Q3870678

Contabilidade de Custos

Em um dado exercício financeiro, uma autarquia federal

contratou um serviço de manutenção predial preventiva (limpeza

de calhas, pintura, pequenos reparos elétricos e hidráulicos), no

valor de R$ 460.000,00. O serviço de manutenção visa a manter

as condições de uso dos imóveis usados pela autarquia, sem

aumentar sua capacidade nem agregar novos bens ou ampliar a

estrutura existente. No mesmo exercício financeiro, a autarquia

adquiriu 50 notebooks novos para uso em suas atividades

administrativas, no valor de R$ 250.000,00.

Com base nos conceitos e padrões definidos no Manual de Informações do Sistema de Custos do Governo Federal (2025) e nas práticas de contabilidade de custos aplicadas ao setor público, é correto afirmar que, no caso hipotético apresentado:

Com base nos conceitos e padrões definidos no Manual de Informações do Sistema de Custos do Governo Federal (2025) e nas práticas de contabilidade de custos aplicadas ao setor público, é correto afirmar que, no caso hipotético apresentado:

Ano: 2026

Banca:

FGV

Órgão:

TJ-RJ

Prova:

FGV - 2026 - TJ-RJ - Analista Judiciário - Gestão - Contador |

Q3870677

Contabilidade Pública

Para gerar informações relevantes e fidedignas, os entes públicos

com competência arrecadatória devem observar regras

orçamentárias e contábeis para reconhecimento dos tributos,

que constituem transações sem contraprestação e que

representam a principal fonte de financiamento da ação

governamental.

Nesse sentido, à luz das disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP), o reconhecimento contábil de um crédito a receber de tributos:

Nesse sentido, à luz das disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP), o reconhecimento contábil de um crédito a receber de tributos: