Foram encontradas 77.767 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

No que concerne à retenção tributária e ao suprimento de fundos, julgue os itens seguintes.

O suprimento de fundos é uma despesa orçamentária que,

sob o enfoque patrimonial, não representa uma despesa, pois,

no momento de sua concessão, não há uma redução do

patrimônio líquido.

No que concerne à retenção tributária e ao suprimento de fundos, julgue os itens seguintes.

A escrituração fiscal digital de retenções e outras

informações fiscais (EFD-Reinf) é uma obrigação tributária

acessória cujo cumprimento se dá por meio da transmissão

de informações de interesse do fisco ao Sistema Público de

Escrituração Digital (SPED), destacando-se entre elas as

informações relativas à escrituração de rendimentos pagos e

retenção de tributos.

Julgue o item seguinte, que versa sobre as variações patrimoniais decorrentes de eventos relacionados ao setor público e sobre as demonstrações contábeis produzidas pelas entidades que compõem o referido setor.

No balanço orçamentário, a diferença entre a receita prevista

e a despesa fixada representa o superávit ou o déficit

orçamentário.

Julgue o item seguinte, que versa sobre as variações patrimoniais decorrentes de eventos relacionados ao setor público e sobre as demonstrações contábeis produzidas pelas entidades que compõem o referido setor.

A atualização monetária das dívidas contraídas por entes

públicos provoca uma variação patrimonial passiva de

natureza extraorçamentária.

Julgue o item seguinte, que versa sobre as variações patrimoniais decorrentes de eventos relacionados ao setor público e sobre as demonstrações contábeis produzidas pelas entidades que compõem o referido setor.

A inscrição de créditos fiscais deve ser classificada na

demonstração das variações patrimoniais como uma

superveniência ativa resultante da execução orçamentária.

Julgue o item seguinte, que versa sobre as variações patrimoniais decorrentes de eventos relacionados ao setor público e sobre as demonstrações contábeis produzidas pelas entidades que compõem o referido setor.

As doações recebidas representam variações patrimoniais

aumentativas, cujo reconhecimento contábil deve ser

efetuado quando da ocorrência do seu efetivo recebimento.

Em relação ao orçamento público, julgue o item seguinte.

As despesas não processadas na época própria, como aquelas

cujo empenho tenha sido anulado no encerramento do

exercício correspondente por motivo de insubsistência, tendo

os credores, dentro do prazo estabelecido, cumprido a sua

obrigação, devem ser tratadas contabilmente como despesa

de exercícios anteriores.

Em relação às metodologias de análise vertical e de análise horizontal das demonstrações contábeis das entidades, julgue o item que se segue.

Uma demonstração financeira ajustada por tamanho é uma

análise horizontal.

Em relação às metodologias de análise vertical e de análise horizontal das demonstrações contábeis das entidades, julgue o item que se segue.

Por sua metodologia, a análise horizontal é mais rica em informação que a análise vertical, devendo ser priorizada para fins de análise econômico-financeira.

Em relação às metodologias de análise vertical e de análise horizontal das demonstrações contábeis das entidades, julgue o item que se segue.

O indicador de imobilização do ativo é um exemplo de

aplicação de análise vertical.

Em relação às metodologias de análise vertical e de análise horizontal das demonstrações contábeis das entidades, julgue o item que se segue.

A análise vertical é uma metodologia de análise estática, ao

passo que a análise horizontal é uma metodologia de análise

dinâmica.

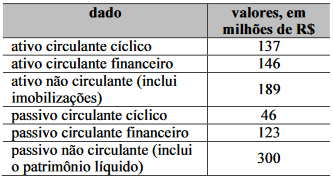

Os dados da tabela precedente constam nas demonstrações

contábeis de determinada companhia, cujo patrimônio líquido

totaliza R$ 246 milhões e o montante de imobilizações soma

R$ 161 milhões.

Com base nessa situação hipotética, julgue o item seguinte.

Há predominância de capitais de terceiros no financiamento

do giro da empresa.

Os dados da tabela precedente constam nas demonstrações

contábeis de determinada companhia, cujo patrimônio líquido

totaliza R$ 246 milhões e o montante de imobilizações soma

R$ 161 milhões.

Com base nessa situação hipotética, julgue o item seguinte.

Predominam os capitais de terceiros no financiamento dos

negócios da empresa.

Os dados da tabela precedente constam nas demonstrações

contábeis de determinada companhia, cujo patrimônio líquido

totaliza R$ 246 milhões e o montante de imobilizações soma

R$ 161 milhões.

Com base nessa situação hipotética, julgue o item seguinte.

Os recursos onerosos captados financiam menos de 40% dos

investimentos totais.

Os dados da tabela precedente constam nas demonstrações

contábeis de determinada companhia, cujo patrimônio líquido

totaliza R$ 246 milhões e o montante de imobilizações soma

R$ 161 milhões.

Com base nessa situação hipotética, julgue o item seguinte.

As exigibilidades de curto prazo representam mais de dois

terços das fontes de recursos de terceiros.

No que se refere à demonstração das mutações do patrimônio líquido (DMPL) e à demonstração do resultado abrangente (DRA), julgue o item subsequente.

A DRA evidencia ganhos e perdas não realizados que

impactaram a posição dos acionistas ou sócios da sociedade

em determinado exercício social.

No que se refere à demonstração das mutações do patrimônio líquido (DMPL) e à demonstração do resultado abrangente (DRA), julgue o item subsequente.

A apresentação da DRA dentro da DMPL dispensa a

apresentação em separado da DRA.

No que se refere à demonstração das mutações do patrimônio líquido (DMPL) e à demonstração do resultado abrangente (DRA), julgue o item subsequente.

Nos termos da Lei n.º 6.404/1976, a DMPL é uma

demonstração contábil opcional.

No que se refere à demonstração das mutações do patrimônio líquido (DMPL) e à demonstração do resultado abrangente (DRA), julgue o item subsequente.

É vedada a reclassificação, para resultado do período, dos

resultados oriundos da participação em outros resultados

abrangentes de coligadas.

Com relação ao balanço patrimonial (BP) e à demonstração do resultado do exercício (DRE), julgue o item que se segue.

Resultados abrangentes que tenham impactado o patrimônio

líquido de determinado exercício social são evidenciados na

DRE.