Foram encontradas 77.767 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

I. Sobre a Contabilidade de Custos, é certo afirmar que os custos fixos são aqueles que estão associados diretamente aos produtos, por exemplo insumos, mão de obra direta, depreciação - quando utilizada para produção de um só tipo de produto.

II. Os custos indiretos são aqueles que não estão incorporados diretamente ao produto, mas interferem de alguma forma no custo de produção. Constituem exemplos de custos indiretos: aluguel de galpão, impostos e taxas, manutenção e conservação de equipamentos.

Marque a alternativa CORRETA:

Analise as informações a seguir:

I. Concernente aos Princípios da Contabilidade, é certo afirmar que o Princípio da Oportunidade se refere ao processo de mensuração e apresentação dos componentes patrimoniais para produzir informações íntegras e tempestivas.

II. O Princípio do Registro pelo Valor Original determina que os componentes do patrimônio devem ser inicialmente registrados pelos valores originais das transações, expressos em moeda nacional.

III. O Princípio da Competência pressupõe que a Entidade continuará em operação no futuro e, portanto, a mensuração e a apresentação dos componentes do patrimônio levam em conta esta circunstância.

Marque a alternativa CORRETA:

I. A observância dos Princípios de Contabilidade é opcional no exercício da profissão, pois não constitui condição de legitimidade das Normas Brasileiras de Contabilidade (NBC).

II. Constituem princípios da Contabilidade: entidade, continuidade, continuidade, registro pelo valor marginal, competência e prudência.

Marque a alternativa CORRETA:

I. A Demonstração de Lucros ou Prejuízos Acumulados (DLPA) discriminará o saldo do início do período, os ajustes de exercícios anteriores e a correção monetária do saldo inicial.

II. As entidades devem apresentar todos os itens de receita e despesa reconhecidos no período em duas demonstrações: demonstração do resultado do período e demonstração do resultado abrangente do período, sendo esta última começando com o resultado bruto e excluindo os outros resultados abrangentes.

Marque a alternativa CORRETA:

I. O Balanço Patrimonial é a representação padronizada dos saldos de todas as contas patrimoniais, ou seja, as que representam elementos que compõem o patrimônio de uma empresa, num determinado momento.

II. No balanço, as contas serão classificadas segundo os elementos do patrimônio que registrem, e agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da companhia.

III. No Ativo, as contas serão dispostas em ordem decrescente de grau de liquidez dos elementos nelas registrados, nos seguintes grupos: ativo circulante e patrimônio líquido.

Marque a alternativa CORRETA:

I. Contabilidade Pública é o ramo da ciência contábil que aplica, no processo gerador de informações, os princípios e as normas contábeis. Além disso, coleta, registra e controla os atos e fatos de natureza patrimonial, orçamentária e financeira do patrimônio público.

II. O enfoque da Contabilidade Pública está voltado ao patrimônio. A relevância desta informação e o contexto socioeconômico e cultural exigem dos entes públicos a elaboração de demonstrativos gerenciais que possibilitem aos gestores ter uma visão global e transparente dos gastos públicos

Marque a alternativa CORRETA:

I. Concernente à Renúncia de Receita Orçamentária, a renúncia compreende anistia, remissão, subsídio, crédito presumido, concessão de isenção em caráter não geral, alteração de alíquota ou modificação de base de cálculo que implique redução discriminada de tributos ou contribuições, e outros benefícios que correspondam a tratamento diferenciado.

II. Sobre as espécies de renúncia de receita, considera-se que anistia é o perdão da multa, que visa excluir o crédito tributário na parte relativa à multa aplicada pelo sujeito ativo ao sujeito passivo, por infrações cometidas por este anteriormente à vigência da lei que a concedeu.

Marque a alternativa CORRETA:

I. O Balanço Patrimonial deverá ser acompanhado de notas explicativas em função da dimensão, da natureza e função dos valores envolvidos nos ativos e passivos. A entidade deve divulgar, no balanço patrimonial ou nas notas explicativas, rubricas adicionais às contas apresentadas.

II. Balanço Patrimonial é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação.

Marque a alternativa CORRETA:

I. Concernente aos diferentes aspectos da contabilidade aplicada ao setor público (CASP), é certo classificá-los em orçamentário, patrimonial e fiscal, de modo a interpretar corretamente as informações contábeis.

II. O aspecto patrimonial compreende a apuração e evidenciação, por meio da contabilidade, dos indicadores estabelecidos pela LRF, dentre os quais se destacam os da despesa com pessoal, das operações de crédito e da dívida consolidada, além da apuração da disponibilidade de caixa, do resultado primário e do resultado nominal, a fim de verificar-se o equilíbrio das contas públicas.

III. O Relatório de Gestão Fiscal (RGF) e o Relatório Resumido da Execução Orçamentária (RREO) representam os principais instrumentos para evidenciar esse aspecto e são partes essenciais integrantes do aspecto orçamentário, conforme orienta o Manual de contabilidade aplicada ao setor público.

Marque a alternativa CORRETA:

I. Estoques são ativos na forma de materiais ou suprimentos a serem consumidos no processo de produção, bem como são ativos na forma de materiais ou suprimentos a serem consumidos ou empregados na prestação de serviços.

II. Os estoques devem ser mensurados pelo valor de custo histórico ou pelo valor realizável líquido, dos dois o menor, incluindo os estoques adquiridos por meio de transação sem contraprestação.

Marque a alternativa CORRETA:

I. Classificam-se como despesas não efetivas as transferências de capital, que causam variação patrimonial diminutiva.

II. A despesa orçamentária efetiva é despesa corrente, no entanto, é possível haver despesa corrente não efetiva como, por exemplo, a despesa com a aquisição de materiais para estoque e a despesa com adiantamentos, que representam fatos permutativos.

Marque a alternativa CORRETA:

I. É correto afirmar que cabe à Contabilidade Pública: gerenciar o patrimônio público através do registro de atos e fatos contábeis; controlar o orçamento e sua execução, incluindo a previsão e arrecadação de receitas, fixação e execução da despesa; municiar o gestor de informações financeiras precisas que o auxiliem a tomar melhores decisões; zelar pelo cumprimento da legislação, entre outras responsabilidades.

II. O contador público tem um papel estratégico no controle das finanças de um órgão público, pois cabe-lhe assessorar financeiramente o gestor do planejamento do uso do erário até sua prestação de contas, para, ao final do exercício, apresentar o lucro pecuniário almejado pela instituição, bem como a aprovação das contas do gestor junto aos órgãos de fiscalização responsáveis.

Marque a alternativa CORRETA:

I. Centro de Custo é uma estratégia gerencial que organiza as informações financeiras de uma instituição por departamento, setor, produto, serviço ou projeto com um objetivo específico de definir qual deles realmente traz mais lucro ou maior prejuízo. Há dois tipos de Centro de Custo: produtivo, que engloba os departamentos, setores, projetos, produtos ou serviços trazem recurso de modo indireto para a instituição, e, não produtivo, que engloba os departamentos, setores, projetos, produtos ou serviços trazem recursos de modo direto para a instituição.

II. Entre as vantagens da implementação de Centros de Custos em uma instituição estão: previsibilidade financeira segmentada, clareza na análise de resultados, assertividade na tomada de decisões, responsabilidade financeira compartilhada com os setores.

Marque a alternativa CORRETA:

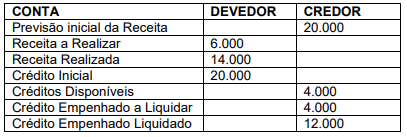

Diante dessas informações, é correto concluir que o valor que deverá ser inscrito em Restos a Pagar Não-Processados é de

Considere as informações a seguir:

Déficit Financeiro de 2021: 1.500

Superávit de Execução Orçamentária de 2022: 2.500

Cancelamento de Restos a Pagar em 2022: 500

Diante dessas informações, é correto afirmar que o Resultado Financeiro (patrimônio financeiro) apurado em 2022 é

Considere os dados a seguir.

Com base nesses dados, todos hipoteticamente registrados pela União, e de acordo com a Lei 101/2000 – Lei de Responsabilidade Fiscal, a despesa total com pessoal da União, no período de apuração, não poderá exceder o valor de

• Impostos e taxas: R$ 70.000,00 • Alienação de bens: R$ 80.000,00 • Patrimonial: R$ 45.000,00 • De serviços: R$ 25.000,00 • Operações de Crédito: R$ 50.000,00 • Amortização de empréstimo: R$ 5.000,00

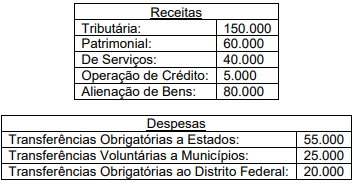

Nesse caso, o montante referente às receitas de capital da entidade, em 2022, foi de

No que concerne à retenção tributária e ao suprimento de fundos, julgue os itens seguintes.

As pessoas jurídicas optantes pelo simples devem efetuar a

retenção da contribuição social sobre o lucro líquido (CLSS)

por ocasião dos pagamentos que fizerem pelos serviços de

limpeza e manutenção prestados por pessoas jurídicas de

direito privado.