Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 77.767 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

Instituto Access

Órgão:

Prefeitura de Domingos Martins - ES

Prova:

Instituto Access - 2024 - Prefeitura de Domingos Martins - ES - Contador |

Q2367262

Contabilidade Geral

Texto associado

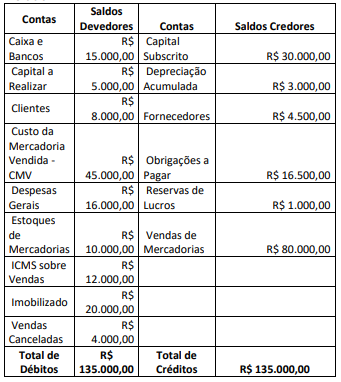

Uma empresa apresentou o seguinte Balancete de Verificação

referente ao exercício de 2023, antes da apuração do Resultado do

Exercício.

Outras informações: a alíquota do Imposto de Renda IRPJ e da

Contribuição Social sobre o Lucro Líquido CSLL é de 15% sobre o

resultado tributável.

A Demonstração do Resultado – DRE é uma demonstração

contábil dinâmica que evidencia a composição do resultado

econômico apurado num determinado período de operações da

entidade (GELBCKE, 2018). Considerando somente as informações

apresentadas, após a apuração do resultado a DRE evidenciará

Ano: 2024

Banca:

Instituto Access

Órgão:

Prefeitura de Domingos Martins - ES

Prova:

Instituto Access - 2024 - Prefeitura de Domingos Martins - ES - Contador |

Q2367261

Contabilidade Geral

Uma empresa apresentou as seguintes informações sobre suas

operações em janeiro/2024.

09/01 - Vendeu de mercadorias a prazo no valor de R$ 6.000,00.

16/01 – Teve despesas comerciais no valor de R$ 7.000,00.

20/01 – Vendeu mercadorias no valor de R$ 4.000,00, tendo sido R$ 2.000,00 a vista e R$ 2.000,00 a prazo.

22/01 – Teve despesas gerais no valor de R$ 5.000,00.

25/01 – Efetuou o pagamento de R$ 3.500,00 de despesas comerciais.

27/01 – Recebeu R$ 4.500,00 da venda de mercadorias a prazo efetuada em 09/01.

29/01 – Recebeu R$ 2.000,00 da venda de mercadorias a prazo efetuada em 20/01.

31/01 – Efetuou o pagamento de R$ 2.500,00 referentes às despesas gerais do mês.

Considerando somente as informações apresentadas e o disposto no Regime de Competência, o resultado obtido é

09/01 - Vendeu de mercadorias a prazo no valor de R$ 6.000,00.

16/01 – Teve despesas comerciais no valor de R$ 7.000,00.

20/01 – Vendeu mercadorias no valor de R$ 4.000,00, tendo sido R$ 2.000,00 a vista e R$ 2.000,00 a prazo.

22/01 – Teve despesas gerais no valor de R$ 5.000,00.

25/01 – Efetuou o pagamento de R$ 3.500,00 de despesas comerciais.

27/01 – Recebeu R$ 4.500,00 da venda de mercadorias a prazo efetuada em 09/01.

29/01 – Recebeu R$ 2.000,00 da venda de mercadorias a prazo efetuada em 20/01.

31/01 – Efetuou o pagamento de R$ 2.500,00 referentes às despesas gerais do mês.

Considerando somente as informações apresentadas e o disposto no Regime de Competência, o resultado obtido é

Ano: 2024

Banca:

Instituto Access

Órgão:

Prefeitura de Domingos Martins - ES

Prova:

Instituto Access - 2024 - Prefeitura de Domingos Martins - ES - Contador |

Q2367260

Contabilidade Geral

O Balanço Patrimonial é uma das mais importantes

demonstrações contábeis, que representa o patrimônio e a

situação líquida da entidade em determinado momento, na qual

estão claramente evidenciadas as contas que o compõem: Ativo,

Passivo e Patrimônio Líquido. Nesse sentido, está correta a

afirmativa de que

Ano: 2024

Banca:

Instituto Access

Órgão:

Prefeitura de Domingos Martins - ES

Prova:

Instituto Access - 2024 - Prefeitura de Domingos Martins - ES - Contador |

Q2367259

Contabilidade Geral

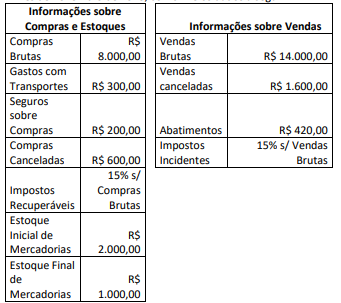

Uma empresa adquiriu mercadorias para revenda e vendeu no

mês de novembro de 2023, conforme os dados a seguir.

Considerando somente os dados apresentados, o Custo da Mercadoria Vendida (CMV) e o Resultado Bruto com Mercadorias (RCM)/Lucro Bruto correspondem, respectivamente, a

Considerando somente os dados apresentados, o Custo da Mercadoria Vendida (CMV) e o Resultado Bruto com Mercadorias (RCM)/Lucro Bruto correspondem, respectivamente, a

Ano: 2024

Banca:

Instituto Access

Órgão:

Prefeitura de Domingos Martins - ES

Prova:

Instituto Access - 2024 - Prefeitura de Domingos Martins - ES - Contador |

Q2367258

Contabilidade Geral

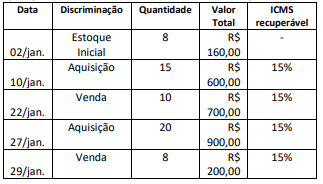

Uma empresa que utiliza como critério de mensuração de

estoques a média ponderada móvel apresentou as seguintes

operações com mercadorias referentes ao mês de janeiro/2024.

Considerando somente os dados informados, os valores do Custo da Mercadoria Vendida e do Estoque Final correspondem, respectivamente, a

Considerando somente os dados informados, os valores do Custo da Mercadoria Vendida e do Estoque Final correspondem, respectivamente, a

Ano: 2024

Banca:

Instituto Access

Órgão:

Prefeitura de Domingos Martins - ES

Prova:

Instituto Access - 2024 - Prefeitura de Domingos Martins - ES - Contador |

Q2367257

Contabilidade Geral

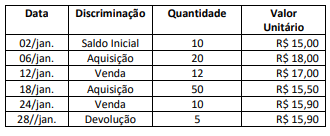

Uma empresa utiliza como critério de mensuração de estoques a

média ponderada móvel e no mês de janeiro/2024 apresentou as

seguintes operações com mercadorias:

No dia 28/01/2024, um cliente devolveu 5 unidades da mercadoria adquirida em 18/01/2024. Considerando somente as informações apresentadas e desconsiderando a influência tributária, o valor unitário pelo qual as unidades devolvidas serão acrescidas ao estoque de mercadorias e o valor total do Custo da Mercadora Vendida (CMV) serão, respectivamente, de

No dia 28/01/2024, um cliente devolveu 5 unidades da mercadoria adquirida em 18/01/2024. Considerando somente as informações apresentadas e desconsiderando a influência tributária, o valor unitário pelo qual as unidades devolvidas serão acrescidas ao estoque de mercadorias e o valor total do Custo da Mercadora Vendida (CMV) serão, respectivamente, de

Ano: 2024

Banca:

Instituto Access

Órgão:

Prefeitura de Domingos Martins - ES

Prova:

Instituto Access - 2024 - Prefeitura de Domingos Martins - ES - Contador |

Q2367256

Contabilidade Geral

A Demonstração do Valor Adicionado – DVA representa um dos

elementos componentes do Balanço Social e tem por finalidade

evidenciar a riqueza criada pela entidade e sua distribuição,

durante determinado período (CFC, NBC TG 09, 2008).

Considerando a temática, a DVA

Considerando a temática, a DVA

Ano: 2024

Banca:

Instituto Access

Órgão:

Prefeitura de Domingos Martins - ES

Prova:

Instituto Access - 2024 - Prefeitura de Domingos Martins - ES - Auditor Público Interno |

Q2366570

Contabilidade Pública

As Receitas Públicas Orçamentárias correspondem aos recursos

que ingressam nos cofres públicos e, pertencentes ao Estado com

previsão na Lei Orçamentária Anual, serão aplicados no

financiamento de serviços públicos à coletividade (FEIJÓ,

CARVALHO, RIBEIRO, 2015). Considerando seu impacto na

situação patrimonial líquida, as receitas orçamentárias são

classificadas em

Ano: 2024

Banca:

Instituto Access

Órgão:

Prefeitura de Domingos Martins - ES

Prova:

Instituto Access - 2024 - Prefeitura de Domingos Martins - ES - Auditor Público Interno |

Q2366569

Contabilidade Pública

A Contabilidade Aplicada ao Setor Público – CASP é o ramo da

Ciência Contábil que aplica as técnicas de registro dos atos e fatos

administrativos na Administração Pública, entre outros, para

apurar resultados e elaborar relatórios periódicos, levando em

conta as normas de Direito Financeiro, os princípios gerais de

finanças públicas e as Normas Brasileiras de Contabilidade

Aplicadas ao Setor Público – NBC TSP (FEIJÓ, CARVALHO, RIBEIRO,

2015).

A CASP tem como funções estudar, acompanhar, registrar, controlar e demonstrar o listado nas alternativas a seguir, à exceção de uma. Assinale-a.

A CASP tem como funções estudar, acompanhar, registrar, controlar e demonstrar o listado nas alternativas a seguir, à exceção de uma. Assinale-a.

Ano: 2024

Banca:

Instituto Access

Órgão:

Prefeitura de Domingos Martins - ES

Prova:

Instituto Access - 2024 - Prefeitura de Domingos Martins - ES - Auditor Público Interno |

Q2366568

Contabilidade Pública

Os usuários das informações são pessoas físicas ou jurídicas com

interesse na entidade, que utilizam as informações contábeis dela

para seus próprios fins, de forma permanente ou transitória,

dividindo-se em usuários internos e usuários externos, estes

podendo ser primários ou secundários. Considerando o disposto,

os usuários externos primários são aqueles que

Ano: 2024

Banca:

Instituto Access

Órgão:

Prefeitura de Domingos Martins - ES

Prova:

Instituto Access - 2024 - Prefeitura de Domingos Martins - ES - Auditor Público Interno |

Q2366560

Auditoria

O auditor fiscal é o servidor que, segundo a Constituição Federal

de 1988, possui carreira típica de Estado e detém primazia frente

a todos os demais setores da Administração Pública. O auditor

fiscal municipal surge como um ativo, responsável pelas atividades

de tributação, arrecadação e fiscalização, não apenas para cumprir

a lei ou evitar punições aos gestores locais, mas também para

aperfeiçoar e implementar as melhores práticas de administração

pública (CREPALDI, CREPALD, 2019; JUND, 2007).

Dentre outras, são atribuições dos auditores fiscais municipais

Dentre outras, são atribuições dos auditores fiscais municipais

Ano: 2024

Banca:

Instituto Access

Órgão:

Prefeitura de Domingos Martins - ES

Prova:

Instituto Access - 2024 - Prefeitura de Domingos Martins - ES - Auditor Público Interno |

Q2366559

Auditoria

A Auditoria Interna está estruturada em procedimentos, com

enfoque técnico, objetivo, sistemático e disciplinado, e tem por

finalidade agregar valor ao resultado da organização (CFC, NBC TI

01, 2011).

Constitui-se em uma finalidade da auditoria interna

Constitui-se em uma finalidade da auditoria interna

Ano: 2024

Banca:

Instituto Access

Órgão:

Prefeitura de Domingos Martins - ES

Prova:

Instituto Access - 2024 - Prefeitura de Domingos Martins - ES - Auditor Público Interno |

Q2366558

Contabilidade Geral

Os princípios fundamentais de ética estabelecem o padrão de

comportamento esperado do profissional da contabilidade, que

deve cumprir cada um deles. São os princípios fundamentais de

ética para os profissionais de contabilidade: Integridade,

Objetividade, Competência Profissional e Devido Zelo,

Confidencialidade e Comportamento Profissional (CFC, NBC 100,

2019).

O princípio fundamental de ética “Competência Profissional e Devido Zelo” estabelece que o profissional da contabilidade deve

O princípio fundamental de ética “Competência Profissional e Devido Zelo” estabelece que o profissional da contabilidade deve

Ano: 2024

Banca:

Instituto Access

Órgão:

Prefeitura de Domingos Martins - ES

Prova:

Instituto Access - 2024 - Prefeitura de Domingos Martins - ES - Auditor Público Interno |

Q2366557

Auditoria Governamental

Controle externo é o que se realiza por órgão estranho à

Administração responsável pelo ato controlado e visa comprovar

a probidade da Administração e a regularidade da guarda e do

emprego de bens, valores, dinheiros públicos, bem como a fiel

execução do orçamento (MEIRELLES, 2018).

O responsável pelo controle externo da administração pública direta e indireta sob enfoque a fiscalização financeira, orçamentária, operacional e patrimonial é

O responsável pelo controle externo da administração pública direta e indireta sob enfoque a fiscalização financeira, orçamentária, operacional e patrimonial é

Ano: 2024

Banca:

Instituto Access

Órgão:

Prefeitura de Domingos Martins - ES

Prova:

Instituto Access - 2024 - Prefeitura de Domingos Martins - ES - Auditor Público Interno |

Q2366556

Auditoria

O auditor deve ter independência de pensamento, para realizar

diagnóstico imparcial, íntegro e objetivo; e, aparência de

independência, relacionada à autopreservação do auditor ao

evitar fatos e circunstâncias cuja integridade, objetividade ou

ceticismo profissional fiquem comprometidos (CFC, 2019).

Considerando as diversas ameaças ao cumprimento dos princípios fundamentais, relacione os conceitos apresentados a elas.

(1) Ameaça de Autorrevisão (2) Ameaça de Defesa de Interesse do Cliente (3) Ameaça de Familiaridade (4) Ameaça de Interesse Próprio (5) Ameaça de Intimidação

( ) O auditor não avaliará apropriadamente os resultados do serviço prestado por ele ou por membro da equipe de auditoria, nos quais o ele confiará fazendo o julgamento parte da prestação do serviço, quando deveria utilizar um revisor apropriado que não era membro da equipe para revisão do trabalho realizado.

( ) O auditor ou membro da equipe de auditoria que tenha familiar ou relacionamento longo e próximo com o cliente que tenha posição de exercer influência significativa sobre o objeto de trabalho, torna-se solidário aos interesses dele, ou aceitará seu trabalho sem muito questionamento.

( ) O auditor promove os interesses ou posição de cliente a ponto de agir como defensor do mesmo em litígios ou controvérsias com terceiros e praticar lobby em favor da legislação em nome do cliente a ponto em que a sua objetividade fique comprometida.

( ) O auditor é dissuadido de agir objetivamente em decorrência de pressões reais ou aparentes, como o aceite de presente significativo do cliente e constantes insinuações da divulgação deste falto, para tentar exercer influência indevida sobre o auditor.

( ) O auditor tem influência gerada pelo interesse financeiro direto no cliente, pela cotação de honorários muito baixos para obter o trabalho tornando difícil executar o serviço conforme as normas técnicas, entre outras situações que influenciarão o julgamento e/ou o comportamento do auditor de forma inapropriada.

Assinale a sequência correta da associação, de cima para baixo.

Considerando as diversas ameaças ao cumprimento dos princípios fundamentais, relacione os conceitos apresentados a elas.

(1) Ameaça de Autorrevisão (2) Ameaça de Defesa de Interesse do Cliente (3) Ameaça de Familiaridade (4) Ameaça de Interesse Próprio (5) Ameaça de Intimidação

( ) O auditor não avaliará apropriadamente os resultados do serviço prestado por ele ou por membro da equipe de auditoria, nos quais o ele confiará fazendo o julgamento parte da prestação do serviço, quando deveria utilizar um revisor apropriado que não era membro da equipe para revisão do trabalho realizado.

( ) O auditor ou membro da equipe de auditoria que tenha familiar ou relacionamento longo e próximo com o cliente que tenha posição de exercer influência significativa sobre o objeto de trabalho, torna-se solidário aos interesses dele, ou aceitará seu trabalho sem muito questionamento.

( ) O auditor promove os interesses ou posição de cliente a ponto de agir como defensor do mesmo em litígios ou controvérsias com terceiros e praticar lobby em favor da legislação em nome do cliente a ponto em que a sua objetividade fique comprometida.

( ) O auditor é dissuadido de agir objetivamente em decorrência de pressões reais ou aparentes, como o aceite de presente significativo do cliente e constantes insinuações da divulgação deste falto, para tentar exercer influência indevida sobre o auditor.

( ) O auditor tem influência gerada pelo interesse financeiro direto no cliente, pela cotação de honorários muito baixos para obter o trabalho tornando difícil executar o serviço conforme as normas técnicas, entre outras situações que influenciarão o julgamento e/ou o comportamento do auditor de forma inapropriada.

Assinale a sequência correta da associação, de cima para baixo.

Ano: 2024

Banca:

Instituto Access

Órgão:

Prefeitura de Domingos Martins - ES

Prova:

Instituto Access - 2024 - Prefeitura de Domingos Martins - ES - Auditor Público Interno |

Q2366555

Auditoria

Analise o conceito a seguir:

Auditoria Interna: Procedimentos técnicos, objetivos, sistemáticos e disciplinados que compreende os exames, análises, avaliações, levantamentos e comprovações, metodologicamente estruturados com o objetivo de examinar a integridade, adequação e eficácia dos controles internos e das informações físicas, contábeis, financeiras e operacionais da entidade, sendo as atividades de avaliação conduzidas pela própria administração.

O conceito refere-se à

Auditoria Interna: Procedimentos técnicos, objetivos, sistemáticos e disciplinados que compreende os exames, análises, avaliações, levantamentos e comprovações, metodologicamente estruturados com o objetivo de examinar a integridade, adequação e eficácia dos controles internos e das informações físicas, contábeis, financeiras e operacionais da entidade, sendo as atividades de avaliação conduzidas pela própria administração.

O conceito refere-se à

Ano: 2024

Banca:

Instituto Access

Órgão:

Prefeitura de Domingos Martins - ES

Prova:

Instituto Access - 2024 - Prefeitura de Domingos Martins - ES - Auditor Público Interno |

Q2366554

Auditoria

Fraude é o ato doloso, intencional visando proveito em causa

própria ou de grupos; erro é ato culposo, não intencionais

resultantes de omissão, negligência, imperícia, imprudência e má

interpretação, sendo a linha que separa erro e fraude é muito

tênue, ou seja, está na intenção do indivíduo em praticar o ato.

Em referência à questão de detecção e prevenção de fraudes e/ou erros e a responsabilidade civil e/ou criminal, considerando os auditores e/ou firmas de auditoria independente, que realizam auditoria de acordo com as normas, é correto afirmar que

Em referência à questão de detecção e prevenção de fraudes e/ou erros e a responsabilidade civil e/ou criminal, considerando os auditores e/ou firmas de auditoria independente, que realizam auditoria de acordo com as normas, é correto afirmar que

Ano: 2024

Banca:

Instituto Access

Órgão:

Prefeitura de Domingos Martins - ES

Prova:

Instituto Access - 2024 - Prefeitura de Domingos Martins - ES - Auditor Público Interno |

Q2366553

Auditoria

O auditor, ao realizar a auditoria de uma organização referente ao

exercício financeiro de 2022, utilizou como forma de obtenção de

evidências de auditoria os seguintes procedimentos:

I. Solicitou a confirmação bancária sobre a posição referente às contas e demais operações como cobranças, descontos, custódias etc. em 31/12/2022.

II. Verificou a segurança no almoxarifado ficando bem próximo ou mesmo no setor acompanhando se as mercadorias ao chegarem eram conferidas e se o acesso ao local é restrito.

Os procedimentos de auditoria utilizados pelo auditor, como fonte de evidências, foram

I. Solicitou a confirmação bancária sobre a posição referente às contas e demais operações como cobranças, descontos, custódias etc. em 31/12/2022.

II. Verificou a segurança no almoxarifado ficando bem próximo ou mesmo no setor acompanhando se as mercadorias ao chegarem eram conferidas e se o acesso ao local é restrito.

Os procedimentos de auditoria utilizados pelo auditor, como fonte de evidências, foram

Ano: 2024

Banca:

Instituto Access

Órgão:

Prefeitura de Domingos Martins - ES

Prova:

Instituto Access - 2024 - Prefeitura de Domingos Martins - ES - Auditor Público Interno |

Q2366552

Auditoria

O auditor deve obter o entendimento do negócio da empresa para

que possa compreender a substância econômica das transações da

entidade e desenvolver o planejamento de como desempenhará o

trabalho, sendo definidas pela NBC TA 300 (R1) – Planejamento da

auditoria das demonstrações contábeis duas fases do

planejamento: estratégia global e plano de auditoria. (SANTOS,

MELO, 2017).

O auditor deve estabelecer uma estratégia global de auditoria que defina o alcance, a época e a direção da auditoria, para orientar o desenvolvimento do plano de auditoria, na qual deve

O auditor deve estabelecer uma estratégia global de auditoria que defina o alcance, a época e a direção da auditoria, para orientar o desenvolvimento do plano de auditoria, na qual deve

Ano: 2024

Banca:

Instituto Access

Órgão:

Prefeitura de Domingos Martins - ES

Prova:

Instituto Access - 2024 - Prefeitura de Domingos Martins - ES - Auditor Público Interno |

Q2366551

Auditoria Governamental

Durante o processo de auditoria de uma organização, os auditores

identificaram possíveis irregularidades devido à inconsistência nos

registros contábeis e financeiros e verificaram também indícios da

falta de cooperação da administração sobre o fornecimento de

informações completas relevantes para elaboração das

demonstrações contábeis que foram solicitadas pelo auditor.

Considerando o disposto na NBC TA 200 (R1) – Objetivos gerais do auditor independente e a condução da auditoria em conformidade com as normas de auditoria, constitui-se em um limite prático/legal à capacidade do auditor obter evidências de auditoria. Assinale a alternativa correta.

Considerando o disposto na NBC TA 200 (R1) – Objetivos gerais do auditor independente e a condução da auditoria em conformidade com as normas de auditoria, constitui-se em um limite prático/legal à capacidade do auditor obter evidências de auditoria. Assinale a alternativa correta.