Questões de Concurso

Foram encontradas 77.767 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Julgue o seguinte item, a respeito das classes de contas do Plano de Contas Aplicado ao Setor Público (PCASP) e da natureza das informações contábeis.

Os atos e os fatos relacionados ao planejamento e à execução

orçamentária somente podem ser registrados utilizando-se as

classes de contas com a natureza de informação orçamentária

(classes 5 e 6).

Julgue o próximo item, a cerca das etapas e dos estágios das despesas e receitas públicas.

O estágio da liquidação da despesa orçamentária deve ser

limitado quando houver frustração da receita estimada no

orçamento.

Julgue o próximo item, a cerca das etapas e dos estágios das despesas e receitas públicas.

O lançamento da receita orçamentária é a etapa que antecede

à fixação do montante da despesa orçamentária que irá

constar na lei orçamentária anual.

Quanto à consolidação das Demonstrações Contábeis Aplicadas ao Setor Público (DCASP), julgue o item subsequente.

No Brasil, a consolidação das DCASP pode ser feita tanto

em cada ente da Federação (intragovernamental) como em

âmbito nacional (intergovernamental).

Quanto à consolidação das Demonstrações Contábeis Aplicadas ao Setor Público (DCASP), julgue o item subsequente.

O tribunal de contas ao qual a entidade governamental

encontra-se vinculada deve indicar as contas obrigatórias e o

nível de detalhamento mínimo a fim de garantir a

consolidação das contas nacionais.

Julgue o item a seguir, relativos ao tratamento contábil dos ativos intangíveis do setor público.

Deve ser mantido o reconhecimento dos custos no valor

contábil de um ativo intangível quando ele estiver nas

condições operacionais pretendidas pela administração.

Julgue o item a seguir, relativos ao tratamento contábil dos ativos intangíveis do setor público.

Restringir o acesso de terceiros aos benefícios por ele

gerados é uma evidência de controle de um ativo intangível.

No que se refere à contabilidade de custos e aos seus usos para fins de valoração de estoques e de gestão, julgue o item subsequente.

A margem de contribuição em termos percentuais é

calculada pela divisão da margem de contribuição monetária

pelos custos variáveis do período.

No que se refere à contabilidade de custos e aos seus usos para fins de valoração de estoques e de gestão, julgue o item subsequente.

Considere-se que uma empresa possua margem de

contribuição por unidade igual a R$ 5 e custos e despesas

fixas iguais a R$ 3.500. Nessa hipótese, o ponto de equilíbrio

contábil será atingido após a venda de 800 unidades.

No que se refere à contabilidade de custos e aos seus usos para fins de valoração de estoques e de gestão, julgue o item subsequente.

Em uma entidade na qual todos os produtos fabricados em

determinado período forem vendidos, não havendo quaisquer

estoques iniciais ou finais, as metodologias de custeio por

absorção e variável evidenciarão o mesmo resultado final do

exercício.

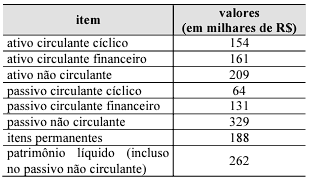

Considerando os dados precedentes, extraídos do balanço patrimonial ajustado para análise de certa empresa em dado período, julgue o item seguinte.

A empresa se financia principalmente com recursos de

terceiros.

Considerando os dados precedentes, extraídos do balanço patrimonial ajustado para análise de certa empresa em dado período, julgue o item seguinte.

A liquidez geral da empresa é superior a 1,25.

Considerando os dados precedentes, extraídos do balanço patrimonial ajustado para análise de certa empresa em dado período, julgue o item seguinte.

A disponibilidade de capital de giro da empresa no período dado foi superior a R$ 110 mil.

Relativamente à elaboração das demonstrações contábeis segundo a Lei n.º 6.404/1976 e a legislação complementar, julgue o item que se segue.

A demonstração dos lucros ou prejuízos acumulados é uma

demonstração facultativa.

Relativamente à elaboração das demonstrações contábeis segundo a Lei n.º 6.404/1976 e a legislação complementar, julgue o item que se segue.

As modificações na posição do caixa e seus equivalentes de

uma entidade em dado exercício social poderão ser

segregadas em mais de três fluxos de atividades.

Relativamente à elaboração das demonstrações contábeis segundo a Lei n.º 6.404/1976 e a legislação complementar, julgue o item que se segue.

Caso o ciclo operacional da entidade supere o ano civil, a

classificação em circulante e não circulante terá por base o

prazo do ciclo operacional.

Analise os seguintes fatos ocorridos em um órgão público no exercício de 2023:

• O órgão recebeu R$ 200.000,00 de transferências correntes da União, sendo R$ 150.000,00 referentes ao Fundo de Participação dos Estados (FPE) e R$ 50.000,00 referentes ao Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais da Educação (Fundeb).

• O órgão arrecadou R$ 50.000,00 de taxas de serviços públicos, sendo R$ 40.000,00 à vista e R$ 10.000,00 a prazo.

• O órgão realizou uma despesa de R$ 100.000,00 com pessoal e encargos sociais, sendo R$ 80.000,00 pagos em cheque e R$ 20.000,00 empenhados e não pagos.

• O órgão realizou uma despesa de R$ 150.000,00 com material permanente, sendo R$ 120.000,00 pagos em cheque e R$ 30.000,00 empenhados e não pagos.

Assinale a alternativa que apresenta os lançamentos contábeis corretos para registrar esses fatos, de acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP).