Questões de Concurso

Foram encontradas 77.767 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

IBFC

Órgão:

RECIPREV - PE

Prova:

IBFC - 2024 - RECIPREV - PE - Analista de Previdência e Assistência à Saúde - Contabilidade |

Q2382115

Contabilidade Pública

Considere as informações do quadro a seguir,

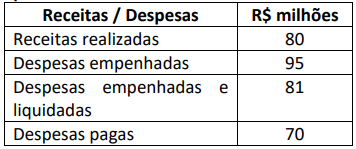

retiradas do balanço orçamentário de um ente

público:

Assinale a alternativa correta que apresenta o valor dos restos a pagar não processados:

Assinale a alternativa correta que apresenta o valor dos restos a pagar não processados:

Ano: 2024

Banca:

IBFC

Órgão:

RECIPREV - PE

Prova:

IBFC - 2024 - RECIPREV - PE - Analista de Previdência e Assistência à Saúde - Contabilidade |

Q2382110

Contabilidade Geral

A empresa XX Ltda adquiriu um lote de

mercadorias destinadas à venda, pelo valor de

$ 100.000,00, com ICMS destacado na nota

fiscal, na alíquota de 18%. A compra foi

efetuada com pagamento à vista de 30% do

valor da nota fiscal e o restante no prazo de 60

dias da data da compra.

Assinale a alternativa que apresenta a correta contabilização desse fato contábil:

Assinale a alternativa que apresenta a correta contabilização desse fato contábil:

Ano: 2024

Banca:

IBFC

Órgão:

RECIPREV - PE

Prova:

IBFC - 2024 - RECIPREV - PE - Analista de Previdência e Assistência à Saúde - Contabilidade |

Q2382109

Contabilidade Geral

A respeito Cisão, Incorporação e Fusão, analise

as alternativas a seguir e assinale a incorreta:

Ano: 2024

Banca:

IBFC

Órgão:

RECIPREV - PE

Prova:

IBFC - 2024 - RECIPREV - PE - Analista de Previdência e Assistência à Saúde - Contabilidade |

Q2382108

Contabilidade Geral

O salário mensal dos empregados da empresa

FF Ltda é de R$ 144.000,00. Mensalmente a

empresa contabiliza a provisão para as férias

dos empregados no valor de R$ 16.960,00.

Assinale a alternativa que apresenta a correta

contabilização da provisão para férias:

Ano: 2024

Banca:

IBFC

Órgão:

RECIPREV - PE

Prova:

IBFC - 2024 - RECIPREV - PE - Analista de Previdência e Assistência à Saúde - Contabilidade |

Q2382106

Contabilidade Geral

Analise as informações a seguir a respeito das

características qualitativas das informações

financeiras úteis, apresentadas na Norma

Brasileira de Contabilidade NBC TG Estrutura

Conceitual:

I. As características qualitativas de informações financeiras úteis identificam os tipos de informações que tendem a ser mais úteis aos usuários da contabilidade para que tomem decisões sobre a entidade que reporta com base nas informações contidas em seu relatório financeiro.

II. As características qualitativas das informações financeiras úteis dividem-se em características qualitativas fundamentais e características qualitativas de melhoria.

III. As características qualitativas fundamentais são relevância, representação fidedigna e comparabilidade.

IV. As características qualitativas de melhoria são apenas materialidade, capacidade de verificação e tempestividade.

Estão corretas as afirmativas:

I. As características qualitativas de informações financeiras úteis identificam os tipos de informações que tendem a ser mais úteis aos usuários da contabilidade para que tomem decisões sobre a entidade que reporta com base nas informações contidas em seu relatório financeiro.

II. As características qualitativas das informações financeiras úteis dividem-se em características qualitativas fundamentais e características qualitativas de melhoria.

III. As características qualitativas fundamentais são relevância, representação fidedigna e comparabilidade.

IV. As características qualitativas de melhoria são apenas materialidade, capacidade de verificação e tempestividade.

Estão corretas as afirmativas:

Ano: 2024

Banca:

IBFC

Órgão:

RECIPREV - PE

Prova:

IBFC - 2024 - RECIPREV - PE - Analista de Previdência e Assistência à Saúde - Contabilidade |

Q2382104

Contabilidade Geral

A empresa BB Ltda apresentou no último

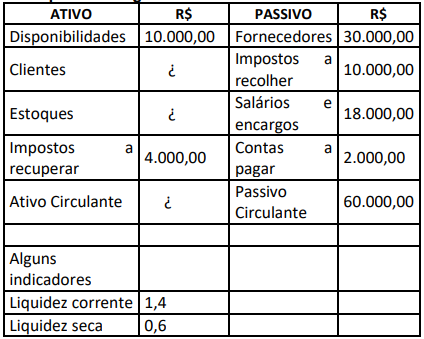

exercício saldos contábeis registrados no

quadro a seguir.

Com base apenas nas informações apresentadas, assinale a alternativa correta que apresenta respectivamente os valores das contas contábeis Clientes e Estoques:

Com base apenas nas informações apresentadas, assinale a alternativa correta que apresenta respectivamente os valores das contas contábeis Clientes e Estoques:

Ano: 2024

Banca:

IBFC

Órgão:

RECIPREV - PE

Prova:

IBFC - 2024 - RECIPREV - PE - Analista de Previdência e Assistência à Saúde - Contabilidade |

Q2382103

Contabilidade de Custos

A empresa ZZ Ltda vende o produto Z a R$ 50,00

a unidade. O custo variável unitário é R$ 30,00 e

os custos e despesas fixas mensais são de R$

200.000,00. Atualmente a empresa consegue

vender 12.400 unidades por mês do produto Z.

Assinale a alternativa correta que apresenta a

margem de segurança operacional da empresa,

respectivamente, em unidades e em

porcentagem. Obs: Para o cálculo da

porcentagem considere 2 casas decimais

Ano: 2024

Banca:

IBFC

Órgão:

RECIPREV - PE

Prova:

IBFC - 2024 - RECIPREV - PE - Analista de Previdência e Assistência à Saúde - Contabilidade |

Q2382102

Contabilidade Pública

A Norma Brasileira de Contabilidade aplicada

ao setor público - NBC TSP 11, estabelece

exigências gerais para a apresentação das

demonstrações contábeis, a referida norma

menciona que um ativo deve ser classificado

como circulante quando satisfizer a qualquer

dos seguintes critérios mencionadas a seguir,

exceto:

Ano: 2024

Banca:

IBFC

Órgão:

RECIPREV - PE

Prova:

IBFC - 2024 - RECIPREV - PE - Analista de Previdência e Assistência à Saúde - Contabilidade |

Q2382101

Contabilidade Geral

A empresa SS Ltda produz apenas o produto S.

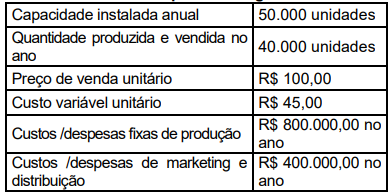

Os dados de produção e custos do último

exercício estão no quadro a seguir:

O departamento de marketing da empresa SS Ltda indica que uma diminuição de R$ 2,00 no preço de cada unidade vendida e um aumento nos custos e despesas de marketing e distribuição farão com que a empresa venda 45.000 unidades do produto. Assinale a alternativa que apresenta qual o valor máximo que a empresa poderá gastar anualmente com os custos e despesas de marketing e distribuição, para que ela mantenha o lucro operacional do último exercício. Obs: Considere que não haverá alteração nos demais custos, nem a incidência de qualquer tributo.

O departamento de marketing da empresa SS Ltda indica que uma diminuição de R$ 2,00 no preço de cada unidade vendida e um aumento nos custos e despesas de marketing e distribuição farão com que a empresa venda 45.000 unidades do produto. Assinale a alternativa que apresenta qual o valor máximo que a empresa poderá gastar anualmente com os custos e despesas de marketing e distribuição, para que ela mantenha o lucro operacional do último exercício. Obs: Considere que não haverá alteração nos demais custos, nem a incidência de qualquer tributo.

Ano: 2024

Banca:

UNIVIDA

Órgão:

Câmara de Piraí do Sul - PR

Prova:

UNIVIDA - 2024 - Câmara de Piraí do Sul - PR - Controlador Interno |

Q2381728

Contabilidade Geral

O Balanço Patrimonial é:

I – A demonstração contábil das receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou insuficiência de arrecadação.

II – A demonstração contábil que evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.

III – A demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação.

Assinale a alternativa correta:

I – A demonstração contábil das receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou insuficiência de arrecadação.

II – A demonstração contábil que evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.

III – A demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação.

Assinale a alternativa correta:

Ano: 2024

Banca:

UNIVIDA

Órgão:

Câmara de Piraí do Sul - PR

Prova:

UNIVIDA - 2024 - Câmara de Piraí do Sul - PR - Controlador Interno |

Q2381727

Contabilidade Pública

Analise as alternativas e assinale a que traz informações

corretas sobre as normas contábeis adotadas pelo

setor público.

Ano: 2024

Banca:

UNIVIDA

Órgão:

Câmara de Piraí do Sul - PR

Prova:

UNIVIDA - 2024 - Câmara de Piraí do Sul - PR - Controlador Interno |

Q2381726

Contabilidade Pública

Quanto a classificação do Patrimônio Público sob o

enfoque contábil, é correto afirmar que:

Ano: 2024

Banca:

UNIVIDA

Órgão:

Câmara de Piraí do Sul - PR

Prova:

UNIVIDA - 2024 - Câmara de Piraí do Sul - PR - Contador |

Q2381659

Contabilidade Pública

Quando se trata dos objetivos propostos pelas Normas

Brasileiras Aplicadas no Setor Público, é possível realizar

algumas afirmações. Observe as opções apresentadas e

indique a correta.

Ano: 2024

Banca:

UNIVIDA

Órgão:

Câmara de Piraí do Sul - PR

Prova:

UNIVIDA - 2024 - Câmara de Piraí do Sul - PR - Contador |

Q2381645

Contabilidade Pública

É correto afirmar que o aspecto orçamentário:

Ano: 2024

Banca:

UNIVIDA

Órgão:

Câmara de Piraí do Sul - PR

Prova:

UNIVIDA - 2024 - Câmara de Piraí do Sul - PR - Contador |

Q2381643

Contabilidade Pública

O PCASP representa uma das maiores conquistas da

contabilidade aplicada ao setor público. Além de ser

uma ferramenta para a consolidação das contas

nacionais e instrumento para a adoção das normas

internacionais de contabilidade, o PCASP permitiu

diversas inovações, por exemplo:

I – No PCASP as contas contábeis são classificadas segundo a natureza das informações que evidenciam - orçamentária, patrimonial e de controle, de modo que os registros orçamentários não influenciem ou alterem os registros patrimoniais, e vice-versa.

II – O PCASP teve sua edição através da Lei nº 4.320/1964, que estabeleceu importantes regras para propiciar o controle das finanças públicas, bem como a construção de uma administração financeira e contábil sólidas no País, tendo como principal instrumento o orçamento público.

III – No PCASP ocorre o registro dos fatos que afetam o patrimônio público segundo o regime de competência: as variações patrimoniais aumentativas (VPA) e as variações patrimoniais diminutivas (VPD) registram as transações que aumentam ou diminuem o patrimônio líquido, devendo ser reconhecidas nos períodos a que se referem, segundo seu fato gerador, sejam elas dependentes ou independentes da execução orçamentária.

IV – Com o PCASP pode-se realizar o registro de procedimentos contábeis gerais em observância às normas internacionais, como as provisões, os créditos tributários e não tributários, os estoques, os ativos imobilizados e intangíveis, dentre outros. Incluem-se também os procedimentos de mensuração após o reconhecimento, tais como a reavaliação, a depreciação, a amortização, a exaustão e a redução ao valor recuperável (impairment), dentre outros.

Assinale a alternativa correta:

I – No PCASP as contas contábeis são classificadas segundo a natureza das informações que evidenciam - orçamentária, patrimonial e de controle, de modo que os registros orçamentários não influenciem ou alterem os registros patrimoniais, e vice-versa.

II – O PCASP teve sua edição através da Lei nº 4.320/1964, que estabeleceu importantes regras para propiciar o controle das finanças públicas, bem como a construção de uma administração financeira e contábil sólidas no País, tendo como principal instrumento o orçamento público.

III – No PCASP ocorre o registro dos fatos que afetam o patrimônio público segundo o regime de competência: as variações patrimoniais aumentativas (VPA) e as variações patrimoniais diminutivas (VPD) registram as transações que aumentam ou diminuem o patrimônio líquido, devendo ser reconhecidas nos períodos a que se referem, segundo seu fato gerador, sejam elas dependentes ou independentes da execução orçamentária.

IV – Com o PCASP pode-se realizar o registro de procedimentos contábeis gerais em observância às normas internacionais, como as provisões, os créditos tributários e não tributários, os estoques, os ativos imobilizados e intangíveis, dentre outros. Incluem-se também os procedimentos de mensuração após o reconhecimento, tais como a reavaliação, a depreciação, a amortização, a exaustão e a redução ao valor recuperável (impairment), dentre outros.

Assinale a alternativa correta:

Ano: 2024

Banca:

FUNDATEC

Órgão:

UFCSPA - RS

Prova:

FUNDATEC - 2024 - UFCSPA - RS - Técnico em Contabilidade |

Q2381547

Contabilidade Pública

Analise as assertivas a seguir a respeito da estrutura do controle contábil da execução

orçamentária da administração pública federal:

I. Anualmente o Poder Executivo submete ao Poder Legislativo as contas relativas à execução orçamentária, com parecer prévio do Tribunal de Contas da União.

II. Compete exclusivamente ao controle interno a verificação da legalidade dos atos de que resultem a arrecadação da receita ou a realização da despesa, o nascimento ou a extinção de direitos e obrigações.

III. Os procedimentos de verificação da legalidade dos atos de execução orçamentária serão sempre prévios e concomitantes, jamais subsequentes.

Quais estão corretas?

I. Anualmente o Poder Executivo submete ao Poder Legislativo as contas relativas à execução orçamentária, com parecer prévio do Tribunal de Contas da União.

II. Compete exclusivamente ao controle interno a verificação da legalidade dos atos de que resultem a arrecadação da receita ou a realização da despesa, o nascimento ou a extinção de direitos e obrigações.

III. Os procedimentos de verificação da legalidade dos atos de execução orçamentária serão sempre prévios e concomitantes, jamais subsequentes.

Quais estão corretas?

Ano: 2024

Banca:

FUNDATEC

Órgão:

UFCSPA - RS

Prova:

FUNDATEC - 2024 - UFCSPA - RS - Técnico em Contabilidade |

Q2381546

Contabilidade Pública

Analise as assertivas a seguir a respeito do suprimento de fundos:

I. No momento da concessão do adiantamento, ocorre uma despesa pelo enfoque patrimonial, pois tal fato provoca, naquele momento, uma redução no patrimônio líquido.

II. O suprimento de fundos, também denominado regime de adiantamento, é caracterizado por ser um adiantamento de valores a um servidor para futura prestação de contas.

III. Segundo a legislação federal vigente, somente pode haver a concessão de adiantamento a servidor considerado em alcance.

Quais estão corretas?

I. No momento da concessão do adiantamento, ocorre uma despesa pelo enfoque patrimonial, pois tal fato provoca, naquele momento, uma redução no patrimônio líquido.

II. O suprimento de fundos, também denominado regime de adiantamento, é caracterizado por ser um adiantamento de valores a um servidor para futura prestação de contas.

III. Segundo a legislação federal vigente, somente pode haver a concessão de adiantamento a servidor considerado em alcance.

Quais estão corretas?

Ano: 2024

Banca:

FUNDATEC

Órgão:

UFCSPA - RS

Prova:

FUNDATEC - 2024 - UFCSPA - RS - Técnico em Contabilidade |

Q2381545

Contabilidade Pública

A primeira das classificações da despesa orçamentária referidas no Manual de

Contabilidade Aplicada ao Setor Público (MCASP) trata da classificação institucional das despesas.

Essa classificação reflete a estrutura de alocação dos créditos orçamentários e está estruturada em

dois níveis hierárquicos, que são:

Ano: 2024

Banca:

FUNDATEC

Órgão:

UFCSPA - RS

Prova:

FUNDATEC - 2024 - UFCSPA - RS - Técnico em Contabilidade |

Q2381544

Contabilidade Pública

Constituem duas etapas da receita orçamentária:

Ano: 2024

Banca:

FUNDATEC

Órgão:

UFCSPA - RS

Prova:

FUNDATEC - 2024 - UFCSPA - RS - Técnico em Contabilidade |

Q2381543

Contabilidade Pública

No que se refere à classificação das receitas públicas, é correto afirmar que: