Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 77.767 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Contábil e Finanças Públicas |

Q2387756

Contabilidade Pública

No contexto da consolidação das contas públicas, o PCASP

enumera os casos em que transações serão incluídas ou excluídas

na consolidação.

Um caso em que o passivo e a variação patrimonial diminutiva (VPD) serão incluídos na consolidação do ente e na consolidação nacional pode ser exemplificado por:

Um caso em que o passivo e a variação patrimonial diminutiva (VPD) serão incluídos na consolidação do ente e na consolidação nacional pode ser exemplificado por:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Contábil e Finanças Públicas |

Q2387755

Contabilidade Pública

No contexto da convergência aos padrões internacionais de

contabilidade, o Manual de Contabilidade Aplicada ao Setor

Público (MCASP) traz elementos que aperfeiçoam a estrutura de

apresentação das demonstrações contábeis do setor público.

A partir das disposições dessa estrutura, o item saldos de exercícios anteriores é evidenciado:

A partir das disposições dessa estrutura, o item saldos de exercícios anteriores é evidenciado:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Contábil e Finanças Públicas |

Q2387754

Contabilidade Pública

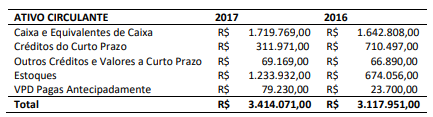

Considere o extrato do balanço patrimonial a seguir oriundo das

demonstrações contábeis anuais de um Estado da Federação.

A partir da análise das informações do extrato e à luz da estrutura de apresentação das demonstrações contábeis do setor público, é correto afirmar que:

A partir da análise das informações do extrato e à luz da estrutura de apresentação das demonstrações contábeis do setor público, é correto afirmar que:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Contábil e Finanças Públicas |

Q2387753

Contabilidade Pública

Uma empresa pública emitiu títulos (debêntures) no valor de

R$ 100 mil para realização de obras de exploração de

equipamentos culturais na capital e região metropolitana de um

Estado da Federação. Os títulos emitidos possuem cotação na

Bolsa de Valores. No ano 1, a empresa pública realizou a captação

do recurso e construção das instalações. Nos anos seguintes,

foram registradas as cotações dos títulos apresentadas a seguir.

Ano 2 R$ 107.000,00 Ano 3 R$ 103.000,00 Ano 4 R$ 108.000,00

À luz das disposições da NBC TSP Estrutura Conceitual sobre mensuração de ativos e passivos nas Demonstrações Contábeis, no ano 4 recomenda-se que o passivo relativo a essa emissão de títulos seja evidenciado pelo(a):

Ano 2 R$ 107.000,00 Ano 3 R$ 103.000,00 Ano 4 R$ 108.000,00

À luz das disposições da NBC TSP Estrutura Conceitual sobre mensuração de ativos e passivos nas Demonstrações Contábeis, no ano 4 recomenda-se que o passivo relativo a essa emissão de títulos seja evidenciado pelo(a):

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Contábil e Finanças Públicas |

Q2387752

Contabilidade Pública

Tanto em entidades privadas quanto públicas as informações

contábeis são preparadas para atingir determinado propósito. E,

independentemente desse propósito, para que a informação seja

considerada útil, ela deve atender a alguns atributos, que o texto

da NBC TSP Estrutura Conceitual chama de características

qualitativas.

Ao elaborar os RCPGs, a entidade deve ter em conta que:

Ao elaborar os RCPGs, a entidade deve ter em conta que:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Provas:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Contábil e Finanças Públicas

|

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Governamental |

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria de Obras Públicas |

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria de Tecnologia da Informação |

Q2387751

Contabilidade Pública

Um ente público alugou um imóvel para instalação de uma das

suas secretarias. Para adequar o imóvel às necessidades do ente

foi necessário adquirir e instalar divisórias removíveis e persianas.

Um servidor recém-lotado da divisão de gestão patrimonial do

ente tinha dúvidas quanto ao tratamento contábil desses itens,

dada a sua natureza, e foi orientado que tais itens:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Provas:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Contábil e Finanças Públicas

|

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Governamental |

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria de Obras Públicas |

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria de Tecnologia da Informação |

Q2387750

Contabilidade Pública

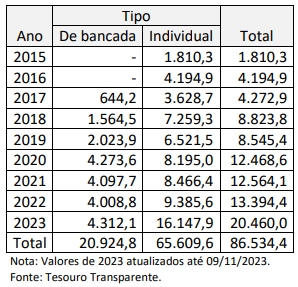

Um instrumento que desde 2015 tem alterado a dinâmica de

aplicação de recursos do orçamento da União são as emendas

parlamentares impositivas, conforme demonstrado na tabela a

seguir, com valores executados expressos em milhões de reais:

A análise dos valores apresentados na tabela, à luz do regramento sobre emendas parlamentares no âmbito federal, permite afirmar que:

A análise dos valores apresentados na tabela, à luz do regramento sobre emendas parlamentares no âmbito federal, permite afirmar que:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Provas:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Contábil e Finanças Públicas

|

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Governamental |

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria de Obras Públicas |

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria de Tecnologia da Informação |

Q2387739

Auditoria Governamental

Uma instituição de ensino superior realizou um processo de

avaliação dos riscos associados à administração do alojamento

estudantil e concluiu que não possuía internamente os requisitos

e as funcionalidades para administrar de forma adequada um

serviço de alojamentos. Assim, a instituição de ensino terceirizou

a administração do alojamento a uma empresa de gestão

patrimonial, com vistas a reduzir o impacto e a probabilidade de

riscos relacionados com a propriedade.

A decisão tomada pela instituição de ensino após o processo de avaliação de riscos representa uma resposta ao risco, que implica:

A decisão tomada pela instituição de ensino após o processo de avaliação de riscos representa uma resposta ao risco, que implica:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Provas:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Contábil e Finanças Públicas

|

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Governamental |

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria de Obras Públicas |

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria de Tecnologia da Informação |

Q2387738

Auditoria Governamental

Ao desenvolver o seu trabalho, um auditor interno deve estar

atento aos princípios éticos e a regras de conduta aplicáveis à sua

área de atuação. Nesse contexto, ao comprometer-se em

“divulgar todos os fatos materiais de seu conhecimento que, caso

não sejam divulgados, possam distorcer o reporte sobre as

atividades sob revisão”, o auditor interno está agindo em

aderência ao princípio ético da:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Provas:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Contábil e Finanças Públicas

|

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Governamental |

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria de Obras Públicas |

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria de Tecnologia da Informação |

Q2387737

Auditoria Governamental

Como parte dos procedimentos planejados para um trabalho de

auditoria, um auditor interno acompanhou, in loco e sem

agendamento prévio, uma comissão de servidores de uma

entidade pública executando as atividades associadas ao

recebimento de bens e materiais adquiridos pela entidade. Ao

final de cada período de acompanhamento, o auditor interno

registrou se as atividades foram desempenhadas de acordo com

os padrões definidos.

Esse procedimento realizado pelo auditor corresponde a um(a):

Esse procedimento realizado pelo auditor corresponde a um(a):

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Provas:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Contábil e Finanças Públicas

|

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Governamental |

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria de Obras Públicas |

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria de Tecnologia da Informação |

Q2387736

Auditoria Governamental

Após participar de um seminário sobre governança pública e ter

contato com diversos relatos sobre os impactos da boa

governança nos objetivos de uma organização, o gestor de uma

entidade pública solicitou à sua assessoria direta que aplicasse o

Novo Modelo das Três Linhas 2020 de The Institute of Internal

Auditors à estrutura da entidade.

O gestor sempre questionava a relevância e a efetividade do trabalho da auditoria interna, mas ao analisar esse papel sob a ótica do novo modelo, o gestor compreendeu que a auditoria interna:

O gestor sempre questionava a relevância e a efetividade do trabalho da auditoria interna, mas ao analisar esse papel sob a ótica do novo modelo, o gestor compreendeu que a auditoria interna:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Provas:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Contábil e Finanças Públicas

|

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Governamental |

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria de Obras Públicas |

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria de Tecnologia da Informação |

Q2387735

Auditoria Governamental

No planejamento de um trabalho de auditoria, os procedimentos

de auditoria são definidos considerando o objetivo, a natureza e

o escopo do trabalho, análises preliminares e uma série de

características do objeto auditado. Na busca por evidências para

fundamentar a formação da opinião do auditor, os

procedimentos são realizados com diferentes finalidades.

Assim, quando a finalidade é avaliar se o desenho dos controles é adequado aos riscos inerentes que pretendem mitigar, devem ser realizados testes:

Assim, quando a finalidade é avaliar se o desenho dos controles é adequado aos riscos inerentes que pretendem mitigar, devem ser realizados testes:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Provas:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Contábil e Finanças Públicas

|

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Governamental |

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria de Obras Públicas |

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria de Tecnologia da Informação |

Q2387734

Auditoria Governamental

Uma instituição pública de ensino de grande porte foi requisitada

por um órgão de controle a promover um processo de

redimensionamento de suas unidades com prerrogativas de

contratação de bens e serviços por meio da execução

orçamentária e financeira. A instituição contava com 50 dessas

unidades e passou para 20, com uma maior centralização das

referidas prerrogativas. Após um ano do redimensionamento, o

órgão de controle faria uma avaliação inicial dos impactos desse

processo.

Um instrumento de fiscalização adequado para essa avaliação é o(a):

Um instrumento de fiscalização adequado para essa avaliação é o(a):

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Provas:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Contábil e Finanças Públicas

|

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Governamental |

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria de Obras Públicas |

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria de Tecnologia da Informação |

Q2387733

Auditoria Governamental

Uma entidade pública definiu que uma das suas metas para um

determinado exercício era promover a implantação da gestão de

riscos e para isso nomeou um grupo de trabalho (GT), com

servidores da estrutura de apoio administrativo da entidade. A

primeira atividade do GT foi formular uma proposta de Política de

Gestão de Riscos. Nessa proposta foram definidas diretrizes para

cada etapa do processo de gestão de riscos.

No processo de gestão de riscos, a definição da matriz de riscos, das escalas de probabilidade e impacto e das escalas de avaliação de controles se encaixam na etapa de:

No processo de gestão de riscos, a definição da matriz de riscos, das escalas de probabilidade e impacto e das escalas de avaliação de controles se encaixam na etapa de:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Provas:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Contábil e Finanças Públicas

|

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Governamental |

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria de Obras Públicas |

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria de Tecnologia da Informação |

Q2387732

Auditoria Governamental

Uma entidade pública está estruturando o seu sistema de

governança e designou um grupo de trabalho (GT) para, a partir

de referenciais aplicáveis a entidades públicas, elaborar uma

proposta a ser submetida à administração da entidade. O GT

identificou que a governança organizacional pública deve ser

estruturada a partir de mecanismos como liderança, estratégia e

controle e que a estruturação de um sistema de governança se dá

pela adoção de práticas relativas a cada um desses mecanismos.

Uma prática relacionada ao mecanismo da estratégia pode ser exemplificada por:

Uma prática relacionada ao mecanismo da estratégia pode ser exemplificada por:

Ano: 2024

Banca:

IV - UFG

Órgão:

Câmara de Anápolis - GO

Prova:

CS-UFG - 2024 - Câmara de Anápolis - GO - Analista Administrativo - Ciências Contábeis |

Q2387610

Contabilidade Pública

Leia o caso a seguir.

No processo licitatório, um determinado ente público realizou despesas contratuais, sujeitas a parcelamento, sendo decorrente de aluguel de um galpão comercial pelo período de 12 meses. O valor total do contrato foi de R$ 1.990.000,00.

Nesse caso, o ente deve realizar um empenho do tipo

No processo licitatório, um determinado ente público realizou despesas contratuais, sujeitas a parcelamento, sendo decorrente de aluguel de um galpão comercial pelo período de 12 meses. O valor total do contrato foi de R$ 1.990.000,00.

Nesse caso, o ente deve realizar um empenho do tipo

Ano: 2024

Banca:

IV - UFG

Órgão:

Câmara de Anápolis - GO

Prova:

CS-UFG - 2024 - Câmara de Anápolis - GO - Analista Administrativo - Ciências Contábeis |

Q2387609

Contabilidade Pública

Observe os dados a seguir.

• Receita de serviços de educação superior de R$ 876.230,00;

• Receita de serviços de treinamentos de R$ 164.920,00;

• Impostos indiretos de R$ 245.115,00;

• Custo dos serviços prestados de R$ 492.310,00; • Receitas financeiras de R$ 71.063,00;

• Despesas de Capital de R$ 88.000,00.

A partir dos dados apresentados, a apuração do resultado da Receita Líquida desse ente público municipal foi de

• Receita de serviços de educação superior de R$ 876.230,00;

• Receita de serviços de treinamentos de R$ 164.920,00;

• Impostos indiretos de R$ 245.115,00;

• Custo dos serviços prestados de R$ 492.310,00; • Receitas financeiras de R$ 71.063,00;

• Despesas de Capital de R$ 88.000,00.

A partir dos dados apresentados, a apuração do resultado da Receita Líquida desse ente público municipal foi de

Ano: 2024

Banca:

IV - UFG

Órgão:

Câmara de Anápolis - GO

Prova:

CS-UFG - 2024 - Câmara de Anápolis - GO - Analista Administrativo - Ciências Contábeis |

Q2387608

Contabilidade Pública

O termo dotação global e a sua classificação de grupo de

natureza referem-se respectivamente a

Ano: 2024

Banca:

IV - UFG

Órgão:

Câmara de Anápolis - GO

Prova:

CS-UFG - 2024 - Câmara de Anápolis - GO - Analista Administrativo - Ciências Contábeis |

Q2387607

Contabilidade de Custos

Acerca do inventário contábil, uma empresa varejista Tudo

Tem AZ S/A. possui em seu estoque 80.000 itens, com um

elevado volume diário de operações de entrada e saída.

Para ter uma gestão de controle dos estoques e apurar de

forma rápida o custo de aquisição dos produtos e,

consequentemente, apurar o resultado (lucro ou prejuízo), a

varejista adota o sistema de inventário permanente que se

define em

Ano: 2024

Banca:

IV - UFG

Órgão:

Câmara de Anápolis - GO

Prova:

CS-UFG - 2024 - Câmara de Anápolis - GO - Analista Administrativo - Ciências Contábeis |

Q2387604

Contabilidade Pública

Leia o caso a seguir.

Uma Escola Municipal iniciou suas atividades em janeiro de 2023, com um capital totalmente integralizado no valor de R$ 2.370.000,00. As únicas alterações sofridas pelo patrimônio líquido da entidade no transcorrer do ano foram um acréscimo de capital de R$ 320.000,00 que, entretanto, não foi integralizado no exercício e o ingresso de lucros correspondentes a 30% do capital inicial. No final do exercício, o patrimônio bruto da escola pública totalizava o valor de R$ 3.850.000,00.

O passivo do ente público, na mesma data, foi equivalente ao valor de

Uma Escola Municipal iniciou suas atividades em janeiro de 2023, com um capital totalmente integralizado no valor de R$ 2.370.000,00. As únicas alterações sofridas pelo patrimônio líquido da entidade no transcorrer do ano foram um acréscimo de capital de R$ 320.000,00 que, entretanto, não foi integralizado no exercício e o ingresso de lucros correspondentes a 30% do capital inicial. No final do exercício, o patrimônio bruto da escola pública totalizava o valor de R$ 3.850.000,00.

O passivo do ente público, na mesma data, foi equivalente ao valor de