Foram encontradas 77.767 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

I. Créditos adicionais são as autorizações de despesas não computadas ou insuficientemente dotadas na lei do orçamento;

II. Os créditos adicionais podem ser suplementares, especiais e extraordinários;

III. Os créditos adicionais suplementares são os destinados ao reforço da dotação orçamentária;

IV. Créditos adicionais extraordinários os destinados a despesas para as quais não haja dotação orçamentária específica.

Estão corretas as afirmativas:

I. Custo histórico.

II. Valor de mercado.

III. Valor de cumprimento da obrigação.

IV. Custo de reposição ou substituição.

V. Preço líquido de venda.

VI. Valor em uso.

VII. Preço presumido.

Estão corretas as afirmativas:

I. Consolidação das demonstrações contábeis é uma técnica contábil que consiste na unificação das demonstrações contábeis da empresa controladora e de suas controladas, o objetivo de apresentar a situação econômico-financeira como se fosse de uma única empresa.

II. As únicas demonstrações contábeis que devem ser consolidadas são o balanço patrimonial e a demonstração de resultados do exercício.

III. A controladora pode elaborar demonstrações consolidadas utilizando políticas contábeis diferentes para transações similares, pois isso não afeta o resultado econômico-financeiro do grupo.

IV. A controladora deve apresentar as participações de não controladores no balanço patrimonial consolidado, dentro do patrimônio líquido, separadamente do patrimônio líquido dos proprietários da controladora.

Estão corretas as afirmativas:

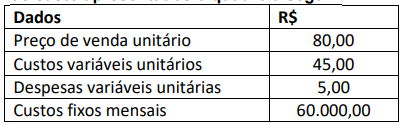

Assinale a alternativa correta que apresenta o que ocorrerá na empresa, se os custos e despesas variáveis aumentarem 10% e os custos fixos aumentarem 5%, tudo o mais permanecendo constante.

Assinale a alternativa correta que apesenta, respectivamente, a margem de contribuição e a margem de segurança, em porcentagem.

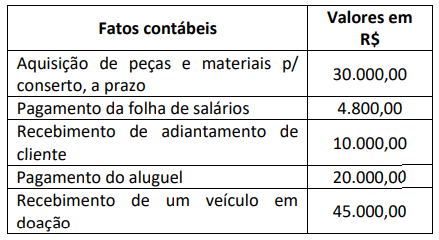

( ) A compra de mercadoria a prazo acarreta um aumento do ativo circulante e uma diminuição do passivo circulante.

( ) A contabilização de uma despesa de aluguel que será paga no próximo mês, acarreta um aumento do patrimônio líquido e uma diminuição do ativo circulante.

( ) A venda de mercadorias a prazo, por valor menor do que seu custo, provoca uma diminuição do ativo circulante e um aumento do patrimônio líquido.

( ) A contabilização de adiantamento de clientes provoca um aumento do ativo circulante e uma diminuição do passivo circulante.

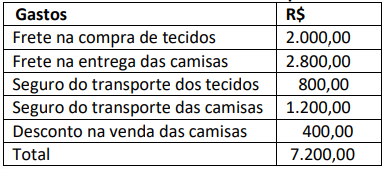

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

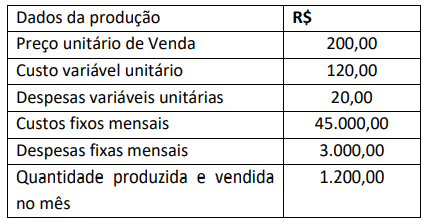

Assinale a alternativa que apresenta o custo da matéria prima no período.

Compra de mercadorias no valor de R$ 30.000,00, a prazo

Aplicações financeiras de alta liquidez no valor de R$ 20.000,00

Compra de veículos no valor de R$ 40.000,00, sendo 20% à vista e o restante financiado em 5 parcelas mensais, iguais e sucessivas

Compra de material de escritório e de limpeza no valor de R$ 4.000,00, à vista, sendo que 25% desse material foi gasto no mês de dezembro

Pagamento de aluguel do mês no valor de R$ 10.000,00

Assinale a alternativa correta que apresenta, respectivamente, o valor do ativo circulante e do patrimônio líquido em 31 de dezembro de 20X0.

Assinale a alternativa correta que apresenta, respectivamente, o valor do patrimônio líquido e do ativo total no encerramento do exercício de dezembro de 2023.

Despesas de janeiro /2024, pagas em janeiro / 2024, no valor de R$ 40.000,00.

Despesas de fevereiro / 2024, pagas em janeiro /2024, no valor de R$ 20.000,00.

Despesas de dezembro / 2023, pagas em janeiro / 2024 no valor de R$ 30.000,00.

Despesas de janeiro de / 2024, pagas em fevereiro de 2024, no valor de R$ 25.000,00.

Receitas de janeiro /2024, recebidas em janeiro /2024 no valor de R$ 50.000,00.

Receitas de janeiro / 2024, recebidas em fevereiro de 2024, no valor de R$ 33.000,00.

Receitas de dezembro / 2023, recebidas em janeiro de 2024, no valor de R$ 37.000,00.

O saldo inicial da conta Bancos em janeiro /2024 era R$ 23.000,00.

Assinale a alternativa correta, que apresenta respectivamente o resultado operacional e o saldo final da conta Bancos, no mês de janeiro /2024.

Durante o ano de 2023, o valor das compras de estoque de mercadorias foi R$ 280.000. O saldo do estoque de mercadorias existente em 31/12/2022 era R$ 50.000 e no final do ano de 2023 o saldo remanescente de estoque de mercadorias era R$ 20.000.

Com base nestas informações, o resultado bruto (lucro bruto) apurado pela companhia Badejo no ano de 2023 foi de:

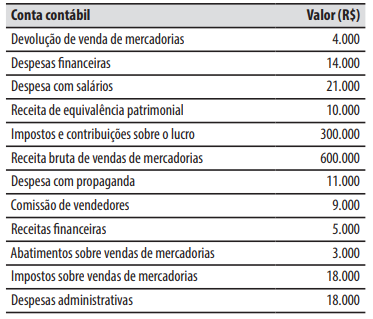

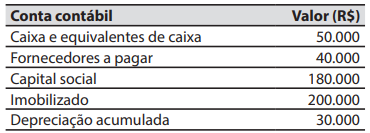

Em 30/11/2023, a companhia Garoupa apresentou os seguintes saldos em suas contas contábeis:

No decorrer do mês de dezembro de 2023 ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Compra, a prazo, de estoque de mercadorias, no valor de R$ 20.000.

2. Pagamento aos fornecedores, no valor de R$ 15.000. 3. Obtenção de financiamento bancário, no valor de R$ 100.000, que deverá ser pago (sem juros) em 31/01/2028.

4. Venda, à vista, de 50% do estoque de mercadorias, no valor de R$ 40.000.

5. Reconhecimento e pagamento de despesas administrativas, referentes ao mês de dezembro de 2023, no valor de R$ 5.000.

6. Reconhecimento da despesa com depreciação do imobilizado, referente ao mês de dezembro de 2023. Na data da aquisição, a vida útil estimada para o imobilizado era de 24 meses e o valor residual de R$ 20.000. Não ocorreram alterações nestas estimativas. A companhia Garoupa adota o método das cotas constantes para cálculo da despesa com depreciação.

Considerando que não há qualquer tipo de tributação,

em 31/12/2023, o valor do total do ativo da companhia Garoupa foi de: