Questões de Concurso

Foram encontradas 77.760 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

FGV

Órgão:

TJ-AP

Prova:

FGV - 2024 - TJ-AP - Analista Judiciário - Apoio Especializado - Controle Interno |

Q2442928

Auditoria

Nos últimos anos, uma organização pública vem aumentando a compreensão e a eficácia da sua abordagem quanto a riscos. Ela tem delegado e coordenado as responsabilidades essenciais de gestão de riscos baseando-se na abordagem das Três Linhas de Defesa.

Para tanto, um analista foi designado para ser parte integrante da auditoria interna, que corresponde à:

Ano: 2024

Banca:

FGV

Órgão:

TJ-AP

Prova:

FGV - 2024 - TJ-AP - Analista Judiciário - Apoio Especializado - Controle Interno |

Q2442927

Auditoria

Um analista de uma organização pública está analisando quantitativamente o risco de um evento. Ele montou uma fórmula matemática e a apresentou ao seu chefe imediato, um especialista no assunto.

Considerando que a fórmula apresentada foi “Risco = Probabilidade * Impacto”, o chefe corretamente avaliou que poderia ser necessário incluir um:

Considerando que a fórmula apresentada foi “Risco = Probabilidade * Impacto”, o chefe corretamente avaliou que poderia ser necessário incluir um:

Ano: 2024

Banca:

UNIVIDA

Órgão:

Prefeitura de Ivaí - PR

Prova:

UNIVIDA - 2024 - Prefeitura de Ivaí - PR - Contador |

Q2440948

Contabilidade Geral

Podemos afirmar que o chamado

valor justo (fair value) consiste:

Ano: 2024

Banca:

UNIVIDA

Órgão:

Prefeitura de Ivaí - PR

Prova:

UNIVIDA - 2024 - Prefeitura de Ivaí - PR - Contador |

Q2440946

Contabilidade Pública

Leia o excerto abaixo:

“É o item tangível que é mantido para o uso na produção ou fornecimento de bens ou serviços, ou para fins administrativos, inclusive os decorrentes de operações que transfiram para a entidade os benefícios, riscos e controle desses bens, cuja utilização se dará por mais de um período (exercício)”.

O trecho acima diz respeito ao:

“É o item tangível que é mantido para o uso na produção ou fornecimento de bens ou serviços, ou para fins administrativos, inclusive os decorrentes de operações que transfiram para a entidade os benefícios, riscos e controle desses bens, cuja utilização se dará por mais de um período (exercício)”.

O trecho acima diz respeito ao:

Ano: 2024

Banca:

UNIVIDA

Órgão:

Prefeitura de Ivaí - PR

Prova:

UNIVIDA - 2024 - Prefeitura de Ivaí - PR - Contador |

Q2440945

Contabilidade Geral

Leia as afirmativas abaixo acerca do

ativo intangível:

I - Um ativo enquadra-se na condição de ativo intangível quando não pode ser identificável, controlado ou gerador de benefícios econômicos futuros ou potencial de serviços.

II - A substância física é a característica fundamental de um ativo.

III - O ativo intangível adquirido em separado pode ser mensurado de maneira confiável quando é pago em dinheiro ou por outros ativos monetários.

IV - Os gastos relativos a projeto de pesquisa ou desenvolvimento em andamento, adquiridos em separado e reconhecidos como ativo intangível ou incorridos após a aquisição desse projeto devem ser contabilizados de acordo com a fase de pesquisa ou de desenvolvimento.

Estão corretas as afirmativas:

I - Um ativo enquadra-se na condição de ativo intangível quando não pode ser identificável, controlado ou gerador de benefícios econômicos futuros ou potencial de serviços.

II - A substância física é a característica fundamental de um ativo.

III - O ativo intangível adquirido em separado pode ser mensurado de maneira confiável quando é pago em dinheiro ou por outros ativos monetários.

IV - Os gastos relativos a projeto de pesquisa ou desenvolvimento em andamento, adquiridos em separado e reconhecidos como ativo intangível ou incorridos após a aquisição desse projeto devem ser contabilizados de acordo com a fase de pesquisa ou de desenvolvimento.

Estão corretas as afirmativas:

Ano: 2024

Banca:

UNIVIDA

Órgão:

Prefeitura de Ivaí - PR

Prova:

UNIVIDA - 2024 - Prefeitura de Ivaí - PR - Contador |

Q2440944

Contabilidade Geral

É correto dizer que o valor

depreciável, amortizável e exaurível

consiste:

Ano: 2024

Banca:

UNIVIDA

Órgão:

Prefeitura de Ivaí - PR

Prova:

UNIVIDA - 2024 - Prefeitura de Ivaí - PR - Contador |

Q2440943

Auditoria Governamental

Em consonância com a NBCT 16.8,

podemos afirmar, EXCETO:

Ano: 2024

Banca:

UNIVIDA

Órgão:

Prefeitura de Ivaí - PR

Prova:

UNIVIDA - 2024 - Prefeitura de Ivaí - PR - Contador |

Q2440942

Contabilidade Pública

Leia as afirmativas abaixo e marque

V para verdadeiro e F para falso acerca das

demonstrações contábeis:

( ) As demonstrações contábeis apresentam informações extraídas dos registros e dos documentos que integram o sistema contábil da entidade.

( ) As demonstrações contábeis devem conter a identificação da entidade do setor público, da autoridade responsável e do contabilista.

( ) Para fins de publicação, as demonstrações contábeis podem apresentar os valores monetários em unidades de milhar ou em unidades de milhão, devendo indicar a unidade utilizada.

( ) As demonstrações contábeis não devem ser divulgadas com a apresentação dos valores correspondentes ao período anterior.

Assinale a alternativa que contém a sequência correta de cima para baixo:

( ) As demonstrações contábeis apresentam informações extraídas dos registros e dos documentos que integram o sistema contábil da entidade.

( ) As demonstrações contábeis devem conter a identificação da entidade do setor público, da autoridade responsável e do contabilista.

( ) Para fins de publicação, as demonstrações contábeis podem apresentar os valores monetários em unidades de milhar ou em unidades de milhão, devendo indicar a unidade utilizada.

( ) As demonstrações contábeis não devem ser divulgadas com a apresentação dos valores correspondentes ao período anterior.

Assinale a alternativa que contém a sequência correta de cima para baixo:

Ano: 2024

Banca:

UNIVIDA

Órgão:

Prefeitura de Ivaí - PR

Prova:

UNIVIDA - 2024 - Prefeitura de Ivaí - PR - Contador |

Q2440940

Contabilidade Pública

Quanto ao registro contábil no setor

público, assinale a alternativa INCORRETA:

Ano: 2024

Banca:

UNIVIDA

Órgão:

Prefeitura de Ivaí - PR

Prova:

UNIVIDA - 2024 - Prefeitura de Ivaí - PR - Contador |

Q2440939

Contabilidade Pública

A respeito das classificações da

despesa pública, é correto afirmar acerca

da classificação programática:

Ano: 2024

Banca:

UNIVIDA

Órgão:

Prefeitura de Ivaí - PR

Prova:

UNIVIDA - 2024 - Prefeitura de Ivaí - PR - Contador |

Q2440938

Contabilidade Pública

Leia as afirmativas abaixo acerca

das transações no setor público:

I - As variações patrimoniais são transações que promovem alterações nos elementos patrimoniais da entidade do setor público, mesmo em caráter compensatório, afetando, ou não, o seu resultado.

II - As variações patrimoniais que afetem o patrimônio líquido devem manter correlação com as respectivas contas patrimoniais.

III - Entende-se como variações qualitativas aquelas decorrentes de transações no setor público que aumentam ou diminuem o patrimônio líquido.

IV - Transações que envolvem valores de terceiros são aquelas em que a entidade do setor público responde como fiel depositária e que não afetam o seu patrimônio líquido.

Estão corretas as afirmativas:

I - As variações patrimoniais são transações que promovem alterações nos elementos patrimoniais da entidade do setor público, mesmo em caráter compensatório, afetando, ou não, o seu resultado.

II - As variações patrimoniais que afetem o patrimônio líquido devem manter correlação com as respectivas contas patrimoniais.

III - Entende-se como variações qualitativas aquelas decorrentes de transações no setor público que aumentam ou diminuem o patrimônio líquido.

IV - Transações que envolvem valores de terceiros são aquelas em que a entidade do setor público responde como fiel depositária e que não afetam o seu patrimônio líquido.

Estão corretas as afirmativas:

Ano: 2024

Banca:

UNIVIDA

Órgão:

Prefeitura de Ivaí - PR

Prova:

UNIVIDA - 2024 - Prefeitura de Ivaí - PR - Contador |

Q2440937

Contabilidade Geral

Leia o excerto abaixo:

“Reconhece o patrimônio de uma empresa como objeto da contabilidade e o separa do patrimônio pessoal de seus proprietários ou sócios.”

O trecho acima diz respeito ao:

Ano: 2024

Banca:

Qconcursos

Órgão:

Qconcursos

Prova:

CESGRANRIO - 2024 - CNU - Bloco 7 - 1° Simulado |

Q2440069

Contabilidade Pública

[Questão inédita] Uma despesa pública é idealizada e

proposta no projeto de lei orçamentária

anual em 2023, ano em que o crédito é

aprovado para vigência no exercício de

2024, ano em que é empenhada e inscrita

em restos a pagar não processados. No

exercício de 2025, enfim, a despesa é

liquidada, mas não paga, o que somente

vem a ocorrer em 2026, fato que é

fiscalizado pelo Tribunal de Contas em 2027.

Segundo a hipótese, nos termos da Lei nº

4.320/64, a despesa pertence a:

Ano: 2024

Banca:

Qconcursos

Órgão:

Qconcursos

Prova:

CESGRANRIO - 2024 - CNU - Bloco 7 - 1° Simulado |

Q2440050

Auditoria Governamental

[Questão inédita] As prestações de contas podem ser dos seguintes tipos, exceto:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Santo Augusto - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Santo Augusto - RS - Tesoureiro |

Q2439753

Contabilidade Pública

A respeito das normas de Finanças Públicas, analise as assertivas abaixo e assinale

a alternativa correta.

I. Quando o Art. 35 da Lei nº 4.320/1964 diz que pertencem ao exercício financeiro as receitas nele arrecadadas e as despesas nele legalmente empenhadas, está afirmando que existe um regime contábil misto na contabilidade aplicada ao setor público.

II. Os créditos suplementares e especiais serão autorizados por lei e abertos por decreto executivo.

III. O projeto de lei orçamentária anual deve ser elaborado de forma compatível somente com o plano plurianual.

I. Quando o Art. 35 da Lei nº 4.320/1964 diz que pertencem ao exercício financeiro as receitas nele arrecadadas e as despesas nele legalmente empenhadas, está afirmando que existe um regime contábil misto na contabilidade aplicada ao setor público.

II. Os créditos suplementares e especiais serão autorizados por lei e abertos por decreto executivo.

III. O projeto de lei orçamentária anual deve ser elaborado de forma compatível somente com o plano plurianual.

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Santo Augusto - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Santo Augusto - RS - Tesoureiro |

Q2439752

Auditoria Governamental

Em relação ao Planejamento da Controladoria, assinale a alternativa correta.

1. Atende aos objetivos organizacionais.

2. Busca o equilíbrio entre os subsistemas internos.

3. Fornece uma visão específica do futuro da empresa.

4. Tem como produtos do processo o Orçamento Operacional.

1. Atende aos objetivos organizacionais.

2. Busca o equilíbrio entre os subsistemas internos.

3. Fornece uma visão específica do futuro da empresa.

4. Tem como produtos do processo o Orçamento Operacional.

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Santo Augusto - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Santo Augusto - RS - Tesoureiro |

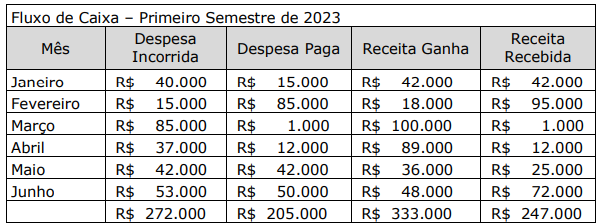

Q2439751

Contabilidade Geral

Analise o quadro abaixo e, considerando os conceitos sobre elaboração de Fluxo de

Caixa, assinale a alternativa correta.

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Santo Augusto - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Santo Augusto - RS - Tesoureiro |

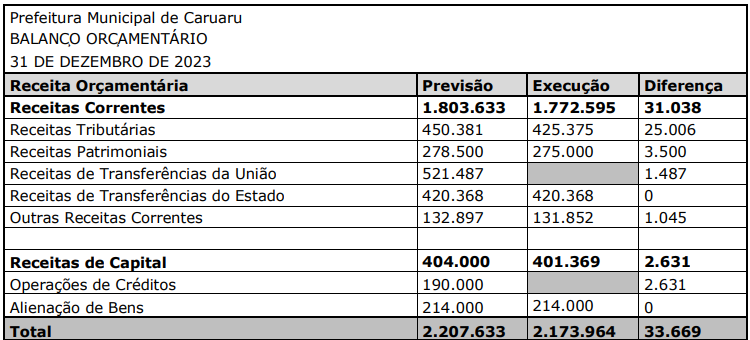

Q2439750

Contabilidade Pública

De acordo com a Lei nº 4.320/1964, o Balanço Orçamentário apresenta as receitas

previstas e as despesas fixadas em confronto com as realizadas. Analise o Balanço Orçamentário

abaixo e indique o valor de Execução das Receitas de Transferências da União e das Operações de

Créditos, respectivamente.

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Santo Augusto - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Santo Augusto - RS - Tesoureiro |

Q2439749

Contabilidade Pública

Conjunto de princípios, procedimentos e métodos oriundos das ciências de

Administração, Economia, Psicologia, Estatística e principalmente da Contabilidade, que se ocupam da

gestão econômica das empresas, com a finalidade de orientá-las para a eficácia. O conceito

apresentado se refere a:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Santo Augusto - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Santo Augusto - RS - Tesoureiro |

Q2439748

Contabilidade Geral

Analise os fatos contábeis apresentados e indique quais devem ser considerados para

elaborar um fluxo de caixa referente ao mês de janeiro de 20X4.

1. Despesa incorrida em dezembro de 20X3 e paga em janeiro de 20X4.

2. Receita ganha em janeiro de 20x4 com recebimento em março de 20X4.

3. Receita ganha e recebida em janeiro de 20X4.

4. Despesa incorrida e paga em janeiro de 20X4.

5. Despesas com seguros que foram pagos antecipadamente em dezembro de 20X4.

1. Despesa incorrida em dezembro de 20X3 e paga em janeiro de 20X4.

2. Receita ganha em janeiro de 20x4 com recebimento em março de 20X4.

3. Receita ganha e recebida em janeiro de 20X4.

4. Despesa incorrida e paga em janeiro de 20X4.

5. Despesas com seguros que foram pagos antecipadamente em dezembro de 20X4.