Questões de Concurso

Foram encontradas 77.760 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q2444098

Contabilidade Geral

Com relação aos investimentos societários, analise as afirmativas a abaixo.

I. A lei 6.404 / 1976, e alterações posteriores (lei 11.638 /2007 e 11.941 / 2009) determinam que a avaliação de investimentos societários seja efetuada pelo método da equivalência patrimonial somente para os investimentos em controladas.

II. O método da equivalência patrimonial é o método de contabilização por meio do qual o investimento é inicialmente reconhecido pelo custo, e o seu valor contábil será aumentado ou diminuído pelo reconhecimento da participação do investidor nos lucros ou prejuízos do período, gerados pela investida após a aquisição.

III. Coligada é a entidade sobre a qual o investidor tem influência significativa. Influência significativa é o poder de participar das decisões sobre políticas financeiras e operacionais de uma investida, mas sem que haja o controle individual ou conjunto dessas políticas.

IV. Presume-se que o investidor tenha influência significativa em outra empresa, se ele mantiver direta ou indiretamente, 40% ou mais do poder de voto da investida, a menos que possa ser claramente demonstrado o contrário.

Estão corretas as afirmativas:

I. A lei 6.404 / 1976, e alterações posteriores (lei 11.638 /2007 e 11.941 / 2009) determinam que a avaliação de investimentos societários seja efetuada pelo método da equivalência patrimonial somente para os investimentos em controladas.

II. O método da equivalência patrimonial é o método de contabilização por meio do qual o investimento é inicialmente reconhecido pelo custo, e o seu valor contábil será aumentado ou diminuído pelo reconhecimento da participação do investidor nos lucros ou prejuízos do período, gerados pela investida após a aquisição.

III. Coligada é a entidade sobre a qual o investidor tem influência significativa. Influência significativa é o poder de participar das decisões sobre políticas financeiras e operacionais de uma investida, mas sem que haja o controle individual ou conjunto dessas políticas.

IV. Presume-se que o investidor tenha influência significativa em outra empresa, se ele mantiver direta ou indiretamente, 40% ou mais do poder de voto da investida, a menos que possa ser claramente demonstrado o contrário.

Estão corretas as afirmativas:

Q2444097

Contabilidade Geral

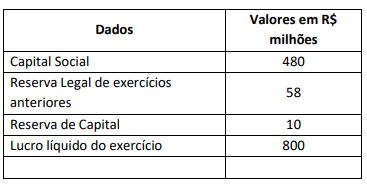

Analise os dados a seguir da empresa WTV S/A, apresentados no exercício de 31.12.2023.

Assinale a alternativa correta que apresenta o valor da Reserva Legal que deverá ser constituída no exercício de 2023.

Assinale a alternativa correta que apresenta o valor da Reserva Legal que deverá ser constituída no exercício de 2023.

Q2444096

Contabilidade Geral

A respeito da destinação dos resultados das empresas sociedades anônimas, analise as afirmativas abaixo e dê valores Verdadeiro (V) ou Falso (F).

( ) Do resultado do exercício a empresa deve deduzir, antes de qualquer participação, os prejuízos acumulados e a provisão para os tributos sobre o lucro.

( ) O prejuízo do exercício é obrigatoriamente absorvido pela reserva legal, pelas reservas de lucros e pelos lucros acumulados, nessa ordem.

( ) Com base nos lucros que remanescerem depois de deduzidos os prejuízos acumulados e a provisão para os tributos sobre o lucro, serão determinadas as participações estatutárias de empregados, de administradores e das partes beneficiárias, sucessivamente e nessa ordem.

( ) O valor que remanescer do lucro, depois de deduzidas as participações estatutárias de empregados, dos administradores e das partes beneficiárias, será o lucro líquido.

( ) Uma parcela do lucro líquido do exercício deve ser aplicado, antes de qualquer outra destinação, na constituição da reserva legal, que somente poderá ser utilizada para compensar os prejuízos que a empresa porventura tiver no futuro.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

( ) Do resultado do exercício a empresa deve deduzir, antes de qualquer participação, os prejuízos acumulados e a provisão para os tributos sobre o lucro.

( ) O prejuízo do exercício é obrigatoriamente absorvido pela reserva legal, pelas reservas de lucros e pelos lucros acumulados, nessa ordem.

( ) Com base nos lucros que remanescerem depois de deduzidos os prejuízos acumulados e a provisão para os tributos sobre o lucro, serão determinadas as participações estatutárias de empregados, de administradores e das partes beneficiárias, sucessivamente e nessa ordem.

( ) O valor que remanescer do lucro, depois de deduzidas as participações estatutárias de empregados, dos administradores e das partes beneficiárias, será o lucro líquido.

( ) Uma parcela do lucro líquido do exercício deve ser aplicado, antes de qualquer outra destinação, na constituição da reserva legal, que somente poderá ser utilizada para compensar os prejuízos que a empresa porventura tiver no futuro.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

Q2444095

Contabilidade Geral

Com relação aos impostos e às contribuições das empresas, analise as afirmativas abaixo.

I. No Brasil, os impostos e as contribuições sobre o lucro compreendem o Imposto de Renda – IR e Contribuição Social sobre o Lucro - CSLL, que incidem sobre o lucro.

II. O Programa de Integração Social - PIS e a Contribuição para o Financiamento da Seguridade Social - Cofins incidem sobre a receita bruta das empresas.

III. O IRRF – Imposto de Renda Retido na Fonte é sempre retido pela fonte pagadora no momento do pagamento ou crédito de honorários, aluguéis, juros, dividendos e outros.

IV.O ICMS – Imposto sobre Circulação de Mercadorias e Serviços é um imposto administrado pelo governo federal.

Estão corretas as afirmativas:

I. No Brasil, os impostos e as contribuições sobre o lucro compreendem o Imposto de Renda – IR e Contribuição Social sobre o Lucro - CSLL, que incidem sobre o lucro.

II. O Programa de Integração Social - PIS e a Contribuição para o Financiamento da Seguridade Social - Cofins incidem sobre a receita bruta das empresas.

III. O IRRF – Imposto de Renda Retido na Fonte é sempre retido pela fonte pagadora no momento do pagamento ou crédito de honorários, aluguéis, juros, dividendos e outros.

IV.O ICMS – Imposto sobre Circulação de Mercadorias e Serviços é um imposto administrado pelo governo federal.

Estão corretas as afirmativas:

Q2444094

Contabilidade Geral

Com relação aos estoques, analise as afirmativas abaixo.

I. O estoque produzido e não vendido pela empresa em determinado período compõe o custo das mercadorias vendidas.

II. Segundo as normas brasileiras de contabilidade, o custo dos estoques deve ser atribuído pelo uso do critério primeiro a entrar, primeiro a sair (PEPS) ou pelo critério do custo médio ponderado.

III. Se o fornecedor ao vender a mercadoria a prazo financiar essa venda, cobrando juros além do valor da nota fiscal, o valor dos juros deve ser contabilizado no estoque.

IV. valor anormal de desperdício de materiais, mão-de-obra ou outros insumos de produção devem ser incluídos no custo dos estoques.

Estão corretas as afirmativas:

I. O estoque produzido e não vendido pela empresa em determinado período compõe o custo das mercadorias vendidas.

II. Segundo as normas brasileiras de contabilidade, o custo dos estoques deve ser atribuído pelo uso do critério primeiro a entrar, primeiro a sair (PEPS) ou pelo critério do custo médio ponderado.

III. Se o fornecedor ao vender a mercadoria a prazo financiar essa venda, cobrando juros além do valor da nota fiscal, o valor dos juros deve ser contabilizado no estoque.

IV. valor anormal de desperdício de materiais, mão-de-obra ou outros insumos de produção devem ser incluídos no custo dos estoques.

Estão corretas as afirmativas:

Q2444093

Contabilidade Geral

Sobre as diversas transações realizadas pelas empresas, analise as afirmativas abaixo e dê valores Verdadeiro (V) ou Falso (F).

( ) A contabilização de uma despesa para pagamento futuro acarreta redução do patrimônio líquido e redução do passivo.

( ) A contabilização de uma receita recebida à vista acarreta aumento do ativo e um aumento do patrimônio líquido.

( ) A contabilização da despesa de depreciação acarreta diminuição do ativo e redução do patrimônio líquido.

( ) O pagamento de fornecedores acarreta diminuição do ativo e diminuição do passivo.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

( ) A contabilização de uma despesa para pagamento futuro acarreta redução do patrimônio líquido e redução do passivo.

( ) A contabilização de uma receita recebida à vista acarreta aumento do ativo e um aumento do patrimônio líquido.

( ) A contabilização da despesa de depreciação acarreta diminuição do ativo e redução do patrimônio líquido.

( ) O pagamento de fornecedores acarreta diminuição do ativo e diminuição do passivo.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

Q2444092

Contabilidade Geral

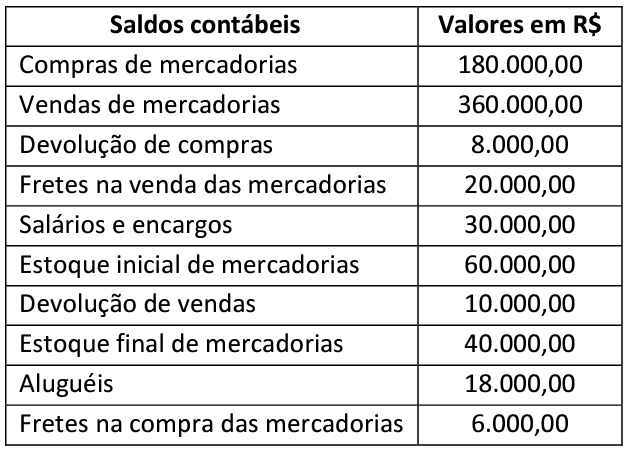

Analise o quadro a seguir que apresenta os saldos contábeis em determinada data, da empresa Comercial JKL Ltda.

Desconsiderando os aspectos tributários, assinale a alternativa que apresenta, respectivamente, o custo da mercadoria vendida e o luco operacional do período.

Desconsiderando os aspectos tributários, assinale a alternativa que apresenta, respectivamente, o custo da mercadoria vendida e o luco operacional do período.

Q2444091

Análise de Balanços

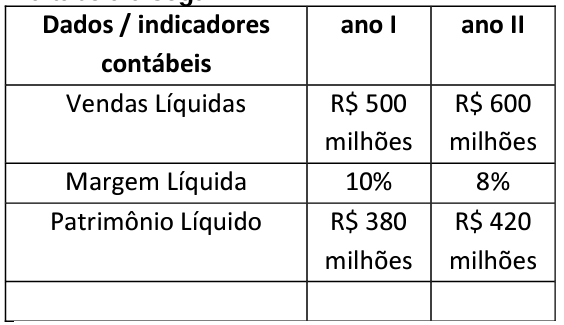

A empresa LOP Ltda, apresentou no último ano os dados e indicadores contábeis constantes na tabela a seguir.

Assinale a alternativa que apresenta o indicador ROE Return on Equity ou Rentabilidade do Patrimônio Líquido da empresa, no ano II.

Assinale a alternativa que apresenta o indicador ROE Return on Equity ou Rentabilidade do Patrimônio Líquido da empresa, no ano II.

Q2444090

Análise de Balanços

A empresa CDE Ltda apresentou no último exercício índice de Composição do Endividamento de 0,75 e índice de Imobilização de Capital Próprio de 0,50. Sabendo-se que o valor do Passivo Circulante era de R$ 75 milhões e a soma dos Investimentos + Intangível + Imobilizado era de R$ 80 milhões, assinale a alternativa que apresenta o índice de Participação de Capitais de Terceiros no mesmo período.

Q2443806

Contabilidade Pública

“O ______ compreenderá os bens, créditos e

valores, cuja mobilização ou alienação dependa

de autorização legislativa.”

Assinale a alternativa que preencha corretamente a lacuna.

Assinale a alternativa que preencha corretamente a lacuna.

Q2443805

Contabilidade Pública

De acordo com a Lei 4.320/64, o Balanço

Patrimonial demonstrará alguns itens. Diante

do exposto, assinale a alternativa incorreta:

Q2443802

Contabilidade Pública

De acordo com a Lei n°4.320/64: “______ é a

receita derivada instituída pelas entidades de

direito público, compreendendo os impostos,

as taxas e contribuições nos termos da

Constituição e das leis vigentes em matéria

financeira, destinando-se o seu produto ao

custeio de atividades gerais ou específicas

exercidas por essas entidades.”

Assinale a alternativa que preencha corretamente a lacuna.

Assinale a alternativa que preencha corretamente a lacuna.

Q2443800

Auditoria

Informações contábeis distorcidas podem levar

à conclusões equivocadas e prejudiciais para a

empresa. De maneira geral, o controle interno

deve atender a alguns objetivos. São objetivos

do controle interno, exceto:

Q2443799

Auditoria

O parecer de auditoria é o instrumento pelo qual

o auditor expressa sua opinião em obediência

às normas de auditoria. Observe abaixo

exemplos de classificações do parecer

segundo sua natureza. Diante do exposto,

assinale a alternativa incorreta.

Q2443798

Auditoria

O auditor reúne os elementos comprobatórios

por meio da utilização de testes. O teste de

controles internos geralmente visa validar

certos critérios sobre os dados de teste.

Observe alguns destes critérios descritos

abaixo, e assinale a alternativa incorreta.

Q2443797

Auditoria

A redação dos relatórios de auditoria, devem

seguir alguns requisitos básicos de qualidade.

Assinale a alternativa que não apresenta

requisitos básicos de qualidade.

Q2443796

Auditoria

Quanto à natureza, as auditorias classificam-se

em: auditorias de regularidade e auditorias

operacionais. Sobre o tema, analise as

afirmativas abaixo e dê valores Verdadeiro (V)

ou Falso (F).

( ) Auditorias de regularidade têm como objetivo examinar a legalidade e a legitimidade dos atos de gestão dos responsáveis sujeitos à jurisdição do Tribunal, quanto aos aspectos contábil, financeiro, orçamentário e patrimonial.

( ) Compõem as auditorias operacionais as auditorias de conformidade quanto aos aspectos contábil, financeiro, orçamentário e patrimonial.

( ) Auditorias operacionais objetivam examinar a economicidade, eficiência, eficácia e efetividade de organizações, programas e atividades governamentais com a finalidade de avaliar o seu desempenho e de promover o aperfeiçoamento da gestão pública.

( ) A classificação das auditorias como de regularidade ou operacional dependerá do objetivo prevalecente em cada trabalho de auditoria, já que elas constituem parte de um mesmo todo da auditoria governamental, apesar de nunca integrarem o escopo de um mesmo trabalho de auditoria.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

( ) Auditorias de regularidade têm como objetivo examinar a legalidade e a legitimidade dos atos de gestão dos responsáveis sujeitos à jurisdição do Tribunal, quanto aos aspectos contábil, financeiro, orçamentário e patrimonial.

( ) Compõem as auditorias operacionais as auditorias de conformidade quanto aos aspectos contábil, financeiro, orçamentário e patrimonial.

( ) Auditorias operacionais objetivam examinar a economicidade, eficiência, eficácia e efetividade de organizações, programas e atividades governamentais com a finalidade de avaliar o seu desempenho e de promover o aperfeiçoamento da gestão pública.

( ) A classificação das auditorias como de regularidade ou operacional dependerá do objetivo prevalecente em cada trabalho de auditoria, já que elas constituem parte de um mesmo todo da auditoria governamental, apesar de nunca integrarem o escopo de um mesmo trabalho de auditoria.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

Q2443795

Auditoria Governamental

De acordo com as Normas de Auditoria do TCU

(Tribunal de Contas da União): “ ______:

elementos de comprovação da discrepância (ou

não) entre a situação ou condição encontrada e

o critério de auditoria.”

Assinale a alternativa que preencha corretamente a lacuna.

Assinale a alternativa que preencha corretamente a lacuna.

Q2443794

Auditoria

O COSO (The Comitee of Sponsoring

Organizations of the Treadway Commission), é

uma entidade privada sem fins lucrativos e com

objetivo de aperfeiçoar a qualidade de relatórios

financeiros, em especial quanto à ocorrência de

fraudes. Baseado no tema, assinale a

alternativa incorreta.

Q2443791

Auditoria

A Definição de Auditoria Interna estabelece seu

propósito fundamental, natureza e escopo.

Sobre o tema, analise as afirmativas abaixo e dê

valores Verdadeiro (V) ou Falso (F).

( ) A auditoria interna é uma atividade independente e objetiva de avaliação e consultoria, agregando valor e melhorando as operações de uma organização.

( ) A auditoria interna auxilia a organização a atingir seus objetivos a partir da aplicação de uma abordagem sistemática e disciplinada à avaliação e melhoria da eficácia dos processos de gerenciamento de riscos, controle, governança.

( ) A objetividade é uma atitude mental parcial adotada pelos auditores, garantindo sua independência, permitindo executarem os trabalhos da auditoria de maneira a confiarem nos seus resultados.

( ) A atividade de auditoria interna deve ser independente e os auditores internos devem ser objetivos ao executar seus trabalhos.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

( ) A auditoria interna é uma atividade independente e objetiva de avaliação e consultoria, agregando valor e melhorando as operações de uma organização.

( ) A auditoria interna auxilia a organização a atingir seus objetivos a partir da aplicação de uma abordagem sistemática e disciplinada à avaliação e melhoria da eficácia dos processos de gerenciamento de riscos, controle, governança.

( ) A objetividade é uma atitude mental parcial adotada pelos auditores, garantindo sua independência, permitindo executarem os trabalhos da auditoria de maneira a confiarem nos seus resultados.

( ) A atividade de auditoria interna deve ser independente e os auditores internos devem ser objetivos ao executar seus trabalhos.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.