Foram encontradas 77.760 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Considerando o tema, analise as afirmativas a seguir:

I. As orientações quanto a procedimentos e rotinas estabelecidos pelo controle interno, conforme planos e manuais, asseguram que os objetivos serão alcançados de forma confiável e concreta.

II. Nos órgãos do setor público devem existir procedimentos descoordenados de controle interno sem estabelecimento de planos de ação, manuais e métodos para serem seguidos.

III. Deve haver cumprimento fiel dos procedimentos e rotinas estabelecidos pelo controle interno, verificando-se a fidedignidade dos documentos e outros atos administrativos.

IV. Os procedimentos e rotinas estabelecidos pelo controle interno, conforme planos e manuais, adotados na organização, devem detectar possíveis desvios e fraudes e promover ações administrativas para saná-los.

É correto o que se afirma somente em

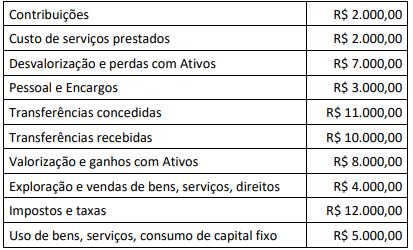

Um município apresentou as informações a seguir referentes ao exercício financeiro de 2023:

Considerando somente os dados apresentados, a Demonstração de

Variações Patrimoniais evidenciará um resultado patrimonial de

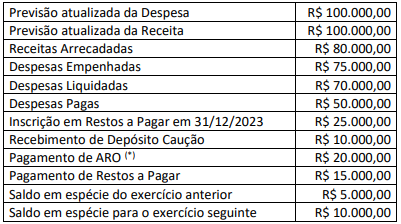

Um município apresentou as informações a seguir referentes ao exercício financeiro de 2023:

(*) Operações de crédito por antecipação de receitas orçamentária

Considerando somente os dados apresentados, o Balanço Financeiro

de 2023 evidenciará um resultado financeiro de

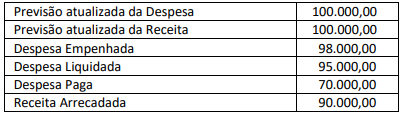

Um município apresentou as informações a seguir referentes ao exercício financeiro de 2023:

Considerando somente os dados apresentados, o Balanço

Orçamentário de 2023 evidenciará um resultado orçamentário de

Acerca das características da dimensão econômico-financeira, assinale a alternativa correta.

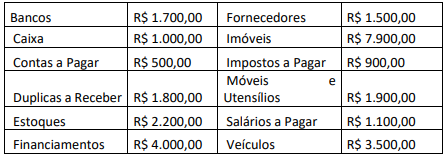

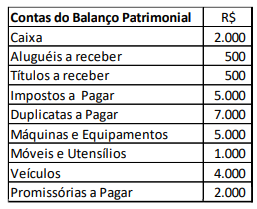

Uma empresa apresentou os seguintes saldos patrimoniais referentes ao exercício de 2023:

Considerando somente as informações apresentadas, o Balanço

Patrimonial referente ao exercício de 2023 evidenciará um

Patrimônio Líquido de

(1) Ativo

(2) Despesas

(3) Passivo

(4) Receitas

( ) Aumentos nos ativos, ou reduções nos passivos, que geram aumentos no patrimônio líquido, exceto aqueles referentes a contribuições de detentores de direitos sobre o patrimônio.

( ) Diminuições nos ativos, ou aumentos nos passivos, que resultam em reduções no patrimônio líquido, exceto aqueles referentes a distribuições aos detentores de direitos sobre o patrimônio.

( ) Obrigação presente da entidade de transferir um recurso econômico como resultado de eventos passados.

( ) Recurso controlado pela entidade como resultado de eventos passados e do qual se espera que surjam futuros benefícios econômicos para a entidade.

A sequência correta, de cima para baixo, é

Considerando o trecho (adaptado), essa é a forma como a NBC TG Estrutura Conceitual (2019) trata o Princípio Contábil da

• Data de aquisição: 02/01/2017; • Valor de aquisição: R$ 40.000,00; • Valor residual: R$ 4.000,00; • Vida útil estimada: 5 anos; • Valor justo líquido de despesas em 31/12/2019: 18.000,00; e, • Método de depreciação: soma dos dígitos.

Sabendo-se que em 31/12/2019 a máquina atende aos critérios para classificação como ativo não-circulante mantido para a venda, conforme disposto na NBC TG 31 (R4) – Ativo Não-Circulante mantido para venda e Operações Descontinuadas, o valor a ser apresentado no Balanço Patrimonial será de:

A empresa que apresenta os valores anteriores em suas contas está em uma situação patrimonial:

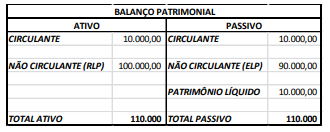

Analise o Balanço Patrimonial a seguir:

Imediatamente após o Balanço, a empresa conseguiu um financiamento de longo prazo no valor de R$ 5.000,00. O que

acontecerá com os indicadores de liquidez correte e liquidez geral da empresa?

( ) Uma provisão deve ser reconhecida no Balanço Patrimonial ainda que não exista uma obrigação presente na data das demonstrações contábeis.

( ) As provisões podem ser diferenciadas de outros passivos devido à incerteza acerca do prazo ou do valor do desembolso futuro necessário para a sua liquidação.

( ) A apropriação mensal por competência de encargos relativos a férias e 13º salário dos empregados são exemplos de provisões, devendo ser reconhecida como tal no Balanço Patrimonial.

A sequência está correta em

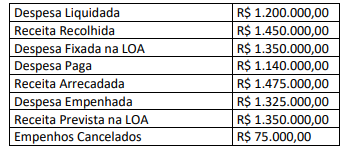

As informações do Município de Previdência relativas a dados orçamentários do exercício financeiro de 2022 contextualizam a questão.

As informações do Município de Previdência relativas a dados orçamentários do exercício financeiro de 2022 contextualizam a questão.

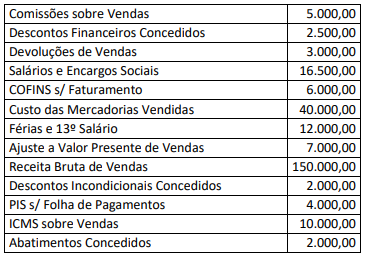

De acordo com as informações apresentadas, o valor do Lucro Bruto a ser evidenciado na Demonstração do Resultado do Exercício da entidade no ano de 2022 é: