Foram encontradas 77.760 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Em 2023, o valor justo desses instrumentos financeiros aumentou em R$50.000.

A contrapartida desse aumento é apresentada na seguinte conta:

Em 02/01/2023, uma sociedade empresária apresentava o seguinte balanço patrimonial:

Em 31/12/2023 foi constatado que o valor justo do terreno era de R$100.000, uma vez que a área em que estava localizado tinha se valorizado. Na data, se o terreno fosse vendido, os gastos necessários para efetivar a compra, como honorário de advogados e impostos, eram estimados em R$8.000.

Assinale a opção que indica o valor do terreno apresentado no

balanço patrimonial da sociedade empresária em 31/12/2023.

De acordo com a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, a administração deve fazer avaliações quando elabora as suas demonstrações contábeis, verificando se estas devem ser elaboradas de acordo com o pressuposto da continuidade.

Assinale a opção que indica uma situação em que o pressuposto da continuidade não é adequado.

Assinale a opção que indica o impacto da transação no ativo da sociedade empresária em 01/01/2024, de acordo com a NBC TG 27 (R4) – Ativo Imobilizado.

• o objetivo e a extensão dos trabalhos;

• a metodologia adotada;

• eventuais limitações ao alcance dos procedimentos de auditoria;

• a descrição dos fatos constatados e as evidências encontradas;

• os riscos associados aos fatos constatados; e,

• as conclusões e as recomendações resultantes dos fatos constatados.

Considerando as normas relativas ao Relatório da Auditoria Interna estabelecidas no item 12.3 da NBC TI 01, o relatório da Auditoria Interna apresentado pelo auditor de controle interno

I. A materialidade é considerada no contexto dos fatores qualitativos e, quando aplicável, a fatores quantitativos. Ao considerar a materialidade em trabalho específico, a importância relativa de fatores quantitativos e qualitativos é assunto de julgamento profissional.

II. O risco do trabalho não se refere nem inclui os riscos de negócio do auditor independente, tais como perdas em litígios, publicidade adversa, ou outros eventos que surjam em conexão com a informação específica do objeto.

III. A quantidade ou a qualidade das evidências disponíveis são influenciadas por características do objeto ou da informação.

Sobre o tema estrutura conceitual para trabalhos de asseguração, à luz da NBC TA Estrutura Conceitual que dispõe sobre a estrutura conceitual para trabalhos de asseguração, está correto o que se afirma em

( ) O Conselho Federal e os Conselhos Seccionais da Ordem dos Advogados do Brasil não estão obrigados a prestar contas ao Tribunal de Contas da União nem a qualquer outra entidade externa.

( ) Prestará contas qualquer pessoa física ou jurídica, pública ou privada, que utilize, arrecade, guarde, gerencie ou administre dinheiros, bens e valores públicos ou pelos quais a União responda, ou que, em nome desta, assuma obrigações de natureza pecuniária.

( ) A Controladoria-Geral da União (CGU) pode fiscalizar a aplicação de verbas federais onde quer que elas estejam sendo aplicadas, mesmo que em outro ente federado às quais foram destinadas. A fiscalização exercida pela CGU é interna, pois é feita exclusivamente sobre verbas provenientes do orçamento do Executivo.

( ) A Constituição do Brasil, em seu Art. 70, estabelece que compete ao Tribunal de Contas auxiliar o Legislativo na função de fiscalização a ele designada. Não cabe ao Poder Legislativo apreciar recursos interpostos contra decisões tomadas em processos administrativos nos quais se discuta questão tributária.

A sequência está correta em

Texto 6A2

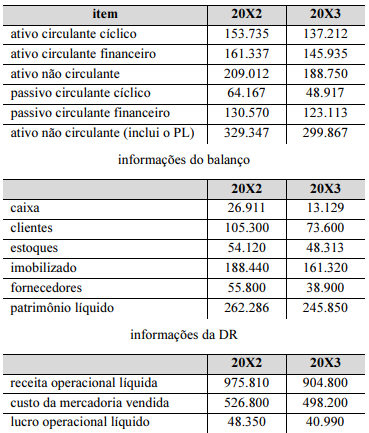

A seguir, são apresentados dados relativos à contabilidade de

uma entidade hipotética, cujos valores estão em reais.

Texto 6A2

A seguir, são apresentados dados relativos à contabilidade de

uma entidade hipotética, cujos valores estão em reais.