Foram encontradas 77.760 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Em relação às receitas públicas, analise as afirmativas a seguir:

I. Receitas sob o enfoque patrimonial, são aumentos nos benefícios econômicos durante o período contábil sob a forma de entrada de recursos ou aumento de ativos ou diminuição de passivos, que resultem em aumento do patrimônio líquido e que não sejam provenientes de aporte dos proprietários da entidade.

II. Receitas sob o enfoque orçamentário, determina que receitas são disponibilidades de recursos financeiros do exercício orçamentário e cuja finalidade precípua é viabilizar a execução das políticas públicas, a fim de atender às necessidades coletivas e demandas da sociedade.

III. Receitas Correntes são arrecadadas dentro do exercício financeiro, mas não provocam efeito sobre o patrimônio líquido, aumentando as disponibilidades financeiras do Estado por meio de tributos, de contribuições, da exploração do patrimônio ou de atividades econômicas.

IV. Receitas de Capital geralmente não provocam efeito sobre o patrimônio líquido, sendo provenientes da realização de recursos financeiros oriundos da constituição de dívidas e da conversão, em espécie, de bens e direitos e de recursos recebidos de outras pessoas de direito público ou privado.

É correto o que se afirma somente em

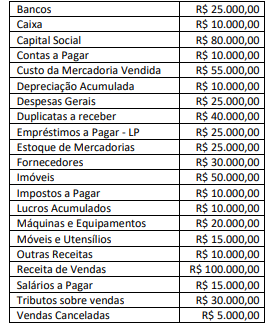

Considerando somente os dados apresentados, após a apuração do resultado, a Demonstração do Resultado do exercício de 2023 evidenciará um Resultado Líquido no período correspondente a (desconsidere os efeitos fiscais)

1. Pagamento de Fornecedores no valor de R$ 3.400,00 relativos a compras de mercadorias para revenda efetuadas no mês de dezembro/2022 para pagamento a prazo.

2. Pagamento de despesas com energia no valor de R$ 620,00 e de serviços de internet no valor de R$ 150,00, relativas ao mês de janeiro de 2023.

3. Recebimento de clientes no valor de R$ 2.000,00, a vendas a prazo realizadas no mês de dezembro/2022, com o valor de R$ 200,00 correspondente a juros por atraso.

Os lançamentos apresentados referem-se, respectivamente, a fatos contábeis

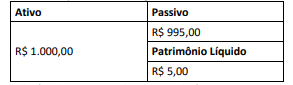

A situação líquida da empresa é apresentada pela diferença entre o Ativo e o Passivo, ou seja, a diferença entre a composição do patrimônio. Considerando o disposto, analise a composição hipotética de um patrimônio a seguir:

A situação líquida patrimonial apresentada é

Contabilidade é uma ciência porque possui objeto de estudo; tem um método próprio de análise, que é o das partidas dobradas e um axioma derivado do próprio método que diz: “todo débito possui um crédito correspondente”. (CFC, 2019) A afirmativa refere-se ao fato de a contabilidade possuir um objeto de estudo.

Considerando-o, relacione as afirmativas a seguir a seus respectivos conceitos:

(1) Bens

(2) Direitos

(3) Obrigações

(4) Patrimônio

(5) Patrimônio Líquido

( ) Conjunto de direitos e bens, tangíveis ou intangíveis, móveis ou imóveis, adquiridos, formados, produzidos, recebidos, mantidos ou utilizados pelas entidades e suas obrigações.

( ) São dívidas, compromissos a serem quitados, valores que devem ser pagos a terceiros, representam os débitos da empresa.

( ) São os recursos que a empresa tem a receber ou a recuperar junto a alguém, representam os créditos da empresa

( ) Situação líquida do patrimônio, representa o valor residual dos ativos da entidade depois de deduzidos todos seus passivos.

( ) Todas as coisas que possuem valor econômico e que podem ser convertidas em dinheiro, alguns são utilizadas na realização do objetivo principal da empresa.

A sequência correta é

Os Relatórios Contábeis de Propósito Geral das Entidades do Setor Público (RCPGs) apresentam informações financeiras e não financeiras sobre fenômenos econômicos, além de outros fenômenos. O objetivo da elaboração e divulgação da informação contábil é fornecer informação para fins de prestação de contas e responsabilização (accountability) e tomada de decisão (CFC, 2016). É inegável a importância das informações incluídas nos RCPGs, entretanto existem restrições acerca delas, entre as quais

Assinale a alternativa que complete corretamente o conceito apresentado acima.

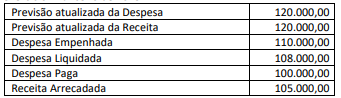

Um município apresentou as informações a seguir referentes ao exercício financeiro de 2023:

Considerando somente os dados apresentados, o Balanço

Orçamentário de 2023 evidenciará um resultado orçamentário de

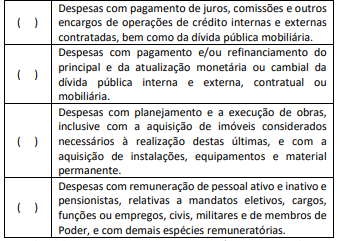

Considerando o disposto, classifique a discriminação das despesas a seguir em Despesas Correntes (DCOR) ou Despesas de Capital (DCAP):

Assinale a alternativa que apresente a sequência correta, de cima para baixo.

I. Evidência da incapacidade da administração de supervisionar a elaboração das demonstrações contábeis.

II. Distorção detectada pelos procedimentos do auditor que não foi prevenida ou detectada e corrigida, pelo controle interno da entidade.

III. Reapresentação de demonstrações contábeis emitidas anteriormente para refletir a correção de distorção relevante devido a erro ou a fraude.

De acordo com a NBC TA 265 – Comunicação de Deficiências de Controle Interno, os indicadores de deficiência significativa do controle interno incluem o que se afirma em

Essa receita é classificada no orçamento como

Ativo Financeiro:......................................................R$600.000;

Ativo Permanente:.....................................................R$500.000;

Passivo Permanente: .................................................R$350.000;

Passivo Financeiro: ....................................................R$300.000.

Assinale a opção que indica o saldo patrimonial da entidade

Salários a pagar:.........................................................R$40.000;

Aluguel antecipado:.....................................................R$60.000;

Empréstimos obtidos:..................................................R$80.000;

Móveis e computadores: ..........................................R$200.000;

Disponibilidades: ......................................................R$400.000.

Assinale a opção que indica o saldo do patrimônio líquido da instituição em 31/12/2023.

A contrapartida do aumento do passivo traz o seguinte impacto nas demonstrações contábeis da sociedade empresária:

Assinale a opção que indica, respectivamente, uma conta apresentada na Demonstração do Valor Adicionado, e em qual parte é a sua evidenciação.

Deste modo, o capital social da sociedade empresária foi ajustado em 10% como resultado de correção monetária, na Demonstração do Resultado do Exercício. A contrapartida do ajuste do capital deve ser contabilizada, gerencialmente, na seguinte conta:

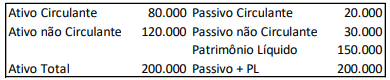

Uma sociedade empresária apresentava o seguinte balanço patrimonial em 31/12/2023:

Por meio do indicador de endividamento geral, pode- se concluir

em relação à sociedade empresária

Disponibilidades: .............................................................R$74.000;

Salários a pagar em 10/01/2024:.....................................R$50.000;

Móveis do escritório:.......................................................R$40.000;

Computadores usados para prestação dos serviços:.......R$30.000;

Contas a pagar em 05/01/2025: ......................................R$70.000;

Contas a receber em 05/03/2025:...................................R$66.000.

Assinale a opção que indica o índice de liquidez geral em 31/12/2023.