Questões de Concurso

Foram encontradas 77.760 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

I. Generalização excessiva ao tirar conclusões das observações de auditoria.

II. Uso inadequado de premissas ao determinar a natureza, a época e a extensão dos procedimentos de auditoria e ao avaliar os resultados destes.

III. Ignorar circunstâncias usuais.

Quais estão corretas?

I. Condições ou desempenhos não financeiros (por exemplo, desempenho da entidade) para o qual as informações do objeto podem ser os indicadores principais de eficácia e eficiência.

II. Sistemas e processos (por exemplo, o controle interno ou o sistema de TI da entidade) para o qual a informação do objeto deve ser declaração sobre sua efetividade.

III. Histórico de desempenho ou condição financeira (por exemplo, histórico de posição financeira, desempenho financeiro e fluxos de caixa) para o qual a informação do objeto pode ser o reconhecimento, a mensuração, a apresentação e a divulgação representada nas demonstrações contábeis.

Quais estão corretas?

A destinação pode ser classificada em

Na Demonstração dos Fluxos de Caixa, o pagamento representa uma diminuição relacionada à atividade

Entre os atributos da informação de custos no setor público está o valor social.

De acordo com esse atributo, a informação de custos deve

I. Geração interna.

II. Aquisição separada.

III. Aquisição por meio de transações sem contraprestação.

O reconhecimento inicial de um ativo intangível pode ocorrer por meio do que se afirma em

Assinale a opção que indica o valor depreciável das mesas, na data da compra.

Neste plano, o hospital deve identificar o que se afirma a seguir, exceto

( ) São os componentes centrais da transparência da informação contábil dos governos e de outras entidades do setor público, aprimorando-a e favorecendo-a.

( ) São elaborados para atender às necessidades específicas dos usuários primários, representados pelos usuários dos serviços e dos provedores de recursos, quando estes não detêm a prerrogativa de exigir que a entidade do setor público divulgue as informações que atendam às suas necessidades específicas.

( ) Podem compreender múltiplos relatórios, cada qual atendendo a certos aspectos dos objetivos e do alcance da elaboração e divulgação da informação contábil.

As afirmativas são, respectivamente,

As atribuições do Sistema de Contabilidade Federal em relação à essas tomadas de contas limitam-se a efetuar o registro contábil dos responsáveis pelo débito apurado, verificar o cálculo do débito e efetuar a baixa contábil, por meio de

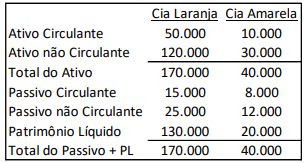

As Cias Laranja e Amarela apresentavam os seguintes balanços patrimoniais, em 31/12/2023.

Em 01/01/2024, a Cia Laranja incorporou a Cia Amarela.

Na data, não havia transações entre as duas entidades.

Em relação ao balanço patrimonial da Cia Laranja após a incorporação, analise as afirmativas a seguir:

I. O ativo circulante era de R$60.000.

II. O ativo não circulante era de R$140.000.

III. O passivo circulante era de R$23.000.

IV. O passivo não circulante era de R$37.000.

V. O patrimônio líquido era de R$130.000.

Em relação aos saldos apresentados no balanço patrimonial da

Cia Laranja após a incorporação, está correto o que se afirma em

Uma parcela do custo de aquisição do investimento não foi absorvida na consolidação.

Essa parcela deve ser mantida, no balanço patrimonial consolidado, em

• Reconhecimento e pagamento de juros sobre o capital próprio: R$30.000;

• Reconhecimento de dividendos do período: R$50.000;

• Aumento de capital social por meio da apropriação de reservas de lucros: R$100.000.

Assinale a opção que indica a variação do patrimônio líquido da sociedade empresária, no ano de 2023.

Em 02/01/2024, ela adquiriu 3 terrenos vizinhos, mas de tamanhos diferentes, pelos seguintes custos e com os seguintes objetivos:

• Terreno A: R$30.000; construção de estacionamento para que os funcionários estacionem seus carros.

• Terreno B: R$40.000; valorização de capital a longo prazo.

• Terreno C: R$50.000; construção da nova sede da empresa.

Assinale a opção que indica os montantes adicionados a cada grupo do balanço patrimonial da sociedade empresária, com a compra dos terrenos.

Assinale a opção que indica o custo de aquisição do ativo no balanço patrimonial da sociedade empresária.