Foram encontradas 77.317 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

A contabilidade gerencial é voltada a(o)

Julgue o próximo item, à luz das disposições da Portaria SFC/CGU n.º 1.037/2019.

As recomendações consistem em ações que a CGU indica às unidades auditadas para a correção de desconformidades, tratamento de riscos e aperfeiçoamento de processos de trabalho e controles, devendo ser elaborada uma recomendação para cada achado da auditoria.

Julgue o próximo item, à luz das disposições da Portaria SFC/CGU n.º 1.037/2019.

O detalhamento da metodologia é seção obrigatória do relatório de auditoria, a fim de possibilitar correta manifestação da unidade auditada.

Julgue o próximo item, à luz das disposições da Portaria SFC/CGU n.º 1.037/2019.

A matriz de achados consiste em documento auxiliar para a estruturação dos achados, o exercício da supervisão e o planejamento da redação do relatório.

Julgue o item subsequente, de acordo com as previsões da Instrução Normativa SFC/CGU n.º 3/2017, que aprova o Referencial Técnico da Atividade de Auditoria Interna Governamental do Poder Executivo Federal.

A ausência de manifestação tempestiva da CGU e das secretarias de controle interno (CISET) acerca das propostas de planos de auditoria interna recebidas não impede a adoção, pelas auditorias internas singulares e pelas unidades setoriais, das providências necessárias à aprovação interna do planejamento.

Julgue o item subsequente, de acordo com as previsões da Instrução Normativa SFC/CGU n.º 3/2017, que aprova o Referencial Técnico da Atividade de Auditoria Interna Governamental do Poder Executivo Federal.

O processo de gerenciamento dos riscos, de responsabilidade da unidade de auditoria interna governamental, deve alcançar toda a organização, contemplando a identificação, a análise, a avaliação, o tratamento, o monitoramento e a comunicação dos riscos a que a unidade auditada esteja exposta.

Julgue o item subsequente, de acordo com as previsões da Instrução Normativa SFC/CGU n.º 3/2017, que aprova o Referencial Técnico da Atividade de Auditoria Interna Governamental do Poder Executivo Federal.

O plano de auditoria interna dos órgãos setoriais e das unidades do sistema de controle interno (SCI) e suas eventuais alterações devem ser encaminhados anualmente ao órgão central do SCI ou à secretaria de controle interno (CISET), conforme o caso, para exercício da supervisão técnica.

Julgue o item subsequente, de acordo com as previsões da Instrução Normativa SFC/CGU n.º 3/2017, que aprova o Referencial Técnico da Atividade de Auditoria Interna Governamental do Poder Executivo Federal.

O responsável pela unidade de auditoria interna governamental tem a responsabilidade geral pela supervisão dos trabalhos, sendo vedada sua delegação.

De acordo com a Instrução Normativa SFC/CGU n.º 8/2017, que aprova o Manual de Orientações Técnicas da Atividade de Auditoria Interna Governamental, julgue o item a seguir.

Em razão da independência da atividade de autoria interna governamental, é vedado aos auditores internos realizar atividade de consultoria, assessoramento, aconselhamento e outros serviços relacionados, ainda que fornecidos à alta administração com a finalidade de respaldar as operações de determinada unidade.

De acordo com a Instrução Normativa SFC/CGU n.º 8/2017, que aprova o Manual de Orientações Técnicas da Atividade de Auditoria Interna Governamental, julgue o item a seguir.

A independência e a objetividade são dois pressupostos fundamentais para o exercício da auditoria interna, tanto na condução dos trabalhos quanto na emissão de opinião pela unidade de auditoria interna governamental (UAIG).

De acordo com a Instrução Normativa SFC/CGU n.º 8/2017, que aprova o Manual de Orientações Técnicas da Atividade de Auditoria Interna Governamental, julgue o item a seguir.

Parte das atividades de auditoria interna, a avaliação é composta basicamente das etapas de planejamento, execução, comunicação dos resultados e monitoramento, que devem ser observadas de forma sequencial, não havendo possibilidade de alteração do planejamento após o início da execução.

Com base nas disposições da Instrução Normativa SFC/CGU n.º 5/2021, julgue o seguinte item, relativo à auditoria interna governamental.

O plano anual de auditoria interna deve ser elaborado com a finalidade de definir os trabalhos prioritários a serem realizados no período objeto do plano, devendo considerar, entre outros aspectos, os riscos significativos a que a unidade auditada está exposta e os seus processos de governança, de gerenciamento de riscos e de controles internos.

Com base nas disposições da Instrução Normativa SFC/CGU n.º 5/2021, julgue o seguinte item, relativo à auditoria interna governamental.

As informações sobre a execução do plano anual de auditoria interna e a análise dos resultados decorrentes dos trabalhos de auditoria devem ser apresentadas a cada semestre no relatório das atividades de auditoria, devendo o plano ser adaptado após a avaliação do primeiro semestre.

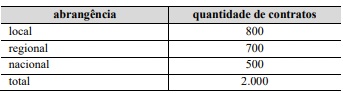

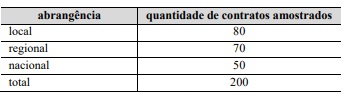

A partir das informações apresentadas na situação hipotética precedente, julgue o item a seguir.

A fração amostral global é igual a 0,1 nessa situação.

A partir das informações apresentadas na situação hipotética precedente, julgue o item a seguir.

Nesse plano amostral, a unidade amostral corresponde a cada tipo de abrangência do fornecedor (local, regional ou nacional).

A partir das informações apresentadas na situação hipotética precedente, julgue o item a seguir.

A alocação amostral nesse caso é proporcional ao tamanho dos estratos.

A partir das informações apresentadas na situação hipotética precedente, julgue o item a seguir.

O plano amostral apresentado é composto por três conglomerados.

A partir das informações apresentadas na situação hipotética precedente, julgue o item a seguir.

A probabilidade de seleção de um contrato de abrangência local, na situação hipotética apresentada, é superior à de um contrato de abrangência nacional.

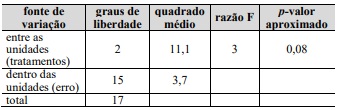

A partir das informações fornecidas pela situação hipotética precedente, julgue o item a seguir.

A hipótese alternativa referente ao teste F da ANOVA é H1: μA ≠ μB ≠ μC .

Julgue o próximo item, relativo ao monitoramento dos controles internos das organizações públicas.

As verificações práticas dos processos-chave para a confirmação da execução dos controles e a realização esporádica de auditorias internas são as práticas de monitoramento dos controles internos mais recomendáveis nas organizações públicas.