Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 77.725 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

COPESE - UFT

Órgão:

Prefeitura de Palmas - TO

Prova:

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Analista de Controle Interno |

Q2472372

Contabilidade Pública

Sobre o Relatório Resumido da Execução Orçamentária (RREO)

e o Relatório de Gestão fiscal (RGF), analise as afirmativas a

seguir.

I. O balanço orçamentário especificará, por categoria econômica, as receitas por fonte, informando as realizadas e a realizar, bem como a previsão atualizada; e despesas por grupo de natureza, discriminando a dotação para o exercício, a despesa liquidada e o saldo.

II. Acompanharão o RREO demonstrativos relativos à apuração da receita corrente líquida e da despesa com pessoal.

III. Os demonstrativos da dívida consolidada e mobiliária, de concessão de garantias, e de operações de crédito, inclusive por antecipação de receita, acompanharão o RREO.

IV. Acompanharão o RGF demonstrativos referentes ao resultado nominal e primário.

V. O demonstrativo da variação patrimonial, evidenciando a alienação de ativos e a aplicação dos recursos dela decorrentes, acompanhará o RREO referente ao último bimestre do exercício.

Assinale a alternativa CORRETA.

I. O balanço orçamentário especificará, por categoria econômica, as receitas por fonte, informando as realizadas e a realizar, bem como a previsão atualizada; e despesas por grupo de natureza, discriminando a dotação para o exercício, a despesa liquidada e o saldo.

II. Acompanharão o RREO demonstrativos relativos à apuração da receita corrente líquida e da despesa com pessoal.

III. Os demonstrativos da dívida consolidada e mobiliária, de concessão de garantias, e de operações de crédito, inclusive por antecipação de receita, acompanharão o RREO.

IV. Acompanharão o RGF demonstrativos referentes ao resultado nominal e primário.

V. O demonstrativo da variação patrimonial, evidenciando a alienação de ativos e a aplicação dos recursos dela decorrentes, acompanhará o RREO referente ao último bimestre do exercício.

Assinale a alternativa CORRETA.

Ano: 2024

Banca:

COPESE - UFT

Órgão:

Prefeitura de Palmas - TO

Prova:

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Analista de Controle Interno |

Q2472371

Contabilidade Pública

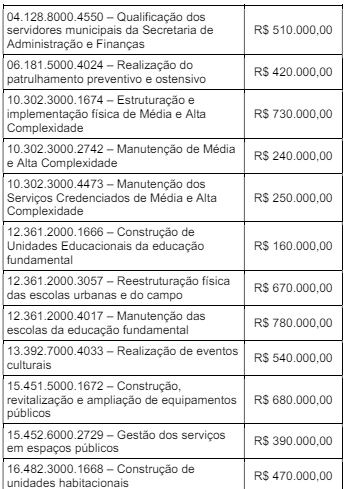

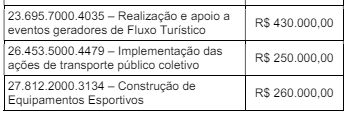

A prefeitura fictícia “Palmas Ipê Roxo” apresentou no orçamento

aprovado para o exercício de X1 a estrutura funcional

programática (função, subfunção, programa e ação),

rigorosamente na ordem apresentada, conforme segue:

Considerando somente os dados apresentados, assinale a alternativa CORRETA.

Considerando somente os dados apresentados, assinale a alternativa CORRETA.

Ano: 2024

Banca:

COPESE - UFT

Órgão:

Prefeitura de Palmas - TO

Prova:

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Analista de Controle Interno |

Q2472370

Contabilidade Pública

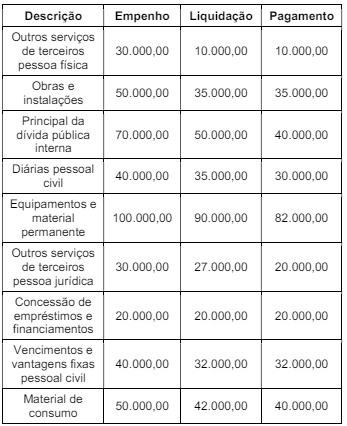

No início do exercício de X2, o contador da prefeitura fictícia

“Palmas Ipê Amarelo” apresentou ao gestor o relatório da

execução orçamentária da despesa do exercício de X1, com

posição em 31/12, conforme segue:

Considerando somente os dados apresentados da execução orçamentária da despesa em 31/12/X1, assinale a alternativa CORRETA.

Considerando somente os dados apresentados da execução orçamentária da despesa em 31/12/X1, assinale a alternativa CORRETA.

Ano: 2024

Banca:

COPESE - UFT

Órgão:

Prefeitura de Palmas - TO

Prova:

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Analista de Controle Interno |

Q2472364

Auditoria

Analise as afirmativas a seguir.

I. São considerados princípios do controle interno: atribuição de responsabilidades, segregação de funções, custo X benefício do controle, definição de rotinas internas, limitação do acesso aos ativos e auditoria interna.

II. Os controles internos podem ser classificados como contábeis e administrativos, e também como preventivos e detectivos.

III. Os controles preventivos visam identificar um erro ou irregularidade antes que aconteçam, enquanto os controles detectivos visam identificar um erro ou irregularidade após ocorrido.

IV. A segregação de funções é um princípio de controle interno que visa impedir que um funcionário exerça funções incompatíveis, que gerem conflitos de interesses.

V. Podem ser consideradas limitações do controle interno: conluio de funcionários, eventos externos, funcionários negligentes e custo X benefícios.

Assinale a alternativa CORRETA.

I. São considerados princípios do controle interno: atribuição de responsabilidades, segregação de funções, custo X benefício do controle, definição de rotinas internas, limitação do acesso aos ativos e auditoria interna.

II. Os controles internos podem ser classificados como contábeis e administrativos, e também como preventivos e detectivos.

III. Os controles preventivos visam identificar um erro ou irregularidade antes que aconteçam, enquanto os controles detectivos visam identificar um erro ou irregularidade após ocorrido.

IV. A segregação de funções é um princípio de controle interno que visa impedir que um funcionário exerça funções incompatíveis, que gerem conflitos de interesses.

V. Podem ser consideradas limitações do controle interno: conluio de funcionários, eventos externos, funcionários negligentes e custo X benefícios.

Assinale a alternativa CORRETA.

Ano: 2024

Banca:

SELECON

Órgão:

CRO-MT

Prova:

SELECON - 2024 - CRO-MT - Analista Administrativo - Financeiro |

Q2472095

Contabilidade Pública

De acordo com o manual de contabilidade aplicada ao

setor público, os elementos das demonstrações contábeis

correspondem às estruturas básicas para fornecer dados que

permitem aos usuários obterem informações que os satisfaçam,

bemcomoatingiremas característicasqualitativasdas informações

contábeis. Um dos elementos dessa estrutura que corresponde a

uma obrigação presente de um evento do passado, cuja extinção

resulta na saída de recursos, denomina-se:

Ano: 2024

Banca:

SELECON

Órgão:

CRO-MT

Prova:

SELECON - 2024 - CRO-MT - Analista Administrativo - Financeiro |

Q2472094

Contabilidade Pública

De acordo com a Lei n.º 4.320/64, na contabilidade pública, o

regime adotado nas despesas é o de

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Câmara de Belo Horizonte - MG

Prova:

Instituto Consulplan - 2024 - Câmara de Belo Horizonte - MG - Procurador |

Q2471105

Contabilidade Pública

Consideram-se Restos a Pagar as despesas empenhadas, mas não pagas até o dia 31 de dezembro, distinguindo-se em processadas e não processadas. De acordo com o disposto na Lei Federal nº 4.320/1964, assinale a afirmativa correta.

Ano: 2024

Banca:

SELECON

Órgão:

Câmara de Rondonópolis - MT

Prova:

SELECON - 2024 - Câmara de Rondonópolis - MT - Analista Legislativo - Contabilidade e Finanças |

Q2470957

Contabilidade Pública

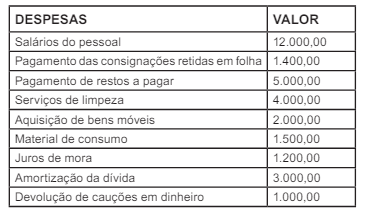

O órgão público realizou as despesas relacionados no quadro

a seguir:

Os valores das despesas orçamentárias e extraorçamentárias, respectivamente, são:

Os valores das despesas orçamentárias e extraorçamentárias, respectivamente, são:

Ano: 2024

Banca:

SELECON

Órgão:

Câmara de Rondonópolis - MT

Prova:

SELECON - 2024 - Câmara de Rondonópolis - MT - Analista Legislativo - Contabilidade e Finanças |

Q2470955

Contabilidade Pública

A Câmara Municipal recebe o duodécimo dos recursos que

lhe competem, oriundos da arrecadação da Prefeitura. Entre

esses recursos financeiros, destacam-se as receitas:

Ano: 2024

Banca:

SELECON

Órgão:

Câmara de Rondonópolis - MT

Prova:

SELECON - 2024 - Câmara de Rondonópolis - MT - Analista Legislativo - Contabilidade e Finanças |

Q2470954

Contabilidade Pública

Os gastos com educação e saúde têm limites de aplicação

mínimos calculados com base na arrecadação de receitas:

Ano: 2024

Banca:

SELECON

Órgão:

Câmara de Rondonópolis - MT

Prova:

SELECON - 2024 - Câmara de Rondonópolis - MT - Analista Legislativo - Contabilidade e Finanças |

Q2470953

Contabilidade Pública

A receita proveniente de aluguéis de imóveis públicos tem a

classificação orçamentária amparada, de acordo com a categoria

econômica, origem e espécie, respectivamente, em corrente:

Ano: 2024

Banca:

SELECON

Órgão:

Câmara de Rondonópolis - MT

Prova:

SELECON - 2024 - Câmara de Rondonópolis - MT - Analista Legislativo - Contabilidade e Finanças |

Q2470950

Contabilidade Pública

O orçamento público é materializado por lei que não poderá

conter dispositivo estranho à essência da matéria orçamentária,

ressalvadas as exceções previstas na Lei nº 4320/64. Entre as

exceções, destaca-se:

Ano: 2024

Banca:

SELECON

Órgão:

Câmara de Rondonópolis - MT

Prova:

SELECON - 2024 - Câmara de Rondonópolis - MT - Analista Legislativo - Contabilidade e Finanças |

Q2470948

Contabilidade Pública

A operação realizada pela administração pública

demonstrada no balanço financeiro elaborado ao final do exercício

é denominada:

Ano: 2024

Banca:

SELECON

Órgão:

Câmara de Rondonópolis - MT

Prova:

SELECON - 2024 - Câmara de Rondonópolis - MT - Analista Legislativo - Contabilidade e Finanças |

Q2470947

Contabilidade Pública

O fator que provoca uma variação patrimonial diminutiva

refletida no demonstrativo contábil correspondente é o/a:

Ano: 2024

Banca:

SELECON

Órgão:

Câmara de Rondonópolis - MT

Prova:

SELECON - 2024 - Câmara de Rondonópolis - MT - Analista Legislativo - Contabilidade e Finanças |

Q2470946

Contabilidade Pública

O resultado patrimonial apurado ao final do exercício que será

incorporado ao patrimônio líquido é registrado no demonstrativo

contábil denominado demonstração:

Ano: 2024

Banca:

SELECON

Órgão:

Câmara de Rondonópolis - MT

Prova:

SELECON - 2024 - Câmara de Rondonópolis - MT - Analista Legislativo - Contabilidade e Finanças |

Q2470945

Contabilidade Pública

A liquidação de uma despesa pública se processa com a

adoção do seguinte procedimento:

Ano: 2024

Banca:

SELECON

Órgão:

Câmara de Rondonópolis - MT

Prova:

SELECON - 2024 - Câmara de Rondonópolis - MT - Analista Legislativo - Contabilidade e Finanças |

Q2470943

Contabilidade Pública

O demonstrativo contábil que identifica o resultado entre as

previsões e as realizações das receitas públicas é denominado:

Ano: 2024

Banca:

SELECON

Órgão:

Câmara de Rondonópolis - MT

Prova:

SELECON - 2024 - Câmara de Rondonópolis - MT - Analista Legislativo - Contabilidade e Finanças |

Q2470942

Contabilidade Pública

O documento emitido pela Administração Pública que

comprova a existência de crédito orçamentário e constitui uma

garantia do direito de receber do credor é denominado nota de:

Ano: 2024

Banca:

SELECON

Órgão:

Câmara de Rondonópolis - MT

Prova:

SELECON - 2024 - Câmara de Rondonópolis - MT - Analista Legislativo - Contabilidade e Finanças |

Q2470941

Contabilidade Pública

A operação que terá registro na contabilidade orçamentária,

financeira e patrimonial é:

Ano: 2024

Banca:

SELECON

Órgão:

Câmara de Rondonópolis - MT

Prova:

SELECON - 2024 - Câmara de Rondonópolis - MT - Analista Legislativo - Contabilidade e Finanças |

Q2470940

Contabilidade Pública

A receita pública, de acordo com a Lei nº 4320/64, é própria

do exercício financeiro no qual houve a: