Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 77.725 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

IBADE

Órgão:

Prefeitura de São Felipe D`Oeste - RO

Prova:

IBADE - 2024 - Prefeitura de São Felipe D`Oeste - RO - Contador |

Q2487260

Contabilidade Pública

Os critérios de avaliação do ativo e do passivo na

Contabilidade Pública orientam como os elementos

patrimoniais devem ser mensurados e apresentados nas

demonstrações contábeis. Qual dos critérios dispostos,

NÃO é utilizado na avaliação de ativos e passivos, segundo

as normas brasileiras de contabilidade aplicadas ao setor

público?

Ano: 2024

Banca:

IBADE

Órgão:

Prefeitura de São Felipe D`Oeste - RO

Prova:

IBADE - 2024 - Prefeitura de São Felipe D`Oeste - RO - Contador |

Q2487259

Contabilidade Pública

Os fatos contábeis e suas respectivas variações

patrimoniais são essenciais para o entendimento da

situação financeira e patrimonial das entidades públicas.

Qual das opções abaixo melhor define um fato contábil?

Ano: 2024

Banca:

IBADE

Órgão:

Prefeitura de São Felipe D`Oeste - RO

Prova:

IBADE - 2024 - Prefeitura de São Felipe D`Oeste - RO - Contador |

Q2487258

Contabilidade Pública

Dentro da Contabilidade Pública, os Princípios Contábeis

Fundamentais orientam a execução contábil. Qual dos

princípios abaixo é reconhecido pelo Conselho Federal de

Contabilidade como fundamental para a prática contábil

no setor público?

Ano: 2024

Banca:

IBADE

Órgão:

Prefeitura de São Felipe D`Oeste - RO

Prova:

IBADE - 2024 - Prefeitura de São Felipe D`Oeste - RO - Controlador Interno |

Q2487211

Contabilidade Pública

Os demonstrativos da gestão fiscal e patrimonial são

essenciais para a transparência e o controle das finanças

públicas. Considerando o tema, qual demonstrativo que

evidencia as receitas arrecadadas e as despesas realizadas

em um determinado período, confrontando-os com os

valores previstos no orçamento?

Ano: 2024

Banca:

IBADE

Órgão:

Prefeitura de São Felipe D`Oeste - RO

Prova:

IBADE - 2024 - Prefeitura de São Felipe D`Oeste - RO - Controlador Interno |

Q2487210

Contabilidade Pública

Créditos adicionais são instrumentos utilizados no

orçamento público para a realização de despesas não

previstas ou superiores às inicialmente autorizadas. Nesse

contexto, das alternativas dispostas, qual NÃO é um tipo

de crédito adicional conforme definido na legislação

brasileira?

Ano: 2024

Banca:

IBADE

Órgão:

Prefeitura de São Felipe D`Oeste - RO

Prova:

IBADE - 2024 - Prefeitura de São Felipe D`Oeste - RO - Controlador Interno |

Q2487209

Contabilidade Pública

Os sistemas contábeis governamentais são estruturados

para atender às diversas necessidades de informação e

controle. Qual sistema responsável por registrar as

variações patrimoniais afetando o patrimônio público?

Ano: 2024

Banca:

IBADE

Órgão:

Prefeitura de São Felipe D`Oeste - RO

Prova:

IBADE - 2024 - Prefeitura de São Felipe D`Oeste - RO - Controlador Interno |

Q2487208

Contabilidade Pública

Os princípios orçamentários são fundamentais para a

elaboração, execução e controle do orçamento público.

Qual é o princípio orçamentário que assegura que todas as

receitas e despesas do governo devem estar previstas no

orçamento?

Ano: 2024

Banca:

IBADE

Órgão:

Prefeitura de São Felipe D`Oeste - RO

Prova:

IBADE - 2024 - Prefeitura de São Felipe D`Oeste - RO - Controlador Interno |

Q2487207

Contabilidade Pública

No campo da contabilidade governamental, diferentes

regimes contábeis são aplicados de acordo com a natureza

das operações e dos registros. Nesse sentido, a alternativa

que melhor define o regime de competência aplicado nas

contabilidades governamentais é:

Ano: 2024

Banca:

MSConcursos

Órgão:

Prefeitura de Mirante da Serra - RO

Prova:

MS CONCURSOS - 2024 - Prefeitura de Mirante da Serra - RO - Contador II |

Q2486551

Contabilidade Pública

Com base nas disposições da Constituição Federal de 1988, acerca do orçamento público,

a lei instituída pelo poder Executivo, responsável por estabelecer, de forma regionalizada, as

diretrizes, objetivos e metas da administração pública federal para as despesas de capital e

outras delas decorrentes e para as relativas aos programas de duração continuada,

denomina-se:

Ano: 2024

Banca:

MSConcursos

Órgão:

Prefeitura de Mirante da Serra - RO

Prova:

MS CONCURSOS - 2024 - Prefeitura de Mirante da Serra - RO - Contador II |

Q2486548

Contabilidade Pública

A geração de despesas requer um cuidadoso planejamento e controle por parte dos

gestores públicos, visando garantir a responsabilidade na gestão dos recursos públicos. De

acordo com a LRF, despesa corrente derivada de lei, medida provisória ou ato administrativo

normativo que fixem para o ente a obrigação legal de sua execução por um período superior

a dois exercícios é denominada:

Ano: 2024

Banca:

MSConcursos

Órgão:

Prefeitura de Mirante da Serra - RO

Prova:

MS CONCURSOS - 2024 - Prefeitura de Mirante da Serra - RO - Contador II |

Q2486543

Auditoria

A amostragem de auditoria permite que o auditor obtenha e avalie a evidência de

averiguação em relação a algumas características dos itens selecionados de modo a concluir,

ou ajudar a concluir sobre a população da qual a amostra é retirada. Nesse contexto, é correto

afirmar:

Ano: 2024

Banca:

MSConcursos

Órgão:

Prefeitura de Mirante da Serra - RO

Prova:

MS CONCURSOS - 2024 - Prefeitura de Mirante da Serra - RO - Contador II |

Q2486542

Auditoria

Os trabalhos de asseguração são planejados e realizados com postura de ceticismo

profissional para obter evidências apropriadas e suficientes no contexto do trabalho sobre o

resultado obtido da mensuração ou avaliação do objeto auditado. Nesse sentido, ao

considerar a materialidade como elemento do julgamento profissional, é incorreto afirmar:

Q2486063

Contabilidade Geral

Assinale a opção que indica um exemplo de ativo biológico e o seu

respectivo produto agrícola, de acordo com o Pronunciamento

Técnico CPC 29- Ativo Biológico e Produto Agrícola.

Q2486062

Contabilidade Geral

Uma sociedade empresária foi constituída com o objetivo de

vender ovos de galinhas e galinhas para corte.

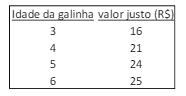

Em 01/01/X0, a sociedade empresária adquiriu 30 galinhas de 3 anos, 40 galinhas de 4 anos e 50 galinhas de 5 anos. Os custos unitários das galinhas eram, respectivamente, de R$15,00, R$20,00 e R$18,00.

As galinhas, antes de completar 5 anos, são destinadas à venda para corte, enquanto as demais galinhas são destinadas à produção de ovos. Em X0, nenhuma galinha foi vendida. Em 31/12/X0, os valores justos das galinhas eram os seguintes:

Assinale a opção que indica o valor registrado no Balanço Patrimonial da sociedade empresária em 31/12/X0 como Ativos Biológicos.

Em 01/01/X0, a sociedade empresária adquiriu 30 galinhas de 3 anos, 40 galinhas de 4 anos e 50 galinhas de 5 anos. Os custos unitários das galinhas eram, respectivamente, de R$15,00, R$20,00 e R$18,00.

As galinhas, antes de completar 5 anos, são destinadas à venda para corte, enquanto as demais galinhas são destinadas à produção de ovos. Em X0, nenhuma galinha foi vendida. Em 31/12/X0, os valores justos das galinhas eram os seguintes:

Assinale a opção que indica o valor registrado no Balanço Patrimonial da sociedade empresária em 31/12/X0 como Ativos Biológicos.

Q2486059

Auditoria Governamental

A respeito das técnicas que podem ser utilizadas no planejamento

e na execução de uma auditoria governamental, analise as

afirmativas a seguir.

I. Análise das transações que geraram lançamentos em determinada conta contábil. O auditor, após selecionar os lançamentos contábeis que serão auditados, passa a identificar e a investigar a existência, legalidade e pertinência dos fatos correspondentes aos respectivos lançamentos contábeis.

II. Comparação do registro da movimentação de contas bancárias ou contábeis entre si, ou com elementos, fatos ou ocorrências relacionadas à movimentação.

III. Técnica em que são registrados riscos decorrentes de fraquezas e ameaças visando aferir o impacto e as probabilidades de ocorrência de risco no contexto dos controles existentes.

As afirmativas correspondem, respectivamente, às seguintes técnicas:

I. Análise das transações que geraram lançamentos em determinada conta contábil. O auditor, após selecionar os lançamentos contábeis que serão auditados, passa a identificar e a investigar a existência, legalidade e pertinência dos fatos correspondentes aos respectivos lançamentos contábeis.

II. Comparação do registro da movimentação de contas bancárias ou contábeis entre si, ou com elementos, fatos ou ocorrências relacionadas à movimentação.

III. Técnica em que são registrados riscos decorrentes de fraquezas e ameaças visando aferir o impacto e as probabilidades de ocorrência de risco no contexto dos controles existentes.

As afirmativas correspondem, respectivamente, às seguintes técnicas:

Q2486058

Auditoria Governamental

Quanto à auditoria governamental, governança e gestão de riscos,

assinale a afirmativa incorreta.

Q2486057

Auditoria Governamental

Conforme as Normas Brasileiras de Auditoria do Setor Público, as

auditorias podem ser exigidas pela legislação, solicitadas por um

órgão legislativo ou de controle, iniciadas pelo próprio órgão de

auditoria governamental ou realizadas por simples acordo com a

entidade auditada.

Em relação à fase de planejamento das auditorias governamentais, assinale o procedimento que não lhe compete.

Em relação à fase de planejamento das auditorias governamentais, assinale o procedimento que não lhe compete.

Q2486056

Auditoria Governamental

Na seleção de objetos de auditoria governamental com ênfase nos

riscos (metodologia de Auditoria Baseada em Riscos) são utilizados

determinados critérios para identificação daqueles objetos que

apresentem maior nível de riscos.

Por sua vez, há a auditoria de gestão de riscos que tem por objetivo a verificação da maturidade da gestão de riscos de uma organização.

Apesar se tratar de coisas diversas, ambas abordam a análise de riscos, que possui como propósito compreender a natureza do risco e determinar o seu nível.

Quanto à análise de riscos em auditoria governamental, assinale a afirmativa correta.

Por sua vez, há a auditoria de gestão de riscos que tem por objetivo a verificação da maturidade da gestão de riscos de uma organização.

Apesar se tratar de coisas diversas, ambas abordam a análise de riscos, que possui como propósito compreender a natureza do risco e determinar o seu nível.

Quanto à análise de riscos em auditoria governamental, assinale a afirmativa correta.

Q2486054

Auditoria

O objetivo do auditor é a formação de uma opinião, a ser expressa

claramente por meio de relatório escrito, sobre as demonstrações

contábeis com base na avaliação das conclusões alcançadas pela

evidência de auditoria obtida.

Quanto à formação de opinião e à emissão do relatório de auditoria, assinale a afirmativa incorreta.

Quanto à formação de opinião e à emissão do relatório de auditoria, assinale a afirmativa incorreta.

Q2486053

Auditoria

O risco de auditoria é uma função dos riscos de distorção relevante

e do risco de detecção. Sendo que os riscos de distorção relevante

podem existir em dois níveis: no nível geral das demonstrações

contábeis e no nível da afirmação para classes de transações,

saldos contábeis e divulgações.

A NBC TA 315 (R1) dispõe sobre a identificação e a avaliação dos riscos de distorção relevante por meio do entendimento da entidade e do seu ambiente.

Com base na NBC TA 315 (R1), assinale a afirmativa incorreta.

A NBC TA 315 (R1) dispõe sobre a identificação e a avaliação dos riscos de distorção relevante por meio do entendimento da entidade e do seu ambiente.

Com base na NBC TA 315 (R1), assinale a afirmativa incorreta.