Foram encontradas 77.725 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

EMPREGUE AS INFORMAÇÕES A SEGUIR PARA RESPONDER À QUESTÃO

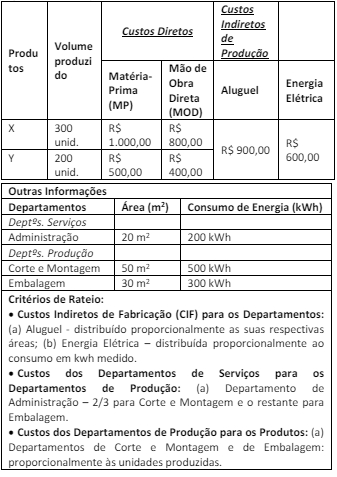

Uma empresa aloca seus Custos Indiretos de Fabricação (CIF) pelo Custeio por Absorção com Departamentalização e apresentou as seguintes informações:

As afirmativas são, respectivamente,

EMPREGUE AS INFORMAÇÕES A SEGUIR PARA RESPONDER À QUESTÃO

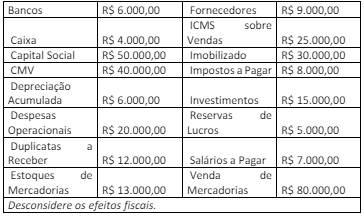

Uma empresa apresentou as seguintes contas e seus respectivos saldos extraídos do seguinte Balancete de Verificação referente ao exercício de 2023:

EMPREGUE AS INFORMAÇÕES A SEGUIR PARA RESPONDER À QUESTÃO

Uma empresa apresentou as seguintes contas e seus respectivos saldos extraídos do seguinte Balancete de Verificação referente ao exercício de 2023:

EMPREGUE AS INFORMAÇÕES A SEGUIR PARA RESPONDER À QUESTÃO

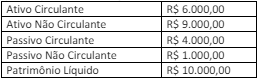

Uma empresa apresentou as seguintes informações:

Sabe-se que do total do Ativo não Circulante, o valor de R$ 800,00 é

de Estoques; do total do Ativo Não Circulante o valor de R$ 2.000,00

é de Ativo Realizável a Longo Prazo; o Passivo não Circulante é

composto somente pelo grupo de Exigível a Longo Prazo.

EMPREGUE AS INFORMAÇÕES A SEGUIR PARA RESPONDER À QUESTÃO

Uma empresa apresentou as seguintes informações:

Sabe-se que do total do Ativo não Circulante, o valor de R$ 800,00 é

de Estoques; do total do Ativo Não Circulante o valor de R$ 2.000,00

é de Ativo Realizável a Longo Prazo; o Passivo não Circulante é

composto somente pelo grupo de Exigível a Longo Prazo.

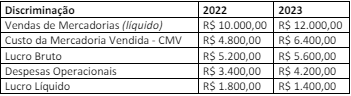

Uma empresa apresentou as seguintes informações referentes aos exercícios de 2022 e 2023:

Considerando somente as informações apresentadas, a análise

vertical da Demonstração do Resultado evidenciará que houve

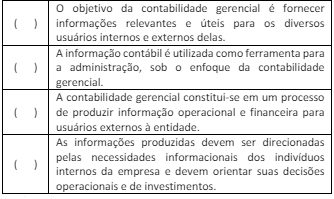

I. A análise de liquidez busca verificar a capacidade da entidade cumprir seus compromissos e obrigações assumidos. II. A análise de rentabilidade busca verificar se a entidade remunera, efetivamente, os capitais nela empregados, principalmente o capital próprio. III. A liquidez e a rentabilidade representam objetivos conflitantes, pois o máximo da liquidez significa disponibilidade de recursos financeiros, o que reduz a rentabilidade. IV. A liquidez e a rentabilidade possuem objetivos comuns, pois a maximização da rentabilidade implica ter recursos disponíveis para liquidação de obrigações e investimentos.

É correto o que se afirma em

I. Durante todo o percurso da auditoria, pode-se revisar o nível de materialidade, mas, segundo as normas, o melhor momento para realização dessa análise é quando o conjunto de distorções detectadas durante a auditoria se aproximar da materialidade determinada inicialmente, pois isso indica que existe um risco maior do que o aceitável de que eventuais distorções não detectadas, quando consideradas no conjunto das distorções acumuladas durante a auditoria, venham exceder a materialidade. Nesse caso, pode-se concluir que existem ainda distorções não detectadas devido à presença do risco de amostragem e do risco não relacionado com a amostragem. II. Sempre que uma revisão de materialidade for necessária, o auditor deve considerar e documentar o impacto da revisão nos riscos avaliados e na natureza, época e extensão dos procedimentos adicionais de auditoria. Isso significa que se a materialidade for reduzida é possível que sejam necessárias alterações nas avaliações de riscos e na aplicação de novos procedimentos adicionais de auditoria. III. Se for constatada a necessidade de uma materialidade mais baixa para as demonstrações financeiras como um todo, devese avaliar também se é necessário rever a materialidade para execução da auditoria. Em caso positivo, é necessário avaliar se a natureza, época e extensão dos procedimentos de auditoria adicionais continuam apropriadas.

Assinale

I. Estrutura de relatório financeiro aplicável consiste no conjunto de regras para elaboração de relatórios financeiros que a administração adota e que é considerado aceitável em vista da natureza da entidade e do objetivo das demonstrações financeiras ou das exigências de leis ou regulamentos. II. São as regras previamente estabelecidas que norteiam o processo de elaboração das demonstrações financeiras. III. Essas regras constituem o conjunto ou a estrutura de normas contábeis que estabelecem o regime contábil, os procedimentos de mensuração de ativos e passivos como também as demonstrações financeiras obrigatórias, sejam de propósito geral ou específico.

Assinale

I. A estratégia global de auditoria tem a finalidade de orientar o desenvolvimento do plano de auditoria. II. A estratégia de auditoria está para a fase de planejamento assim como o plano de auditoria está para a fase de execução, pois traz as decisões e os temas que deverão ser necessariamente observados no desenvolvimento do plano de auditoria, como a determinação da materialidade, a identificação preliminar das áreas em que pode haver maior risco de distorções relevantes, a previsão de uso de técnicas de auditoria assistidas por computador, dentre outras. III. A definição da estratégia global de auditoria exige que o auditor tenha uma visão prospectiva do trabalho; portanto, devem ser realizadas reuniões entre membros da equipe, responsáveis pela governança e administradores da entidade com vistas à compreensão das características e requerimentos do trabalho e das expectativas existentes.

Assinale