Questões de Concurso

Foram encontradas 77.725 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

UFMT

Órgão:

Prefeitura de Apiacás - MT

Prova:

UFMT - 2024 - Prefeitura de Apiacás - MT - Controlador Interno |

Q2503830

Contabilidade Pública

A Demonstração das Variações Patrimoniais (DVP) é um relatório contábil que evidencia as alterações

verificadas no patrimônio da entidade pública, resultantes ou independentes da execução orçamentária, e

indica o resultado patrimonial do período. O resultado patrimonial do período é apurado na DVP pelo

confronto entre as Variações Patrimoniais Aumentativas (VPA) e Diminutivas (VPD), e pode ser

superavitário ou deficitário. Suponha que o Município Santa Albertina tenha incorrido, no ano de 2023, nos

seguintes lançamentos:

• Impostos, taxas e contribuições de melhoria recebidas: R$ 250.000,00 • Provisionamento de precatórios: R$ 5.000,00 • Royalties: R$ 30.000,00 • Pessoal e encargos sociais: R$ 150.000,00 • Exploração de serviços e de direitos: R$ 20.000,00 • Despesa com investimentos: R$ 100.000,00 • Transferências intergovernamentais recebidas: R$ 100.000,00 • Custos dos serviços prestados: R$ 50.000,00 • Alienação de terreno: R$ 10.000,00 • Ganho com desincorporação de passivos: R$ 15.000,00 • Juros e encargos incorridos: R$ 20.000,00 • Depreciação, Exaustão e amortização: R$ 15.000,00

Com base nessas informações e no Manual de Contabilidade Aplicada ao Setor Público (10ª ed.), é correto afirmar que o Município de Santa Albertina apresentou

• Impostos, taxas e contribuições de melhoria recebidas: R$ 250.000,00 • Provisionamento de precatórios: R$ 5.000,00 • Royalties: R$ 30.000,00 • Pessoal e encargos sociais: R$ 150.000,00 • Exploração de serviços e de direitos: R$ 20.000,00 • Despesa com investimentos: R$ 100.000,00 • Transferências intergovernamentais recebidas: R$ 100.000,00 • Custos dos serviços prestados: R$ 50.000,00 • Alienação de terreno: R$ 10.000,00 • Ganho com desincorporação de passivos: R$ 15.000,00 • Juros e encargos incorridos: R$ 20.000,00 • Depreciação, Exaustão e amortização: R$ 15.000,00

Com base nessas informações e no Manual de Contabilidade Aplicada ao Setor Público (10ª ed.), é correto afirmar que o Município de Santa Albertina apresentou

Ano: 2024

Banca:

UFMT

Órgão:

Prefeitura de Apiacás - MT

Prova:

UFMT - 2024 - Prefeitura de Apiacás - MT - Controlador Interno |

Q2503829

Contabilidade Pública

Considere os seguintes dados extraídos do Balanço Orçamentário de um determinado ente público referente

ao exercício de 2023:

▪ Recebimento de receitas tributárias no valor de R$ 1.000,00; ▪ Despesas empenhadas no valor de R$ 900,00; ▪ Despesas liquidadas no valor de R$ 700,00; e ▪ Despesas pagas no valor de R$ 200,00.

Com base unicamente nessas informações, assinale a afirmativa correta.

▪ Recebimento de receitas tributárias no valor de R$ 1.000,00; ▪ Despesas empenhadas no valor de R$ 900,00; ▪ Despesas liquidadas no valor de R$ 700,00; e ▪ Despesas pagas no valor de R$ 200,00.

Com base unicamente nessas informações, assinale a afirmativa correta.

Ano: 2024

Banca:

UFMT

Órgão:

Prefeitura de Apiacás - MT

Prova:

UFMT - 2024 - Prefeitura de Apiacás - MT - Controlador Interno |

Q2503828

Contabilidade Pública

Os ingressos de recursos financeiros nos cofres do Estado denominam-se receitas públicas, registradas como

receitas orçamentárias, quando representam disponibilidades de recursos financeiros para o erário, ou

ingressos extraorçamentários, quando representam apenas entradas compensatórias. As receitas

orçamentárias são classificadas segundo os critérios de Natureza; Fonte/Destinação de Recursos; e Indicador

de Resultado Primário. Assim, considerando que a estrutura adotada no Manual de Contabilidade Aplicado

ao Setor Público (MCASP), 10 ed. é “a.b.c.d.dd.d.e”, assinale a afirmativa correta.

Ano: 2024

Banca:

UFMT

Órgão:

Prefeitura de Apiacás - MT

Prova:

UFMT - 2024 - Prefeitura de Apiacás - MT - Contador |

Q2503825

Contabilidade Pública

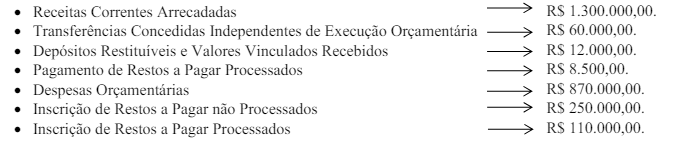

Considere os seguintes dados extraídos do Balanço Financeiro de um determinado ente público no final de

um determinado exercício financeiro (valores em reais):

Com base nas informações apresentadas no período, o resultado financeiro é:

Com base nas informações apresentadas no período, o resultado financeiro é:

Ano: 2024

Banca:

UFMT

Órgão:

Prefeitura de Apiacás - MT

Prova:

UFMT - 2024 - Prefeitura de Apiacás - MT - Contador |

Q2503824

Contabilidade Pública

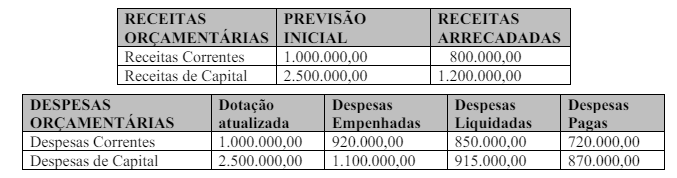

Analise os dados abaixo.

Considerando exclusivamente os dados extraídos do Balanço Orçamentário apresentados, informe o total do

Resultado Orçamentário (valores em reais).

Ano: 2024

Banca:

UFMT

Órgão:

Prefeitura de Apiacás - MT

Prova:

UFMT - 2024 - Prefeitura de Apiacás - MT - Contador |

Q2503822

Contabilidade Pública

A Demonstração das Variações Patrimoniais do Município Aurora, ao final do exercício de 2023,

apresentou, de forma resumida, os seguintes valores (expressos em reais):

• O Patrimônio Líquido apresentado no Balanço Patrimonial antes da apropriação do resultado do exercício de 2023 totaliza R$ 420.000,00.

Marque o total do Patrimônio Líquido a ser apresentado no Balanço Patrimonial ao final do exercício de 2023.

• O Patrimônio Líquido apresentado no Balanço Patrimonial antes da apropriação do resultado do exercício de 2023 totaliza R$ 420.000,00.

Marque o total do Patrimônio Líquido a ser apresentado no Balanço Patrimonial ao final do exercício de 2023.

Ano: 2024

Banca:

UFMT

Órgão:

Prefeitura de Apiacás - MT

Prova:

UFMT - 2024 - Prefeitura de Apiacás - MT - Contador |

Q2503821

Contabilidade Pública

A Demonstração dos Fluxos de Caixa (DFC) apresenta as entradas e saídas de caixa classificadas nos fluxos

operacional, de investimento e de financiamento. Exemplo de fato a ser apresentado no fluxo de

financiamento:

Ano: 2024

Banca:

UFMT

Órgão:

Prefeitura de Apiacás - MT

Prova:

UFMT - 2024 - Prefeitura de Apiacás - MT - Contador |

Q2503820

Contabilidade Pública

O déficit orçamentário é representado pela diferença a menor entre a Execução da Receita e da Despesa

Orçamentária e deve ser apresentado no Balanço Orçamentário na coluna

Ano: 2024

Banca:

UFMT

Órgão:

Prefeitura de Apiacás - MT

Prova:

UFMT - 2024 - Prefeitura de Apiacás - MT - Contador |

Q2503819

Contabilidade Pública

O município Delta adquiriu um veículo para uso exclusivo da Secretaria Municipal de Fazenda. O veículo

foi comprado por R$ 120.000,00, possui uma vida útil estimada de 10 anos e o setor de comissão de

patrimônio estabeleceu, com base nas últimas avaliações realizadas, que o valor residual é de R$ 10.000,00.

A administração municipal optou por utilizar o método de depreciação linear para contabilizar o desgaste e a

obsolescência do veículo ao longo do tempo. Considerando que o veículo já está em uso há 4 anos, qual o

seu valor contábil líquido que deve constar no balanço patrimonial do município?

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Coronel Bicaco - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Coronel Bicaco - RS - Contador |

Q2503754

Auditoria

Com relação à suficiência das evidências de auditoria, assinale a alternativa

INCORRETA.

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Coronel Bicaco - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Coronel Bicaco - RS - Contador |

Q2503753

Contabilidade Pública

Ao tratar da classificação das despesas públicas, o Art. 15, §2º da

Lei Federal nº 4.320/1964 considera material permanente aquele com duração superior a:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Coronel Bicaco - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Coronel Bicaco - RS - Contador |

Q2503752

Contabilidade Pública

Em 30/06/2021, a Prefeitura Municipal de BVT adquiriu um veículo para o transporte

escolar pelo montante de R$ 750.000,00 (setecentos e cinquenta mil reais), com custos adicionais de

adaptação de R$ 25.000,00 (vinte e cinco mil reais). Considerando uma vida útil de 20 (vinte) anos e

um valor residual estimado em 40% (quarenta por cento), adotado o método linear, qual o valor da

depreciação acumulada do veículo em 31/12/2021?

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Coronel Bicaco - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Coronel Bicaco - RS - Contador |

Q2503751

Contabilidade Pública

Segundo as Normas de Contabilidade Aplicadas ao Setor Público, na estrutura do

Balanço Patrimonial, está presente o Quadro das Contas de Compensação, com os atos potenciais do

ativo e do passivo a executar, que potencialmente podem afetar o patrimônio do ente. Ao realizar o

registro de Controle para Execução da Dívida Ativa, o contador deve utilizar a Classe:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Coronel Bicaco - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Coronel Bicaco - RS - Contador |

Q2503750

Contabilidade Pública

Com base na NBC TSP 07, de 22 de setembro de 2017, quanto ao tratamento contábil

do Ativo Imobilizado no Setor Público, é correto afirmar que:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Coronel Bicaco - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Coronel Bicaco - RS - Contador |

Q2503749

Contabilidade Pública

O item 22 da NBC TSP 03, de 21 de outubro de 2016, traz requisitos para o

reconhecimento de uma provisão. Essa provisão deve ser reconhecida quando:

I. A entidade tem obrigação presente, necessariamente formalizada, decorrente de evento passado. II. Uma estimativa confiável possa ser realizada acerca do valor da obrigação. III. For provável que seja necessária a saída de recursos que incorporam benefícios econômicos ou potencial de serviços para que a obrigação seja liquidada.

Quais estão INCORRETAS?

I. A entidade tem obrigação presente, necessariamente formalizada, decorrente de evento passado. II. Uma estimativa confiável possa ser realizada acerca do valor da obrigação. III. For provável que seja necessária a saída de recursos que incorporam benefícios econômicos ou potencial de serviços para que a obrigação seja liquidada.

Quais estão INCORRETAS?

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Coronel Bicaco - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Coronel Bicaco - RS - Contador |

Q2503746

Auditoria Governamental

Segundo as diretrizes e princípios constitucionais da Administração Pública,

“_____________ refere-se à relação entre duas partes, em que a primeira delega responsabilidade

para a segunda, que deverá exercer a gestão dos recursos, o que gera uma obrigação de prestação

de contas da segunda parte perante a primeira” (Akutsu & Pinho, 2002; Pinho & Sacramento, 2009;

Tomio & Filho, 2013).

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Coronel Bicaco - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Coronel Bicaco - RS - Agente de Controle Interno |

Q2503733

Auditoria Governamental

Segundo o Manual de Auditoria Operacional do Tribunal de Contas da União (2020),

para mitigar riscos relacionados à dificuldade de acesso à informação ou informação de baixa

qualidade, recomenda-se:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Coronel Bicaco - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Coronel Bicaco - RS - Agente de Controle Interno |

Q2503728

Contabilidade de Custos

Segundo Eliseu Martins (2010): “é a unidade mínima de acumulação de Custos

Indiretos. Mas não é necessariamente uma unidade administrativa, só ocorrendo quando coincide com

o próprio departamento”. Trata-se do(a):

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Coronel Bicaco - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Coronel Bicaco - RS - Agente de Controle Interno |

Q2503727

Auditoria

Sobre a estrutura conceitual básica para a elaboração de relatórios financeiros,

assinale a alternativa INCORRETA.

Ano: 2024

Banca:

ACAFE

Órgão:

Prefeitura de Lajeado Grande - SC

Prova:

ACAFE - 2024 - Prefeitura de Lajeado Grande - SC - Coordenador de Controle Interno |

Q2503235

Auditoria

Os testes de auditoria são importantes ferramentas que

visam a eficiência do processo auditado. Assinale a

alternativa correspondente ao tipo de critério para teste

de auditoria que visam a garantia que as transações que

aconteceram, estejam refletidas em sua capacidade

física.