Questões de Concurso

Foram encontradas 77.725 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

FUNDATEC

Órgão:

AL-RS

Prova:

FUNDATEC - 2024 - AL-RS - Analista Legislativo - Contador |

Q2505840

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP), “as

demonstrações contábeis são a representação estruturada da situação patrimonial, financeira e do

desempenho da entidade. As demonstrações contábeis no setor público devem proporcionar

informação útil para subsidiar a tomada de decisão e a prestação de contas e responsabilização

(accountability) da entidade quanto aos recursos que lhe foram confiados”. Entre as alternativas

abaixo, são demonstrações obrigatórias na contabilidade aplicada ao setor público:

Ano: 2024

Banca:

FUNDATEC

Órgão:

AL-RS

Prova:

FUNDATEC - 2024 - AL-RS - Analista Legislativo - Contador |

Q2505838

Contabilidade Pública

A Contabilidade Aplicada ao Setor Público (CASP) é o ramo da Ciência Contábil que

aplica, no processo gerador de dados e informações, as NBC TSP direcionadas ao controle patrimonial

de entidades do setor público. Seu objetivo é o de fornecer aos usuários informações sobre os

resultados alcançados e os aspectos de natureza orçamentária, econômica, financeira e física do

patrimônio da entidade do setor público e suas mutações, em apoio ao processo de tomada de

decisão; a adequada prestação de contas; e o necessário suporte para a instrumentalização do

controle social. São campos de aplicação da CASP:

I. Empresas privadas.

II. Setor público.

III. Entidades sem fins lucrativos.

IV. Organização não governamental.

Quais estão corretos?

I. Empresas privadas.

II. Setor público.

III. Entidades sem fins lucrativos.

IV. Organização não governamental.

Quais estão corretos?

Ano: 2024

Banca:

AMAUC

Órgão:

Prefeitura de Ipira - SC

Prova:

AMAUC - 2024 - Prefeitura de Ipira - SC - Agente de Controle Interno |

Q2505700

Contabilidade Geral

A fiscalização contábil, financeira e orçamentária é

importante para a condução do orçamento público e da

transparência necessária da administração pública.

Analise as afirmações abaixo sobre fiscalização contábil, financeira e orçamentária, a seguir assinale a alternativa correta.

I.O Artigo 70 da Constituição Federal, estabelece que compete ao Tribunal de Contas auxiliar o Legislativo na função de fiscalização a ele designada.

II.O poder judiciário, é legalmente responsável pela apreciação de contas e validação dos processos orçamentários.

III.Não cabe ao Poder Legislativo apreciar recursos interpostos contra decisões tomadas em processos administrativos nos quais se discuta questão tributária.

É CORRETO o que se afirma em:

Analise as afirmações abaixo sobre fiscalização contábil, financeira e orçamentária, a seguir assinale a alternativa correta.

I.O Artigo 70 da Constituição Federal, estabelece que compete ao Tribunal de Contas auxiliar o Legislativo na função de fiscalização a ele designada.

II.O poder judiciário, é legalmente responsável pela apreciação de contas e validação dos processos orçamentários.

III.Não cabe ao Poder Legislativo apreciar recursos interpostos contra decisões tomadas em processos administrativos nos quais se discuta questão tributária.

É CORRETO o que se afirma em:

Ano: 2024

Banca:

AMAUC

Órgão:

Prefeitura de Ipira - SC

Prova:

AMAUC - 2024 - Prefeitura de Ipira - SC - Agente de Controle Interno |

Q2505695

Auditoria

Uma das atividades mais preponderantes no processo

de auditoria é o planejamento que envolve aspectos

estratégicos e operacionais. A respeito destas

abordagens, analise os itens abaixo e a seguir assinale a

alternativa correta.

I.Estrategicamente o planejamento estabelece o escopo , objetivos e a abordagem da auditoria

II.Estrategicamente no planejamento são estruturadas ações que visam a redução dos riscos de auditoria a um nível aceitavelmente baixo

III.Operacionalmente o planejamento implica no desenvolvimento de cronograma para a auditoria e a definição da natureza, época e extensão dos procedimentos de auditoria

É CORRETO o que se afirma em:

I.Estrategicamente o planejamento estabelece o escopo , objetivos e a abordagem da auditoria

II.Estrategicamente no planejamento são estruturadas ações que visam a redução dos riscos de auditoria a um nível aceitavelmente baixo

III.Operacionalmente o planejamento implica no desenvolvimento de cronograma para a auditoria e a definição da natureza, época e extensão dos procedimentos de auditoria

É CORRETO o que se afirma em:

Ano: 2024

Banca:

AMAUC

Órgão:

Prefeitura de Ipira - SC

Prova:

AMAUC - 2024 - Prefeitura de Ipira - SC - Agente de Controle Interno |

Q2505694

Auditoria

O controle interno é imprescindível para a administração

pública para garantia de conformidade legal e promoção

de uma gestão mais eficiente. Analise entre Verdadeiros

(V) ou Falsos (F) os itens abaixo quais correspondem a

funções do controle interno para a administração pública.

(__)Avaliação da Eficácia e Eficiência dos Processos Administrativos.

(__)Supervisão da Legalidade e Regularidade dos Atos de Gestão.

(__)Prevenção e Identificação de Riscos.

(__)Desenvolver métricas para aprimoramento da gestão sistêmica.

A seguir assinale a alternativa com a ordem correta de cima para baixo.

(__)Avaliação da Eficácia e Eficiência dos Processos Administrativos.

(__)Supervisão da Legalidade e Regularidade dos Atos de Gestão.

(__)Prevenção e Identificação de Riscos.

(__)Desenvolver métricas para aprimoramento da gestão sistêmica.

A seguir assinale a alternativa com a ordem correta de cima para baixo.

Ano: 2024

Banca:

AMAUC

Órgão:

Prefeitura de Ipira - SC

Prova:

AMAUC - 2024 - Prefeitura de Ipira - SC - Agente de Controle Interno |

Q2505692

Contabilidade Pública

Os balanços financeiros equivalem a demonstrativos

contábeis que favorecem a comparação e avaliação dos

resultados de uma empresa. Assinale a alternativa

correspondente ao indicador que estabelece um parecer

sobre a despesa recorrente de maneira geral,

possibilitando a identificação do percentual de cada

despesa recorrente de produção.

Ano: 2024

Banca:

AMAUC

Órgão:

Prefeitura de Ipira - SC

Prova:

AMAUC - 2024 - Prefeitura de Ipira - SC - Agente de Controle Interno |

Q2505689

Auditoria

Na auditoria a sequência de ações estabelecidas é

importante, com objetivo sempre de racionalizar e

efetivar o processo. Assinale a alternativa

correspondente a terminologia utilizada na auditoria para

definir o relatório de auditoria que expressa a opinião do

auditor quanto a o objeto auditado e seus aspectos

relevantes, livre de distorções e o grau de conformidade

analisados.

Ano: 2024

Banca:

AMAUC

Órgão:

Prefeitura de Ipira - SC

Prova:

AMAUC - 2024 - Prefeitura de Ipira - SC - Agente de Controle Interno |

Q2505688

Auditoria

A auditoria possui normatizações nacionais e

internacionais para o exercício de processos, sobretudo

da administração pública. Assinale a alternativa

correspondente ao item que trata-se do cerne de uma

auditoria financeira, onde o auditor se guia do

planejamento à conclusão, como na delimitação do

escopo do trabalho, no estabelecimento da natureza e

procedimentos de auditoria.

Ano: 2024

Banca:

AMAUC

Órgão:

Prefeitura de Ipira - SC

Prova:

AMAUC - 2024 - Prefeitura de Ipira - SC - Agente de Controle Interno |

Q2505684

Auditoria

Nos processos de auditoria o quesito opinião de auditoria

é utilizada no sentido de transmitir o grau de

asseguração necessitando ser padronizada. a respeito

da opinião em auditoria analise os itens abaixo e a seguir

assinale a alternativa correta.

I.A opinião pode ser do tipo qualificada quando o auditor discorda com, ou é incapaz de obter evidência de auditoria suficiente a apropriada acerca de itens do objeto que são ou podem ser relevantes mas não generalizados.

II.A opinião pode ser do tipo adversa quando o auditor é incapaz de obter evidência de auditoria suficiente e apropriada, devido a uma incerteza ou limitação de escopo que é tanto relevante quanto generalizada.

III.A opinião pode ser do tipo abstenção quando o auditor, após ter obtido evidência de auditoria suficiente e apropriada, conclui que desvios ou distorções, quer individualmente ou no agregado, são relevantes e generalizados.

É CORRETO o que se afirma em:

I.A opinião pode ser do tipo qualificada quando o auditor discorda com, ou é incapaz de obter evidência de auditoria suficiente a apropriada acerca de itens do objeto que são ou podem ser relevantes mas não generalizados.

II.A opinião pode ser do tipo adversa quando o auditor é incapaz de obter evidência de auditoria suficiente e apropriada, devido a uma incerteza ou limitação de escopo que é tanto relevante quanto generalizada.

III.A opinião pode ser do tipo abstenção quando o auditor, após ter obtido evidência de auditoria suficiente e apropriada, conclui que desvios ou distorções, quer individualmente ou no agregado, são relevantes e generalizados.

É CORRETO o que se afirma em:

Q2505129

Contabilidade Geral

Uma empresa possui um produto que gera R$ 600.000 de receitas, com custos variáveis de R$ 150.000 e custos fixos de R$ 120.000, e que gera, também, a obrigação de pagar 20% de impostos e de comissões.

Com base nessa situação hipotética, julgue o item subsequente.

O ponto de equilíbrio será atingido quando a empresa faturar R$ 120.000.

Com base nessa situação hipotética, julgue o item subsequente.

O ponto de equilíbrio será atingido quando a empresa faturar R$ 120.000.

Q2505128

Contabilidade Geral

Uma empresa possui um produto que gera

R$ 600.000 de receitas, com custos variáveis de R$ 150.000

e custos fixos de R$ 120.000, e que gera, também, a

obrigação de pagar 20% de impostos e de comissões.

Com base nessa situação hipotética, julgue o item subsequente.

Caso a empresa tenha produzido 2.000 unidades do produto, a margem de contribuição de cada unidade será de R$ 150.

Com base nessa situação hipotética, julgue o item subsequente.

Caso a empresa tenha produzido 2.000 unidades do produto, a margem de contribuição de cada unidade será de R$ 150.

Ano: 2024

Banca:

Quadrix

Órgão:

CIS-AMURES - SC

Prova:

Quadrix - 2024 - CIS-AMURES - SC - Auxiliar Administrativo |

Q2505019

Contabilidade de Custos

Supondo‑se que uma empresa produza um brinquedo com

custo fixo de R$ 40 por unidade, custo variável de R$ 50 por

unidade e venda por R$ 200, sendo que, desse valor, ele

deve recolher 20% de impostos e comissões. Nesse caso,

é correto afirmar que a margem de contribuição de cada

unidade é de

Ano: 2024

Banca:

UFMT

Órgão:

Prefeitura de Apiacás - MT

Prova:

UFMT - 2024 - Prefeitura de Apiacás - MT - Técnico Administrativo Educacional |

Q2504885

Contabilidade Pública

Após a abertura da Sessão Legislativa, anualmente, qual o prazo que o Prefeito terá para prestar contas

relativas ao exercício anterior?

Ano: 2024

Banca:

UFMT

Órgão:

Prefeitura de Apiacás - MT

Prova:

UFMT - 2024 - Prefeitura de Apiacás - MT - Auxiliar Contábil |

Q2504795

Contabilidade Pública

Consideram-se Restos a Pagar as despesas empenhadas mas não pagas até o final do exercício financeiro.

Quanto aos Restos a Pagar, é correto afirmar:

Ano: 2024

Banca:

UFMT

Órgão:

Prefeitura de Apiacás - MT

Prova:

UFMT - 2024 - Prefeitura de Apiacás - MT - Auxiliar Contábil |

Q2504792

Contabilidade Pública

Segundo o Manual de Contabilidade Aplicada ao Setor Público (MCASP, 10ª. Edição), os ativos, no

Balanço Patrimonial, devem ser classificados em Circulantes e Não Circulantes. São ativos circulantes os

Ano: 2024

Banca:

UFMT

Órgão:

Prefeitura de Apiacás - MT

Prova:

UFMT - 2024 - Prefeitura de Apiacás - MT - Auxiliar Contábil |

Q2504791

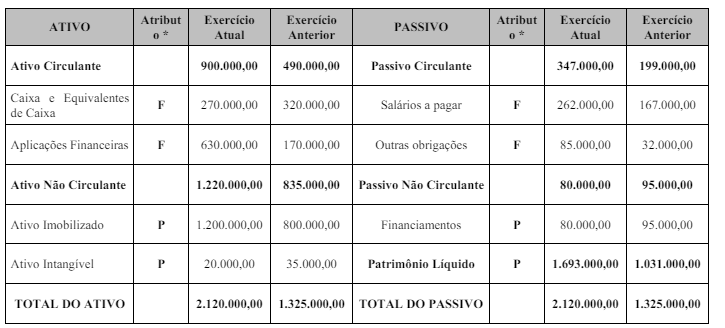

Contabilidade Pública

No Balanço Patrimonial de um órgão público elaborado ao final de um exercício, constavam as seguintes

informações no Quadro Principal (valores em reais):

*Atributo F = Financeiro; Atributo P = Permanente

Considerando exclusivamente as informações apresentadas, o total do Superávit financeiro a ser apresentado no Anexo do Superávit/Déficit financeiro ao final do exercício atual é de

*Atributo F = Financeiro; Atributo P = Permanente

Considerando exclusivamente as informações apresentadas, o total do Superávit financeiro a ser apresentado no Anexo do Superávit/Déficit financeiro ao final do exercício atual é de

Ano: 2024

Banca:

UFMT

Órgão:

Prefeitura de Apiacás - MT

Prova:

UFMT - 2024 - Prefeitura de Apiacás - MT - Auxiliar Contábil |

Q2504790

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicado ao Setor Público (MCASP, 10ª Edição), o Balanço

Orçamentário é composto por

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Coronel Bicaco - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Coronel Bicaco - RS - Fiscal de Contratos |

Q2504030

Contabilidade Pública

De acordo com o MCASP (2021), um dos princípios orçamentários que está previsto

de forma expressa pelo caput do Art. 2º da Lei nº 4.320/1964 determina a existência de orçamento

único para cada um dos entes federados – União, estados, Distrito Federal e municípios – com a

finalidade de se evitarem múltiplos orçamentos paralelos dentro da mesma pessoa política. Qual é

esse princípio orçamentário?

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Coronel Bicaco - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Coronel Bicaco - RS - Fiscal de Contratos |

Q2504029

Contabilidade Pública

Com base no MCASP (2021), analise as seguintes afirmações, relativas aos créditos

orçamentários adicionais:

1. Por crédito adicional entende-se as autorizações de despesas não computadas ou insuficientemente dotadas na Lei Orçamentária. 2. Os créditos suplementares, de acordo com a definição do Art. 41 da Lei Federal nº 4.320/1964, são os destinados a reforço de dotação orçamentária. 3. Os créditos especiais, de acordo com a definição do Art. 41 da Lei Federal nº 4.320/1964, são os destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública. 4. Os créditos extraordinários, de acordo com a definição do Art. 41 da Lei Federal nº 4.320/1964, são os destinados a despesas para as quais não haja dotação orçamentária específica.

O resultado da somatória dos números correspondentes às afirmações corretas é:

1. Por crédito adicional entende-se as autorizações de despesas não computadas ou insuficientemente dotadas na Lei Orçamentária. 2. Os créditos suplementares, de acordo com a definição do Art. 41 da Lei Federal nº 4.320/1964, são os destinados a reforço de dotação orçamentária. 3. Os créditos especiais, de acordo com a definição do Art. 41 da Lei Federal nº 4.320/1964, são os destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública. 4. Os créditos extraordinários, de acordo com a definição do Art. 41 da Lei Federal nº 4.320/1964, são os destinados a despesas para as quais não haja dotação orçamentária específica.

O resultado da somatória dos números correspondentes às afirmações corretas é:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Coronel Bicaco - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Coronel Bicaco - RS - Fiscal de Contratos |

Q2504026

Contabilidade Pública

O Manual de Contabilidade Aplicada ao Setor Público (MCASP, 2021) define que entre

as etapas da despesa orçamentária está a execução, que se dá em três estágios, na forma prevista

na Lei Federal nº 4.320/1964. De acordo com as disposições do Art. 63 da referida Lei, o estágio da

liquidação da despesa: