Questões de Concurso

Foram encontradas 77.725 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 6 - Contabilidade Pública - Tarde |

Q2517525

Contabilidade Geral

A Instrução Normativa RFB nº 2043, de 12 de agosto de 2021,

dispõe sobre a Escrituração Fiscal Digital de Retenções e Outras

Informações Fiscais (EFD-Reinf). Em seu Capítulo V, ela trata do

prazo de apresentação da EFD-Reinf.

Acerca de tais prazos, é correto afirmar que:

Acerca de tais prazos, é correto afirmar que:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 6 - Contabilidade Pública - Tarde |

Q2517524

Contabilidade Geral

O Decreto nº 8.373, de 11 de dezembro de 2014, instituiu o

Sistema de Escrituração Digital conhecido como eSocial.

Acerca do eSocial, é correto afirmar que:

Acerca do eSocial, é correto afirmar que:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 6 - Contabilidade Pública - Tarde |

Q2517523

Contabilidade Geral

O Comunicado Técnico Geral (CTG) 2001 (R3) estabelece o

detalhamento dos procedimentos a serem observados na

escrituração contábil em forma digital para fins de atendimento

ao Sistema Público de Escrituração Digital (SPED).

Acerca de tal Comunicado Técnico, é correto afirmar que:

Acerca de tal Comunicado Técnico, é correto afirmar que:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 6 - Contabilidade Pública - Tarde |

Q2517522

Contabilidade Geral

A Secretaria Especial da Receita Federal do Brasil (SERFB)

verificou em seus sistemas que as seguintes pessoas jurídicas

deixaram de apresentar, dentro do prazo legal, seus dados

referentes à Escrituração Contábil Digital (ECD): 1) entidade

Itaipu Binacional; 2) um sindicato de trabalhadores que auferiu,

no ano-calendário, valor de 2 milhões de reais; 3) fundação

pública de direito público Zoológico do município Alfa.

Acerca desse cenário e à luz da Instrução Normativa RFB nº 2.003/2021, é correto afirmar que:

Acerca desse cenário e à luz da Instrução Normativa RFB nº 2.003/2021, é correto afirmar que:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 6 - Contabilidade Pública - Tarde |

Q2517517

Contabilidade Pública

Uma entidade teve um dos veículos de sua frota destruído em

um sinistro. Após a devida avaliação pela seguradora, a entidade

foi notificada de que fazia jus à indenização conforme cláusulas

da apólice de seguro.

Nesse contexto, a receita da indenização recebida da seguradora:

Nesse contexto, a receita da indenização recebida da seguradora:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 6 - Contabilidade Pública - Tarde |

Q2517514

Contabilidade Pública

Com o objetivo de subsidiar o controle da execução

orçamentária, foram estabelecidos procedimentos contábeis que

registram as etapas da receita e da despesa orçamentárias. Os

procedimentos relativos à despesa orçamentária estão alinhados

às disposições do Manual de Contabilidade Aplicada ao Setor

Público (MCASP) e da Lei nº 4.320/1964.

Dessa forma, o lançamento a ser feito quando da ocorrência do fato gerador de uma despesa orçamentária:

Dessa forma, o lançamento a ser feito quando da ocorrência do fato gerador de uma despesa orçamentária:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 6 - Contabilidade Pública - Tarde |

Q2517507

Contabilidade Pública

As transações realizadas por entidades públicas envolvendo

receitas e despesas têm naturezas e implicações diversas, que

requerem mecanismos de controle adequados para possibilitar a

subsequente prestação de contas.

Nesse contexto, considere as transações a seguir.

• contratação de entidade integrante do Orçamento Fiscal e da Seguridade Social para prestação de serviços de treinamento;

• recolhimento de contribuições patronais ao RPPS;

• recolhimento de tributos do próprio ente por empresas estatais dependentes.

Tais transações são exemplos de:

Nesse contexto, considere as transações a seguir.

• contratação de entidade integrante do Orçamento Fiscal e da Seguridade Social para prestação de serviços de treinamento;

• recolhimento de contribuições patronais ao RPPS;

• recolhimento de tributos do próprio ente por empresas estatais dependentes.

Tais transações são exemplos de:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 6 - Contabilidade Pública - Tarde |

Q2517506

Contabilidade Pública

A adoção de um processo de gerenciamento de custos envolve

um fluxo de trabalho com diversos atores de uma organização e

responsabilidades previamente definidas. A Portaria STN

nº 1.470, de 30 de junho de 2022, dispõe que a primeira

atividade consiste em demarcar as diretrizes e o escopo do

gerenciamento de custos, atividade que é seguida pela

estruturação dos objetos de custos.

As tarefas associadas a essa segunda atividade devem envolver o(s) seguinte(s) ator(es):

As tarefas associadas a essa segunda atividade devem envolver o(s) seguinte(s) ator(es):

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 6 - Contabilidade Pública - Tarde |

Q2517505

Contabilidade Pública

A adoção de sistemas de informações de custos em entidades

públicas representa um avanço para a sua gestão, uma vez que o

objetivo geral desses sistemas é evidenciar o quanto de recurso

foi utilizado por uma entidade para cumprir determinada

finalidade. Portanto, trata-se de uma informação que contribui

para as atividades de gestão e controle.

Na adoção de um sistema de custos a partir das disposições da NBC TSP 34, deve-se considerar que:

Na adoção de um sistema de custos a partir das disposições da NBC TSP 34, deve-se considerar que:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 6 - Contabilidade Pública - Tarde |

Q2517504

Contabilidade Pública

Ao demonstrar a receita e a despesa orçamentárias, bem como

os recebimentos e os pagamentos de natureza extraorçamentária, conjugados com os saldos em espécie

provenientes do exercício anterior, e os que se transferem para o

exercício seguinte, a estrutura do balanço financeiro proposta

pelo Manual de Contabilidade Aplicada ao Setor Público (MCASP):

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 6 - Contabilidade Pública - Tarde |

Q2517503

Contabilidade Pública

Uma entidade pública contratou um empréstimo em moeda

estrangeira destinado à aquisição de equipamentos de alta

precisão para um dos seus laboratórios. A transação foi firmada

em 01/07/20x3 e o valor foi recebido em 15/07/20x3, com prazo

de um ano para pagamento; os equipamentos foram adquiridos

em 01/08/20x3 e recebidos em 01/11/20x3, com operações

iniciadas em 01/12/20x3.

No reconhecimento inicial da contratação do empréstimo, o Manual de Contabilidade Aplicada ao Setor Público (MCASP) indica que a transação:

No reconhecimento inicial da contratação do empréstimo, o Manual de Contabilidade Aplicada ao Setor Público (MCASP) indica que a transação:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 6 - Contabilidade Pública - Tarde |

Q2517502

Contabilidade Pública

Quando uma entidade pública verificar que não houve

recebimento de um crédito de sua competência no prazo de

vencimento, ela deve encaminhá-lo à instância competente para

sua inscrição em dívida ativa, com observância dos prazos e

procedimentos preestabelecidos.

Conforme as disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP), a inscrição do crédito em dívida ativa:

Conforme as disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP), a inscrição do crédito em dívida ativa:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 6 - Contabilidade Pública - Tarde |

Q2517501

Contabilidade Pública

Uma entidade pública adquiriu um terreno para a construção de

uma unidade de saúde, no valor de R$ 800.000,00, por meio de

um contrato de financiamento. O financiamento será pago em

12 parcelas mensais, que correspondem ao prazo estimado para

a conclusão da obra. Os juros compostos são pré-fixados e

correspondem a 1% a.m., que implicam um montante de

R$ 52.948,37.

De acordo com o tratamento padrão dos custos dos empréstimos previsto no Manual de Contabilidade Aplicada ao Setor Público (MCASP), os custos do referido contrato de financiamento devem ser:

De acordo com o tratamento padrão dos custos dos empréstimos previsto no Manual de Contabilidade Aplicada ao Setor Público (MCASP), os custos do referido contrato de financiamento devem ser:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 6 - Contabilidade Pública - Tarde |

Q2517500

Contabilidade Pública

No Demonstrativo da Dívida Consolidada Líquida (DCL),

apresentado como anexo do Relatório de Gestão Fiscal (RGF), se,

no período de apuração, houver saldos de valores relativos à

dívida securitizada, estes deverão ser tratados como:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 6 - Contabilidade Pública - Tarde |

Q2517499

Contabilidade Pública

Podem surgir discrepâncias na apuração dos resultados primário

e nominal calculados pelas metodologias “acima da linha” e

“abaixo da linha”, sendo necessários alguns ajustes nos cálculos

para que as metodologias se tornem compatíveis.

Um desses ajustes no resultado nominal corresponde a:

Um desses ajustes no resultado nominal corresponde a:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 6 - Contabilidade Pública - Tarde |

Q2517498

Contabilidade Pública

Um dos anexos do Relatório Resumido da Execução Orçamentária

(RREO) apresenta, de forma detalhada, a apuração da Receita

Corrente Líquida (RCL). Essa apuração tem particularidades para

cada ente da Federação em termos de valores que devem ser

deduzidos do somatório das receitas correntes.

No caso específico da RCL de um estado da Federação, um item considerado como dedução na apuração da RCL, ajustada para fins de cálculo dos limites da despesa com pessoal, refere-se:

No caso específico da RCL de um estado da Federação, um item considerado como dedução na apuração da RCL, ajustada para fins de cálculo dos limites da despesa com pessoal, refere-se:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 6 - Contabilidade Pública - Tarde |

Q2517497

Contabilidade Pública

“A Comissão de Constituição e Justiça (CCJ) do Senado aprovou

no início da segunda quinzena de abril uma Proposta de Emenda

à Constituição (PEC) que concede um aumento salarial de 5% a

cada cinco anos de serviço para membros do Poder Judiciário e

do Ministério Público, até o limite de 35% da remuneração do

servidor. Pelo texto da PEC, o valor adicional não seria

contabilizado dentro do teto do funcionalismo público.

O relator da apelidada PEC do Quinquênio recomenda permitir que o adicional seja pago a: ministros do Tribunal de Contas da União (TCU) e conselheiros dos tribunais de contas municipais e estaduais, defensores públicos, servidores da Advocacia-Geral da União (AGU), procuradores dos estados e do DF e delegados da Polícia Federal.

Em todos os casos, o texto autoriza o pagamento do adicional a aposentados e pensionistas. Em nível federal, estima-se um impacto anual de R$ 42 bilhões em três anos.”

(Adaptado de G1: https://g1.globo.com/politica/noticia/2024/04/17/ccj-do-senadoaprova-pec-criticada-pelo-governo-que-turbina-salarios-dejuizes-e-promotores.ghtml)

O controle de despesa com pessoal ainda é um dos grandes desafios para a responsabilidade fiscal dos entes públicos, em todos os níveis de governo.

Sobre as regras para despesa com pessoal no âmbito do Poder Judiciário Federal, é correto afirmar que:

O relator da apelidada PEC do Quinquênio recomenda permitir que o adicional seja pago a: ministros do Tribunal de Contas da União (TCU) e conselheiros dos tribunais de contas municipais e estaduais, defensores públicos, servidores da Advocacia-Geral da União (AGU), procuradores dos estados e do DF e delegados da Polícia Federal.

Em todos os casos, o texto autoriza o pagamento do adicional a aposentados e pensionistas. Em nível federal, estima-se um impacto anual de R$ 42 bilhões em três anos.”

(Adaptado de G1: https://g1.globo.com/politica/noticia/2024/04/17/ccj-do-senadoaprova-pec-criticada-pelo-governo-que-turbina-salarios-dejuizes-e-promotores.ghtml)

O controle de despesa com pessoal ainda é um dos grandes desafios para a responsabilidade fiscal dos entes públicos, em todos os níveis de governo.

Sobre as regras para despesa com pessoal no âmbito do Poder Judiciário Federal, é correto afirmar que:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 6 - Contabilidade Pública - Tarde |

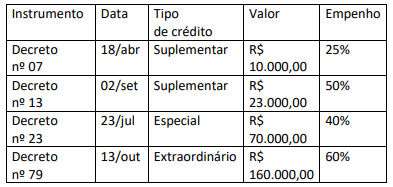

Q2517496

Contabilidade Pública

Em um dado exercício financeiro, um ente estadual procedeu à

publicação de decretos de abertura de créditos adicionais ao

orçamento corrente, conforme descrito no quadro a seguir.

Após o encerramento do referido exercício financeiro, o montante de créditos passíveis de reabertura no exercício seguinte corresponde a:

Após o encerramento do referido exercício financeiro, o montante de créditos passíveis de reabertura no exercício seguinte corresponde a:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 6 - Contabilidade Pública - Tarde |

Q2517495

Contabilidade Pública

No balanço orçamentário, é possível demonstrar as etapas que

envolvem a previsão e a realização da receita pública, que, por

sua natureza estimativa, pode apresentar variações ao longo do

exercício.

Nesse sentido, no balanço orçamentário, o registro de excesso de arrecadação ou a contratação de operações de crédito devem:

Nesse sentido, no balanço orçamentário, o registro de excesso de arrecadação ou a contratação de operações de crédito devem:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 6 - Contabilidade Pública - Tarde |

Q2517494

Contabilidade Pública

Uma entidade pública realizou um torneio licitatório para

aquisição de três geradores para uso em suas atividades, uma vez

que a região sofria com quedas recorrentes no fornecimento de

energia elétrica. O fornecedor realizou a entrega dos geradores

conforme especificações do termo de referência e cumpriu todas

as formalidades necessárias para a liquidação da despesa, que foi

realizada em 30/12 do referido exercício.

Como não houve mais processamentos, no encerramento do exercício, a referida despesa deve ser tratada como:

Como não houve mais processamentos, no encerramento do exercício, a referida despesa deve ser tratada como: