Foram encontradas 77.725 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

As demonstrações contábeis são a representação estruturada da situação patrimonial, financeira e do desempenho da entidade. As demonstrações contábeis no setor público devem proporcionar informação útil para subsidiar a tomada de decisão e a prestação de contas.

De acordo com o manual de contabilidade aplicada ao setor público, a demonstração contábil aplicada ao setor público que evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior, e os que se transferem para o início do exercício seguinte, é:

Na Administração Pública, as variações patrimoniais aumentativas e diminutivas são transações que promovem alterações nos elementos patrimoniais da entidade do setor público e que afetam o resultado. As Variações Patrimoniais Aumentativas (VPA) correspondem a aumentos na situação patrimonial líquida da entidade não oriundos de contribuições dos proprietários.

Assinale a alternativa que apresenta corretamente um exemplo de operação classificada por uma entidade do setor público como uma VPA.

Analise as afirmativas abaixo sobre o tema Auditoria Interna.

1. A análise dos riscos da Auditoria Interna deve ser feita somente na fase final dos trabalhos (durante a emissão do relatório), pois estão relacionados à possibilidade de não se atingir, de forma satisfatória, o objetivo dos trabalhos.

2. A Auditoria Interna deve ser documentada por meio de papéis de trabalho, elaborados em meio físico ou eletrônico, que devem ser organizados e arquivados de forma sistemática e racional.

3. Os procedimentos da Auditoria Interna constituem exames e investigações, incluindo testes de observância e testes substantivos, que permitem ao auditor interno obter subsídios suficientes para fundamentar suas conclusões e recomendações à administração da entidade.

Assinale a alternativa que indica todas as afirmativas corretas.

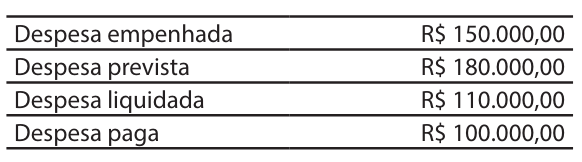

Sobre o tema restos a pagar, considere que um

determinado Município, no dia 31/12/2023, imediatamente antes de fazer a apuração do valor a ser inscrito

em restos a pagar, apresentou os seguintes saldos

orçamentários:

Com base nessas informações, é possível afirmar que

o valor a ser inscrito em “restos a pagar processados”,

em 31/12/2023, será de:

Considere hipoteticamente que um Município, em um determinado período de apuração, apurou Receita Corrente Líquida de R$ 500.000,00.

Neste caso, considerando o que dispõe a Lei de Responsabilidade Fiscal (Lei Complementar Federal no 101/2000), o limite total de despesa com pessoal para o Poder Executivo daquele ente é de:

• Empenho da despesa com material de expediente no dia 15/05/2024 no valor de R$ 25.000. O fornecedor entregou os itens adquiridos em junho de 2024.

• Empenho da despesa com a aquisição de um sistema de gestão no dia 01/05/2024 no valor de R$ 200.000. O sistema foi entregue e colocado em uso no dia 15/05/2024. No dia 31/05/2024, a despesa foi liquidada e paga.

• Liquidação da despesa corrente com pessoal e encargos sociais no valor de R$ 1.200.000, referente ao mês de maio de 2024, cujo pagamento ocorreu em junho de 2024.

• Liquidação da despesa orçamentária com ajuda de custo concedida a servidores para capacitação no valor de R$ 50.000, referente ao mês de maio de 2024, cujo pagamento ocorreu no mês de junho de 2024.

• Liquidação da despesa com serviços de terceiros − pessoa jurídica – no valor de R$ 100.000, referente à manutenção predial da sede administrativa da entidade no mês de maio de 2024, cujo pagamento ocorreu em junho de 2024.

• Pagamento do auxílio-transporte aos servidores que trabalham no setor administrativo no valor de R$ 30.000, referente ao mês de abril de 2024.

• Reconhecimento da perda por redução ao valor recuperável de equipamentos de TI no valor de R$ 10.000, referente ao mês de maio de 2024.

Considerando as informações apresentadas e de acordo com o regime de competência, é correto afirmar que os valores dos aumentos do passivo e do ativo permanente no mês de maio de 2024 foram, respectivamente:

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

Os valores a serem inscritos em Restos a Pagar Processados (RPP) e em Restos a Pagar Não Processados (RPNP) são, respectivamente:

I. O método de depreciação baseado na receita que é gerada pela atividade que inclui a utilização de ativo é o mais apropriado.

II. O método escolhido deve ser aplicado consistentemente entre períodos, mesmo quando ocorra mudança no potencial de serviços.

III. O método dos saldos decrescentes resulta em uma taxa decrescente ao longo da vida útil.

Quais estão corretas?