Foram encontradas 77.725 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Os usuários das demonstrações contábeis podem ser externos ou internos, conforme tenham, ou não, ligação com a entidade que reporta essas informações. Nesse contexto, analise as proposições a seguir:

I- Os usuários internos das demonstrações estão preocupados com o retorno dos seus investimentos, continuidade da empresa e decisões em nível estratégico.

II- Como usuários externos das demonstrações os investidores necessitam de informações para ajudá-los a decidir se devem comprar, manter ou vender investimentos.

III- Como usuários externos das demonstrações os fornecedores e outros credores estão interessados em informações que lhes permitam avaliar se as importâncias que lhes são devidas serão pagas nos respectivos vencimentos.

É CORRETO o que se afirma em:

A estrutura conceitual para trabalhos de asseguração tem o intuito de facilitar o entendimento dos elementos e objetivos dos trabalhos de asseguração e dos trabalhos aos quais as NBCs TA, NBCs TR e NBCs TO se aplicam.

A respeito das características dos critérios requeridos para mensuração ou avaliação razoável consistente com o objeto dentro do contexto do julgamento profissional, assinale a alternativa CORRETA.

• Lançamento: R$ 175.000,00

• Arrecadação: R$ 142.000,00

• Recolhimento: R$ 128.000,00

• Empenho: R$ 140.000,00

• Liquidação: R$ 119.000,00

• Pagamento: R$ 99.000,00

No contexto apresentado, e sob a ótica patrimonial, o resultado da Demonstração das Variações Patrimoniais (DVP) seria de:

I. A eficiência pode ser examinada sob duas perspectivas: minimização do custo total ou dos meios necessários para obter a mesma quantidade e qualidade de produto; ou otimização da combinação de insumos paramaximizar o produto quando o gasto total está previamente fixado.

II. A eficácia diz respeito à capacidade da gestão de cumprir objetivos imediatos, traduzidos em metas de produção ou de atendimento, ou seja, a capacidade de prover bens ou serviços de acordo com o estabelecido no planejamento das ações.

III. A efetividade refere-se à relação entre os resultados de uma intervenção ou programa, em termos de efeitos sobre a população- -alvo (impactos observados), e os objetivos pretendidos (impactos esperados), traduzidos pelos objetivos finalísticos da intervenção.

São consideradas as principais dimensões de desempenho o que se afirma em

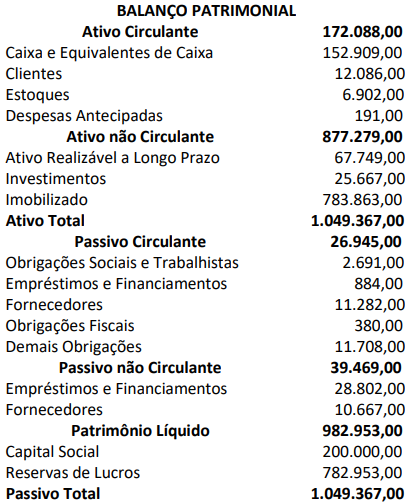

Mensurando e analisando os indicadores de liquidez a partir dos dados apresentados no Balanço Patrimonial, é correto afirmar que o índice de liquidez corrente da empresa é de, aproximadamente:

I. O ativo financeiro compreenderá os créditos e valores realizáveis independentemente de autorização orçamentária e os valores numerários.

II. O passivo financeiro compreenderá as dívidas fundadas e outras que dependam de autorização legislativa para amortização ou resgate.

III. As contas de compensação compreenderão exclusivamente os bens, créditos e valores, cuja mobilização ou alienação dependa de autorização legislativa.

Está correto o que se afirma em