Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 77.725 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Monte Castelo - SC

Prova:

FUNDATEC - 2024 - Prefeitura de Monte Castelo - SC - Controlador Interno |

Q2534092

Contabilidade Pública

São definições constantes no Balanço Financeiro:

I. O Balanço Financeiro (BF) é aquele que evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.

II. As Receitas e Despesas Orçamentárias Vinculadas compreendem as receitas orçamentárias, líquidas das deduções, e despesas orçamentárias cujas aplicações dos recursos são definidas em lei, de acordo com sua origem. A identificação das vinculações pode ser feita por meio do mecanismo fonte ou destinação de recursos.

III. Os Pagamentos Extraorçamentários compreendem os ingressos não previstos no orçamento, por exemplo: 1. ingressos de recursos relativos a consignações em folha de pagamento, fianças, cauções, dentre outros; e 2. inscrição de restos a pagar.

Quais estão corretas?

I. O Balanço Financeiro (BF) é aquele que evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.

II. As Receitas e Despesas Orçamentárias Vinculadas compreendem as receitas orçamentárias, líquidas das deduções, e despesas orçamentárias cujas aplicações dos recursos são definidas em lei, de acordo com sua origem. A identificação das vinculações pode ser feita por meio do mecanismo fonte ou destinação de recursos.

III. Os Pagamentos Extraorçamentários compreendem os ingressos não previstos no orçamento, por exemplo: 1. ingressos de recursos relativos a consignações em folha de pagamento, fianças, cauções, dentre outros; e 2. inscrição de restos a pagar.

Quais estão corretas?

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Monte Castelo - SC

Prova:

FUNDATEC - 2024 - Prefeitura de Monte Castelo - SC - Controlador Interno |

Q2534091

Contabilidade Pública

Referente ao Balanço Orçamentário, analise as seguintes assertivas:

I. Em decorrência da utilização do superávit financeiro de exercícios anteriores para abertura de créditos adicionais, apurado no Balanço Patrimonial do exercício anterior ao de referência, o Balanço Orçamentário demonstrará uma situação de desequilíbrio entre a previsão atualizada da receita e a dotação atualizada.

II. O superávit financeiro não é receita do exercício de referência, pois já o foi em exercício anterior, mas constitui disponibilidade para utilização no exercício de referência.

III. Tanto o superávit financeiro utilizado quanto a reabertura de créditos adicionais estão detalhados no campo Saldo de Exercícios Anteriores, do Balanço Orçamentário.

Quais estão corretas?

I. Em decorrência da utilização do superávit financeiro de exercícios anteriores para abertura de créditos adicionais, apurado no Balanço Patrimonial do exercício anterior ao de referência, o Balanço Orçamentário demonstrará uma situação de desequilíbrio entre a previsão atualizada da receita e a dotação atualizada.

II. O superávit financeiro não é receita do exercício de referência, pois já o foi em exercício anterior, mas constitui disponibilidade para utilização no exercício de referência.

III. Tanto o superávit financeiro utilizado quanto a reabertura de créditos adicionais estão detalhados no campo Saldo de Exercícios Anteriores, do Balanço Orçamentário.

Quais estão corretas?

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Monte Castelo - SC

Prova:

FUNDATEC - 2024 - Prefeitura de Monte Castelo - SC - Controlador Interno |

Q2534089

Contabilidade Pública

Referente aos aspectos gerais e à estrutura do plano de contas aplicado ao setor

público, analise as seguintes assertivas:

I. Um dos objetivos do plano de contas aplicado ao setor público é atender à administração direta e indireta das três esferas de governo, inclusive quanto às peculiaridades das empresas estatais dependentes e dos Regimes Próprios de Previdência Social (RPPS).

II. A metodologia utilizada para a estruturação do PCASP foi a segregação das contas contábeis em grandes grupos de acordo com as características dos atos e fatos nelas registrados.

III. A Natureza de Informação de Controle registra, processa e evidencia os atos de gestão cujos efeitos possam produzir modificações no patrimônio da entidade do setor público, bem como aqueles com funções específicas de controle.

Quais estão corretas?

I. Um dos objetivos do plano de contas aplicado ao setor público é atender à administração direta e indireta das três esferas de governo, inclusive quanto às peculiaridades das empresas estatais dependentes e dos Regimes Próprios de Previdência Social (RPPS).

II. A metodologia utilizada para a estruturação do PCASP foi a segregação das contas contábeis em grandes grupos de acordo com as características dos atos e fatos nelas registrados.

III. A Natureza de Informação de Controle registra, processa e evidencia os atos de gestão cujos efeitos possam produzir modificações no patrimônio da entidade do setor público, bem como aqueles com funções específicas de controle.

Quais estão corretas?

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Monte Castelo - SC

Prova:

FUNDATEC - 2024 - Prefeitura de Monte Castelo - SC - Controlador Interno |

Q2534088

Contabilidade Geral

Considerando o método indireto para demonstração dos fluxos de caixa, com base

nas normas do Conselho Federal de Contabilidade, é correto afirmar que o fluxo de caixa líquido das

atividades operacionais é estipulado ajustando-se o resultado quanto a determinados efeitos.

Referente aos prováveis efeitos que podem influenciar o referido fluxo de caixa, analise as assertivas

abaixo, assinalando V, se verdadeiras, ou F, se falsas.

( ) Mudanças ocorridas nos estoques e nas contas operacionais a receber e a pagar durante o período.

( ) Itens que não afetam o caixa, tais como depreciação, provisões, tributos diferidos.

( ) Receitas (despesas) contabilizadas pela competência, mas ainda não recebidas (pagas).

( ) Ganhos e perdas de variações cambiais não realizadas, lucros de coligadas e controladas não distribuídos, participação de não controladores.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

( ) Mudanças ocorridas nos estoques e nas contas operacionais a receber e a pagar durante o período.

( ) Itens que não afetam o caixa, tais como depreciação, provisões, tributos diferidos.

( ) Receitas (despesas) contabilizadas pela competência, mas ainda não recebidas (pagas).

( ) Ganhos e perdas de variações cambiais não realizadas, lucros de coligadas e controladas não distribuídos, participação de não controladores.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Monte Castelo - SC

Prova:

FUNDATEC - 2024 - Prefeitura de Monte Castelo - SC - Controlador Interno |

Q2534087

Análise de Balanços

Referente aos conceitos e cálculos dos indicadores de liquidez, é correto afirmar que:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Monte Castelo - SC

Prova:

FUNDATEC - 2024 - Prefeitura de Monte Castelo - SC - Controlador Interno |

Q2534086

Análise de Balanços

Em relação aos conceitos dos indicadores de endividamento e estrutura, analise as

seguintes assertivas:

I. Esses indicadores são utilizados para aferir a composição das fontes passivas de recursos de uma empresa. Ilustram, com isso, a forma pela qual os recursos de terceiros são usados pela empresa e sua participação relativa em relação ao capital próprio.

II. Esses indicadores visam à mensuração das diversas durações de um ciclo operacional, o qual envolve todas as fases operacionais típicas de uma empresa.

III. A relação capital de terceiros dividido pelo capital próprio é uma medida que revela o nível de endividamento (dependência) da empresa em relação a seu financiamento por meio de recursos próprios.

Quais estão INCORRETAS?

I. Esses indicadores são utilizados para aferir a composição das fontes passivas de recursos de uma empresa. Ilustram, com isso, a forma pela qual os recursos de terceiros são usados pela empresa e sua participação relativa em relação ao capital próprio.

II. Esses indicadores visam à mensuração das diversas durações de um ciclo operacional, o qual envolve todas as fases operacionais típicas de uma empresa.

III. A relação capital de terceiros dividido pelo capital próprio é uma medida que revela o nível de endividamento (dependência) da empresa em relação a seu financiamento por meio de recursos próprios.

Quais estão INCORRETAS?

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Monte Castelo - SC

Prova:

FUNDATEC - 2024 - Prefeitura de Monte Castelo - SC - Controlador Interno |

Q2534084

Contabilidade de Custos

A margem de contribuição é um indicador útil para avaliação da rentabilidade por

produto. Nesse contexto, a fórmula utilizada para apurar a margem de contribuição é preço de venda

menos o(s):

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Monte Castelo - SC

Prova:

FUNDATEC - 2024 - Prefeitura de Monte Castelo - SC - Controlador Interno |

Q2534083

Contabilidade de Custos

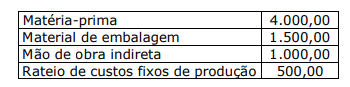

Uma empresa metalúrgica fabrica portas de ferro e, em determinado período,

apresenta em sua estrutura de custos de produção os seguintes valores:

Qual é o custo variável de produção por unidade?

Qual é o custo variável de produção por unidade?

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Monte Castelo - SC

Prova:

FUNDATEC - 2024 - Prefeitura de Monte Castelo - SC - Controlador Interno |

Q2534082

Contabilidade de Custos

Referente aos métodos de custeio, utilizados para calcular o custo de produção dos

produtos ou serviços, analise as seguintes assertivas:

I. Custeio variável ou direto: esse método aloca todos os custos diretos e indiretos de produção aos produtos.

II. Custeio por absorção, também conhecido como custeio integral: esse método só aloca os custos variáveis de produção aos produtos, enquanto os custos fixos são tratados como despesas do período.

III. Custeio baseado em atividades (ABC – Activity-Based Costing): esse método aloca os custos indiretos de forma mais precisa, identificando as atividades que consomem recursos e atribuindo esses custos aos produtos com base no uso dessas atividades.

Quais estão corretas?

I. Custeio variável ou direto: esse método aloca todos os custos diretos e indiretos de produção aos produtos.

II. Custeio por absorção, também conhecido como custeio integral: esse método só aloca os custos variáveis de produção aos produtos, enquanto os custos fixos são tratados como despesas do período.

III. Custeio baseado em atividades (ABC – Activity-Based Costing): esse método aloca os custos indiretos de forma mais precisa, identificando as atividades que consomem recursos e atribuindo esses custos aos produtos com base no uso dessas atividades.

Quais estão corretas?

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Monte Castelo - SC

Prova:

FUNDATEC - 2024 - Prefeitura de Monte Castelo - SC - Controlador Interno |

Q2534081

Contabilidade de Custos

De acordo com os conceitos e definições dos elementos da contabilidade de custos,

analise as seguintes assertivas:

I. Os custos de transformação de estoques incluem custos diretamente relacionados às unidades de produção, tal como mão de obra direta. Eles também incluem a alocação sistemática de custos indiretos de produção, fixos e variáveis, que são incorridos na conversão de materiais em bens acabados.

II. A entidade deve alocar os custos indiretos fixos de produção para os custos de transformação com base na capacidade normal das instalações de produção.

III. Custos indiretos fixos de produção são aqueles custos indiretos de produção que permanecem relativamente constantes apesar do volume de produção, tal como depreciação e manutenção de instalações e equipamentos de fábrica, e o custo de gerenciamento e administração de fábrica.

Quais estão corretas?

I. Os custos de transformação de estoques incluem custos diretamente relacionados às unidades de produção, tal como mão de obra direta. Eles também incluem a alocação sistemática de custos indiretos de produção, fixos e variáveis, que são incorridos na conversão de materiais em bens acabados.

II. A entidade deve alocar os custos indiretos fixos de produção para os custos de transformação com base na capacidade normal das instalações de produção.

III. Custos indiretos fixos de produção são aqueles custos indiretos de produção que permanecem relativamente constantes apesar do volume de produção, tal como depreciação e manutenção de instalações e equipamentos de fábrica, e o custo de gerenciamento e administração de fábrica.

Quais estão corretas?

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Monte Castelo - SC

Prova:

FUNDATEC - 2024 - Prefeitura de Monte Castelo - SC - Controlador Interno |

Q2534080

Contabilidade Geral

Conforme as definições para a elaboração do Balanço Patrimonial, constantes nas

Normas Brasileiras de Contabilidade, analise as assertivas a seguir:

I. A entidade deve apresentar ativos circulantes e não circulantes, e passivos circulantes e não circulantes, como grupos de contas separados no balanço patrimonial.

II. A entidade deve classificar um ativo como não circulante quando: espera realizar o ativo, ou pretender vendê-lo ou consumi-lo durante o ciclo operacional normal da entidade; o ativo for mantido essencialmente com a finalidade de negociação.

III. As contas do balanço patrimonial devem ser segregadas quando o tamanho, a natureza ou a função de item ou agregação de itens similares, for tal que, sua apresentação separada seja relevante na compreensão da posição patrimonial e financeira da entidade.

Quais estão INCORRETAS?

I. A entidade deve apresentar ativos circulantes e não circulantes, e passivos circulantes e não circulantes, como grupos de contas separados no balanço patrimonial.

II. A entidade deve classificar um ativo como não circulante quando: espera realizar o ativo, ou pretender vendê-lo ou consumi-lo durante o ciclo operacional normal da entidade; o ativo for mantido essencialmente com a finalidade de negociação.

III. As contas do balanço patrimonial devem ser segregadas quando o tamanho, a natureza ou a função de item ou agregação de itens similares, for tal que, sua apresentação separada seja relevante na compreensão da posição patrimonial e financeira da entidade.

Quais estão INCORRETAS?

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Monte Castelo - SC

Prova:

FUNDATEC - 2024 - Prefeitura de Monte Castelo - SC - Controlador Interno |

Q2534079

Contabilidade Geral

Conforme o Conselho Federal de Contabilidade, são conceitos de receitas e despesas:

I. Receita propriamente dita é um aumento de patrimônio líquido que se origina no curso das atividades normais da entidade e é designada por uma variedade de nomes, tais como vendas, honorários, juros, dividendos, lucros distribuídos, royalties e aluguéis.

II. Ganho é outro item que se enquadra como aumento de patrimônio líquido, mas não é receita propriamente dita. Quando o ganho é reconhecido na demonstração do resultado ou do resultado abrangente, ele é geralmente demonstrado separadamente porque o seu conhecimento é útil para se tomar decisões econômicas.

III. Despesa é uma redução do patrimônio líquido que surge no curso das atividades normais da entidade e inclui, por exemplo, o custo das vendas, salários e depreciação.

IV. Perda é outro item que se enquadra como redução do patrimônio líquido e que pode se originar no curso das atividades ordinárias da entidade. Quando perdas são reconhecidas na demonstração do resultado ou do resultado abrangente, elas são geralmente demonstradas separadamente porque o seu conhecimento é útil para se tomar decisões econômicas.

Quais estão corretos?

I. Receita propriamente dita é um aumento de patrimônio líquido que se origina no curso das atividades normais da entidade e é designada por uma variedade de nomes, tais como vendas, honorários, juros, dividendos, lucros distribuídos, royalties e aluguéis.

II. Ganho é outro item que se enquadra como aumento de patrimônio líquido, mas não é receita propriamente dita. Quando o ganho é reconhecido na demonstração do resultado ou do resultado abrangente, ele é geralmente demonstrado separadamente porque o seu conhecimento é útil para se tomar decisões econômicas.

III. Despesa é uma redução do patrimônio líquido que surge no curso das atividades normais da entidade e inclui, por exemplo, o custo das vendas, salários e depreciação.

IV. Perda é outro item que se enquadra como redução do patrimônio líquido e que pode se originar no curso das atividades ordinárias da entidade. Quando perdas são reconhecidas na demonstração do resultado ou do resultado abrangente, elas são geralmente demonstradas separadamente porque o seu conhecimento é útil para se tomar decisões econômicas.

Quais estão corretos?

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Monte Castelo - SC

Prova:

FUNDATEC - 2024 - Prefeitura de Monte Castelo - SC - Controlador Interno |

Q2534078

Contabilidade Geral

De acordo com as Normas do Conselho Federal de Contabilidade, sobre composição

patrimonial, analise as assertivas abaixo, assinalando V, se verdadeiras, ou F, se falsas.

( ) O balanço patrimonial da entidade é a relação de seus ativos, passivos e patrimônio líquido em uma data específica.

( ) Ativo é um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que benefícios econômicos futuros fluam para a entidade.

( ) Passivo é uma obrigação atual da entidade como resultado de eventos já ocorridos, cuja liquidação se espera que resulte em saída de recursos econômicos.

( ) Patrimônio líquido é o valor residual dos ativos da entidade após a dedução de todos os seus passivos.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

( ) O balanço patrimonial da entidade é a relação de seus ativos, passivos e patrimônio líquido em uma data específica.

( ) Ativo é um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que benefícios econômicos futuros fluam para a entidade.

( ) Passivo é uma obrigação atual da entidade como resultado de eventos já ocorridos, cuja liquidação se espera que resulte em saída de recursos econômicos.

( ) Patrimônio líquido é o valor residual dos ativos da entidade após a dedução de todos os seus passivos.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Monte Castelo - SC

Prova:

FUNDATEC - 2024 - Prefeitura de Monte Castelo - SC - Controlador Interno |

Q2534077

Contabilidade Geral

Conforme as normas do Conselho Federal de Contabilidade, relacione a Coluna 1 à

Coluna 2, associando as características qualitativas de informação em demonstrações contábeis às

suas respectivas definições.

Coluna 1

1. Relevância. 2. Materialidade. 3. Primazia da essência sobre a forma.

Coluna 2

( ) Transações e outros eventos e condições devem ser contabilizados e apresentados de acordo com sua essência e não meramente sob sua forma legal. Isso aumenta a confiabilidade das demonstrações contábeis.

( ) A informação fornecida em demonstrações contábeis deve ser relevante para as necessidades de decisão dos usuários. A informação tem a qualidade da relevância quando é capaz de influenciar as decisões econômicas de usuários, ajudando-os a avaliar acontecimentos passados, presentes e futuros ou confirmando, ou corrigindo, suas avaliações passadas.

( ) A informação é material – e, portanto, tem relevância – se sua omissão ou erro puder influenciar as decisões econômicas de usuários, tomadas com base nas demonstrações contábeis. A materialidade depende do tamanho do item ou imprecisão julgada nas circunstâncias de sua omissão ou erro. Entretanto, é inapropriado fazer, ou deixar sem corrigir, desvios insignificantes das práticas contábeis para se atingir determinada apresentação da posição patrimonial e financeira (balanço patrimonial) da entidade, seu desempenho (resultado e resultado abrangente) ou fluxos de caixa.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Coluna 1

1. Relevância. 2. Materialidade. 3. Primazia da essência sobre a forma.

Coluna 2

( ) Transações e outros eventos e condições devem ser contabilizados e apresentados de acordo com sua essência e não meramente sob sua forma legal. Isso aumenta a confiabilidade das demonstrações contábeis.

( ) A informação fornecida em demonstrações contábeis deve ser relevante para as necessidades de decisão dos usuários. A informação tem a qualidade da relevância quando é capaz de influenciar as decisões econômicas de usuários, ajudando-os a avaliar acontecimentos passados, presentes e futuros ou confirmando, ou corrigindo, suas avaliações passadas.

( ) A informação é material – e, portanto, tem relevância – se sua omissão ou erro puder influenciar as decisões econômicas de usuários, tomadas com base nas demonstrações contábeis. A materialidade depende do tamanho do item ou imprecisão julgada nas circunstâncias de sua omissão ou erro. Entretanto, é inapropriado fazer, ou deixar sem corrigir, desvios insignificantes das práticas contábeis para se atingir determinada apresentação da posição patrimonial e financeira (balanço patrimonial) da entidade, seu desempenho (resultado e resultado abrangente) ou fluxos de caixa.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2024

Banca:

OBJETIVA

Órgão:

Prefeitura de Vila Boa - GO

Prova:

OBJETIVA - 2024 - Prefeitura de Vila Boa - GO - Analista de Contratos e Licitações |

Q2533959

Contabilidade Pública

Os restos a pagar do exercício serão computados como

receita extraorçamentária para compensar sua inclusão na

despesa orçamentária. O atendimento desse dispositivo será

feito por meio do:

Ano: 2024

Banca:

OBJETIVA

Órgão:

Prefeitura de Vila Boa - GO

Prova:

OBJETIVA - 2024 - Prefeitura de Vila Boa - GO - Controlador Interno |

Q2533944

Auditoria

Quanto à etapa essencial no planejamento de auditoria, assinalar a alternativa CORRETA.

Ano: 2024

Banca:

OBJETIVA

Órgão:

Prefeitura de Vila Boa - GO

Prova:

OBJETIVA - 2024 - Prefeitura de Vila Boa - GO - Controlador Interno |

Q2533942

Auditoria

Com a finalidade de verificar a conformidade e a exatidão dos valores das contas a pagar registrados no Balanço Patrimonial da entidade auditada, o auditor solicita, por meio de cartas registradas, informações relevantes aos credores com os quais a entidade auditada mantém relações comerciais. Nessa situação, o auditor realiza o procedimento de auditoria de:

Ano: 2024

Banca:

OBJETIVA

Órgão:

Prefeitura de Vila Boa - GO

Prova:

OBJETIVA - 2024 - Prefeitura de Vila Boa - GO - Controlador Interno |

Q2533940

Auditoria Governamental

Em relação à Tomada de Contas Especial (TCE), analisar os itens.

I. A TCE é um instrumento à disposição da Administração Pública para buscar ressarcimento de eventuais prejuízos causados a ela. Esse processo segue um procedimento específico e pode ser iniciado concomitantemente com as medidas administrativas adotadas para reparar o dano ao erário. II. A instauração da TCE pressupõe a existência de elementos factuais e jurídicos que indiquem a omissão no dever de prestar contas e/ou a existência de dano real ou indício de dano aos recursos públicos. III. A TCE só deve ser iniciada após a apuração dos fatos, quando houver constatação de prejuízo aos cofres públicos e identificação do(s) responsável(is) pelo dano e não houver êxito na recomposição ao Tesouro do dano causado ao erário.

Está CORRETO o que se afirma:

I. A TCE é um instrumento à disposição da Administração Pública para buscar ressarcimento de eventuais prejuízos causados a ela. Esse processo segue um procedimento específico e pode ser iniciado concomitantemente com as medidas administrativas adotadas para reparar o dano ao erário. II. A instauração da TCE pressupõe a existência de elementos factuais e jurídicos que indiquem a omissão no dever de prestar contas e/ou a existência de dano real ou indício de dano aos recursos públicos. III. A TCE só deve ser iniciada após a apuração dos fatos, quando houver constatação de prejuízo aos cofres públicos e identificação do(s) responsável(is) pelo dano e não houver êxito na recomposição ao Tesouro do dano causado ao erário.

Está CORRETO o que se afirma:

Ano: 2024

Banca:

OBJETIVA

Órgão:

Prefeitura de Vila Boa - GO

Prova:

OBJETIVA - 2024 - Prefeitura de Vila Boa - GO - Controlador Interno |

Q2533937

Auditoria

Em relação aos princípios de controle interno, analisar os itens.

I. O princípio da relação custo-benefício estabelece que o custo de um controle não deve ultrapassar os benefícios que ele proporciona. II. O princípio das instruções devidamente formalizadas estabelece a necessidade do acompanhamento dos fatos e fatos contábeis, financeiros e operacionais. III. O princípio de definição de responsabilidades estabelece a existência de normas que definam a autoridade e, consequentemente, a responsabilidade e a competência dos agentes do controle interno.

Está CORRETO o que se afirma:

I. O princípio da relação custo-benefício estabelece que o custo de um controle não deve ultrapassar os benefícios que ele proporciona. II. O princípio das instruções devidamente formalizadas estabelece a necessidade do acompanhamento dos fatos e fatos contábeis, financeiros e operacionais. III. O princípio de definição de responsabilidades estabelece a existência de normas que definam a autoridade e, consequentemente, a responsabilidade e a competência dos agentes do controle interno.

Está CORRETO o que se afirma:

Ano: 2024

Banca:

CPCON

Órgão:

Prefeitura de São Domingos do Cariri - PB

Prova:

CPCON - 2024 - Prefeitura de São Domingos do Cariri - PB - Fiscal de Tributos |

Q2533848

Auditoria Governamental

De acordo com as Normas Brasileiras de Auditoria do Setor Público (NBASP), o que compreende as informações utilizadas pelo

auditor para chegar às conclusões em que se fundamentam a sua opinião?