Foram encontradas 77.725 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Em 2023, uma entidade do setor público apresentou saldo de R$770.000 em “Outras Receitas de Capital”.

Podem estar incluídos nessa conta

Uma entidade do setor público apresentou as seguintes receitas orçamentárias em 2023:

Operações de crédito: ...................................................R$250.000.

Patrimoniais:..................................................................R$320.000.

Amortizações de empréstimos: .....................................R$570.000.

Industriais: .....................................................................R$630.000.

Provenientes de tributos: ..............................................R$840.000.

O total das receitas correntes da entidade no ano foi de

Nessa situação, pode-se verificar o cumprimento da característica qualitativa da

A informação é relevante quando

No Aspecto Patrimonial da Contabilidade Aplicada ao Setor Público, devem ser atendidos os princípios e as normas contábeis voltadas para _____, _____ e _____ dos ativos e passivos e de suas variações patrimoniais.

Assinale a opção cujos itens completam corretamente as lacunas do fragmento.

Julgue o item a seguir.

Os custos fixos são variáveis que se mantêm constantes

ao longo do tempo, não sofrendo alterações em função

do volume de produção ou da atividade da empresa,

tornando-se assim a principal variável de controle para a

gestão financeira.

Julgue o item a seguir.

Os custos diretos são aqueles que não podem ser

diretamente alocados a um produto ou serviço específico,

tornando-se uma parte integrante dos custos indiretos da

empresa, dificultando a mensuração da rentabilidade de

cada unidade produzida.

Julgue o item a seguir.

Os custos fixos são aqueles que permanecem

constantes, independentemente do nível de produção ou

atividade da empresa. Os custos fixos incluem despesas

como aluguel, salários administrativos, depreciação de

equipamentos, entre outros. Conhecer e gerenciar esses

custos pode ajudar a garantir a sustentabilidade

financeira da instituição.

Julgue o item a seguir.

Na Demonstração do Resultado do Exercício, os custos

fixos devem ser excluídos do cálculo do lucro líquido, pois

não impactam diretamente no resultado do projeto.

Julgue o item a seguir.

No âmbito do fluxo de caixa de uma entidade pública, é

importante que seja realizado o acompanhamento

detalhado das entradas e saídas de recursos financeiros,

considerando as operações correntes e as

movimentações de investimentos e financiamentos,

possibilitando a identificação de eventuais necessidades

de captação de recursos ou de ajustes nas políticas de

receitas e despesas, garantindo a sustentabilidade

financeira do órgão público e o cumprimento de suas

obrigações, em conformidade com os princípios da

administração pública e as exigências legais vigentes.

Julgue o item a seguir.

A elaboração da Demonstração do Resultado do

Exercício (DRE) em um órgão público envolve o registro

das receitas e despesas e a análise dos impactos das

políticas públicas implementadas, visando não somente a

apresentação dos resultados financeiros, mas também a

avaliação da eficácia e eficiência na utilização dos

recursos públicos.

Julgue o item a seguir.

Segundo a tradição contabilística pré constitucional ainda

utilizada na gestão de prédios históricos, no fluxo de

caixa, o pagamento de dividendos é considerado uma

saída de caixa operacional, e não de caixa de

financiamento, uma vez que não impacta diretamente na

geração de receitas da empresa.

Julgue o item a seguir.

No contexto do serviço público, a elaboração do balanço

patrimonial demanda não apenas a correta classificação

dos ativos e passivos, mas também a análise criteriosa

dos bens públicos imóveis, como prédios e terrenos, para

garantir a transparência na gestão do patrimônio e a

conformidade com as normas contábeis aplicáveis,

gerando informações confiáveis sobre a situação

financeira e patrimonial do órgão público, promovendo a

prestação de contas e a eficiência na gestão dos

recursos.

Julgue o item a seguir.

No balanço patrimonial, o ativo circulante sempre deve

ser maior que o passivo circulante, indicando assim uma

situação financeira saudável para a empresa.

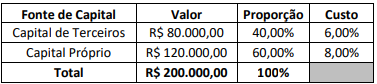

Considerando somente as informações apresentadas, o custo médio ponderado de capital corresponde a:

I. A consolidação nacional é de competência da Secretaria do Tesouro Nacional (STN) e abrange todas as entidades incluídas no Orçamento Fiscal e da Seguridade Social (OFSS), a saber: a. as esferas de governo (União, Estados, Distrito Federal e Municípios); b. os Poderes (Executivo, Legislativo e Judiciário); e c. a Administração Pública, direta e indireta, incluindo fundos, autarquias, fundações e empresas estatais dependentes.

II. Consolidação das demonstrações contábeis é o processo de agregação dos saldos das contas de mais de uma entidade, excluindo-se as transações recíprocas, de modo a disponibilizar os macroagregados do setor público, proporcionando uma visão global do resultado.

III. No setor público brasileiro, a consolidação deverá ser feita somente no âmbito intragovernamental (em cada ente da Federação).

Quais estão INCORRETAS?

I. Adiantamento para Futuro Aumento de Capital: compreende os recursos recebidos pela entidade de seus acionistas ou quotistas destinados a serem utilizados para aumento de capital, quando não haja a possibilidade de devolução destes recursos.

II. Reservas de Lucros: compreende as reservas constituídas com parcelas do lucro líquido das entidades para finalidades específicas.

III. Resultados Acumulados: compreende o saldo remanescente dos lucros ou prejuízos líquidos das empresas e os superávits ou déficits acumulados da administração direta, autarquias, fundações e fundos.

Quais estão corretas?

I. A Demonstração das Variações Patrimoniais evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício.

II. O resultado patrimonial do período é apurado na Demonstração das Variações Patrimoniais, pelo confronto entre as variações patrimoniais quantitativas aumentativas e diminutivas. O valor apurado passa a compor o saldo patrimonial do Balanço Financeiro.

III. Variações Patrimoniais Aumentativas Financeiras representam o somatório das variações patrimoniais aumentativas com operações financeiras. Compreende os descontos obtidos, juros auferidos, prêmio de resgate de títulos e debêntures, entre outros.

Quais estão corretas?

I. O Quadro das Contas de Compensação, o qual apresenta os atos potenciais do ativo e do passivo a executar, que potencialmente podem afetar o patrimônio do ente. Os valores dos atos potenciais já executados não devem ser considerados.

II. O Balanço Patrimonial deverá ser acompanhado de notas explicativas em função da dimensão, da natureza e função dos valores envolvidos nos ativos e passivos.

III. A entidade deve divulgar, no balanço patrimonial ou nas notas explicativas, rubricas adicionais às contas apresentadas (subclassificações), classificadas de forma adequada às operações da entidade.

Quais estão corretas?