Questões de Concurso

Foram encontradas 77.725 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

IGEDUC

Órgão:

Câmara de Verdejante - PE

Prova:

IGEDUC - 2024 - Câmara de Verdejante - PE - Assistente Legislativo Contábil |

Q2552226

Contabilidade Pública

Julgue o item a seguir.

Na trajetória da receita pública, o estágio do lançamento representa o instante no qual a receita é formalmente registrada e reconhecida pelo ente governamental como arrecadada, evidenciando a consolidação do direito de recebimento e o embasamento para os registros contábeis que refletem a entrada efetiva de recursos nos cofres públicos, sublinhando, assim, a importância desse processo na gestão e controle das finanças públicas.

Na trajetória da receita pública, o estágio do lançamento representa o instante no qual a receita é formalmente registrada e reconhecida pelo ente governamental como arrecadada, evidenciando a consolidação do direito de recebimento e o embasamento para os registros contábeis que refletem a entrada efetiva de recursos nos cofres públicos, sublinhando, assim, a importância desse processo na gestão e controle das finanças públicas.

Ano: 2024

Banca:

IGEDUC

Órgão:

Câmara de Verdejante - PE

Prova:

IGEDUC - 2024 - Câmara de Verdejante - PE - Assistente Legislativo Contábil |

Q2552225

Contabilidade Pública

Julgue o item a seguir.

Considerando a contabilidade de uma Câmara de Vereadores, provisões só podem ser constituídas para eventos futuros e incertos, como possíveis multas ambientais.

Considerando a contabilidade de uma Câmara de Vereadores, provisões só podem ser constituídas para eventos futuros e incertos, como possíveis multas ambientais.

Ano: 2024

Banca:

IGEDUC

Órgão:

Câmara de Verdejante - PE

Prova:

IGEDUC - 2024 - Câmara de Verdejante - PE - Assistente Legislativo Contábil |

Q2552223

Contabilidade Pública

Julgue o item a seguir.

Na contabilidade pública, o objeto de estudo são as receitas, despesas, patrimônio e resultados das entidades públicas, visando a transparência, controle e prestação de contas aos cidadãos e órgãos de controle.

Na contabilidade pública, o objeto de estudo são as receitas, despesas, patrimônio e resultados das entidades públicas, visando a transparência, controle e prestação de contas aos cidadãos e órgãos de controle.

Ano: 2024

Banca:

IGEDUC

Órgão:

Câmara de Verdejante - PE

Prova:

IGEDUC - 2024 - Câmara de Verdejante - PE - Analista Legislativo (Controle Interno) |

Q2552047

Contabilidade de Custos

Julgue o item que se segue.

A prática de ajustar o valor de custo dos estoques para o valor realizável líquido é consistente com o princípio de que os ativos devem ser escriturados pelo valor justo, que reflete a quantia pela qual o estoque pode ser trocado entre compradores e vendedores bem informados.

A prática de ajustar o valor de custo dos estoques para o valor realizável líquido é consistente com o princípio de que os ativos devem ser escriturados pelo valor justo, que reflete a quantia pela qual o estoque pode ser trocado entre compradores e vendedores bem informados.

Ano: 2024

Banca:

IGEDUC

Órgão:

Câmara de Verdejante - PE

Prova:

IGEDUC - 2024 - Câmara de Verdejante - PE - Analista Legislativo (Controle Interno) |

Q2552033

Auditoria Governamental

Julgue o item que se segue.

De acordo com o Art. 36, §3º, inciso III, da Lei nº 12.600, de 14 de junho de 2004, o Corregedor Geral da Assembleia Legislativa é responsável por instaurar Tomada de Contas Especial quando a omissão for da responsabilidade do Procurador Geral de Justiça.

De acordo com o Art. 36, §3º, inciso III, da Lei nº 12.600, de 14 de junho de 2004, o Corregedor Geral da Assembleia Legislativa é responsável por instaurar Tomada de Contas Especial quando a omissão for da responsabilidade do Procurador Geral de Justiça.

Ano: 2024

Banca:

IGEDUC

Órgão:

Câmara de Verdejante - PE

Prova:

IGEDUC - 2024 - Câmara de Verdejante - PE - Analista Legislativo (Controle Interno) |

Q2552030

Contabilidade Pública

Julgue o item que se segue.

O Plano de Contas Aplicado ao Setor Público (PCASP) utiliza uma codificação numérica de 9 dígitos, distribuídos em 7 níveis, para organizar e detalhar os registros contábeis de forma padronizada, conforme especificado no Manual de Contabilidade Aplicada ao Setor Público.

O Plano de Contas Aplicado ao Setor Público (PCASP) utiliza uma codificação numérica de 9 dígitos, distribuídos em 7 níveis, para organizar e detalhar os registros contábeis de forma padronizada, conforme especificado no Manual de Contabilidade Aplicada ao Setor Público.

Ano: 2024

Banca:

IGEDUC

Órgão:

Câmara de Verdejante - PE

Prova:

IGEDUC - 2024 - Câmara de Verdejante - PE - Analista Legislativo (Controle Interno) |

Q2552025

Contabilidade Pública

Julgue o item que se segue.

A classificação funcional das dotações orçamentárias visa a responder à pergunta "em que área de ação governamental a despesa será realizada?". Esse questionamento pode ser aplicável em todas as esferas de governo.

A classificação funcional das dotações orçamentárias visa a responder à pergunta "em que área de ação governamental a despesa será realizada?". Esse questionamento pode ser aplicável em todas as esferas de governo.

Ano: 2024

Banca:

IGEDUC

Órgão:

Câmara de Verdejante - PE

Prova:

IGEDUC - 2024 - Câmara de Verdejante - PE - Analista Legislativo (Controle Interno) |

Q2552015

Auditoria Governamental

Julgue o item que se segue.

A Comissão de Coordenação de Controle Interno, instituída pela Lei nº 10.180, de 2001, tem a função principal de realizar auditorias financeiras e contábeis em todas as unidades do Poder Executivo Federal.

A Comissão de Coordenação de Controle Interno, instituída pela Lei nº 10.180, de 2001, tem a função principal de realizar auditorias financeiras e contábeis em todas as unidades do Poder Executivo Federal.

Ano: 2024

Banca:

IGEDUC

Órgão:

Câmara de Verdejante - PE

Prova:

IGEDUC - 2024 - Câmara de Verdejante - PE - Analista Legislativo (Controle Interno) |

Q2551990

Auditoria Governamental

Julgue o item que se segue.

A Secretaria Federal de Controle Interno é o órgão central do Sistema de Controle Interno do Poder Executivo Federal, e sua área de atuação abrange todos os órgãos do Poder Executivo Federal, excetuando-se aqueles indicados em legislação específica.

A Secretaria Federal de Controle Interno é o órgão central do Sistema de Controle Interno do Poder Executivo Federal, e sua área de atuação abrange todos os órgãos do Poder Executivo Federal, excetuando-se aqueles indicados em legislação específica.

Ano: 2024

Banca:

IADES

Órgão:

EMATER-DF

Prova:

IADES - 2024 - EMATER-DF - Técnico Especializado - Contabilidade |

Q2550550

Contabilidade Geral

O Regulamento do Imposto de Renda define lucro real como

o lucro líquido do período de apuração ajustado pelas

adições, exclusões ou compensações autorizadas, sendo que

o valor máximo que poderá ser compensado está limitado a

30% do lucro real antes da compensação. Considere as

informações a seguir, extraídas do Livro de Apuração do

Lucro Real (LALUR).

Lucro líquido antes do IR (LAIR) = 150.000 Adições = 60.000 Exclusões = 45.000 Prejuízos fiscais de exercícios anteriores = 0

Com base apenas nessas informações, o lucro real antes da compensação é

Lucro líquido antes do IR (LAIR) = 150.000 Adições = 60.000 Exclusões = 45.000 Prejuízos fiscais de exercícios anteriores = 0

Com base apenas nessas informações, o lucro real antes da compensação é

Ano: 2024

Banca:

IADES

Órgão:

EMATER-DF

Prova:

IADES - 2024 - EMATER-DF - Técnico Especializado - Contabilidade |

Q2550549

Contabilidade Geral

O Código Tributário Nacional (CTN), ao tratar do imposto

sobre a renda e proventos de qualquer natureza, estabelece,

no art. 44, que a base de cálculo do imposto é o montante da

renda ou dos proventos tributáveis e apresenta três

modalidades de tributação distintas. A modalidade de

tributação em que o lucro é calculado por meio da aplicação

de um percentual predefinido de lucratividade sobre a receita

bruta é o lucro

Ano: 2024

Banca:

IADES

Órgão:

EMATER-DF

Prova:

IADES - 2024 - EMATER-DF - Técnico Especializado - Contabilidade |

Q2550548

Auditoria

O parecer do auditor independente classifica-se segundo a

natureza da opinião que contém. Quando o auditor obtiver a

evidência de auditoria adequada e suficiente de que as

demonstrações contábeis apresentam distorções que não são

relevantes, deverá emitir um parecer com

Ano: 2024

Banca:

IADES

Órgão:

EMATER-DF

Prova:

IADES - 2024 - EMATER-DF - Técnico Especializado - Contabilidade |

Q2550547

Contabilidade de Custos

Considere que uma empresa, para produzir x unidades, tenha

a seguinte estrutura de custos:

custo variável unitário (CVu) = 1 custo variável total (CVt) = 10 custo fixo unitário (CFu) = 1 custo fixo total (CFt) = 10

A respeito do comportamento do custo fixo (CF), do custo variável (CV) e do custo total (CT), e com base apenas nessas informações, se a empresa aumentar a quantidade produzida de x para x + y unidades, é correto afirmar, com certeza, que

custo variável unitário (CVu) = 1 custo variável total (CVt) = 10 custo fixo unitário (CFu) = 1 custo fixo total (CFt) = 10

A respeito do comportamento do custo fixo (CF), do custo variável (CV) e do custo total (CT), e com base apenas nessas informações, se a empresa aumentar a quantidade produzida de x para x + y unidades, é correto afirmar, com certeza, que

Ano: 2024

Banca:

IADES

Órgão:

EMATER-DF

Prova:

IADES - 2024 - EMATER-DF - Técnico Especializado - Contabilidade |

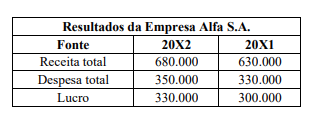

Q2550537

Contabilidade Geral

Sabendo que, na comparação com 20X1, a quantidade

produzida e vendida pela empresa aumentou 20%, o grau de

alavancagem operacional (GAO)

Ano: 2024

Banca:

IADES

Órgão:

EMATER-DF

Prova:

IADES - 2024 - EMATER-DF - Técnico Especializado - Contabilidade |

Q2550536

Contabilidade Pública

O quadro dos ativos e passivos financeiros e permanentes do

Balanço Patrimonial de um ente público, publicado em

31/12/20X1, apresentou os saldos a seguir.

Ativo Financeiro $ 150.000 Ativo Permanente $ 630.000 Passivo Financeiro $ 180.000 Passivo Permanente $ 480.000

Com base apenas nessas informações, é correto afirmar que, no exercício, o ente público registrou

Ativo Financeiro $ 150.000 Ativo Permanente $ 630.000 Passivo Financeiro $ 180.000 Passivo Permanente $ 480.000

Com base apenas nessas informações, é correto afirmar que, no exercício, o ente público registrou

Ano: 2024

Banca:

IADES

Órgão:

EMATER-DF

Prova:

IADES - 2024 - EMATER-DF - Técnico Especializado - Contabilidade |

Q2550535

Contabilidade Pública

O Balanço Financeiro evidencia as receitas e despesas

orçamentárias, bem como os ingressos e dispêndios

extraorçamentários, conjugados com os saldos de caixa do

exercício anterior e os que se transferem para o início do

exercício seguinte. A diferença apurada no balanço financeiro

entre o saldo em espécie para o exercício seguinte e o saldo

em espécie do exercício anterior corresponde

Ano: 2024

Banca:

IADES

Órgão:

EMATER-DF

Prova:

IADES - 2024 - EMATER-DF - Técnico Especializado - Contabilidade |

Q2550534

Contabilidade Pública

O Plano de Contas Aplicado ao Setor Público (PCASP) faz a

segregação das contas contábeis em grandes grupos de

acordo com a natureza das informações contábeis. O grupo

de contas que registra, processa e evidencia os fatos

financeiros e não financeiros relacionados com a composição

do patrimônio público e suas variações qualitativas e

quantitativas classifica-se como de natureza de informação

Ano: 2024

Banca:

IADES

Órgão:

EMATER-DF

Prova:

IADES - 2024 - EMATER-DF - Técnico Especializado - Contabilidade |

Q2550532

Contabilidade Pública

A NBC TSP Estrutura Conceitual estabelece os conceitos

que fundamentam a elaboração e a divulgação dos Relatórios

Contábeis de Propósito Geral das Entidades do Setor Público

(RCPGs). Acerca desse assunto, é correto afirmar que os

RCPGs

Ano: 2024

Banca:

IADES

Órgão:

EMATER-DF

Prova:

IADES - 2024 - EMATER-DF - Técnico Especializado - Contabilidade |

Q2550531

Contabilidade Geral

Considere que o balanço patrimonial de uma empresa

registra um bem adquirido por $ 80.000 com uma

depreciação acumulada de $ 35.000. O valor de mercado do

bem, nas condições em que se encontra, é $ 40.000. Caso

decida pela venda, a empresa deverá arcar com despesas de

venda de $ 10.000. Sabendo que o valor em uso do bem é

$ 40.000, o valor recuperável é

Ano: 2024

Banca:

IADES

Órgão:

EMATER-DF

Prova:

IADES - 2024 - EMATER-DF - Técnico Especializado - Contabilidade |

Q2550530

Contabilidade Geral

Uma demonstração de fluxo de caixa (DFC) elaborada pelo

método direto apresentou os saldos a seguir.

1. Fluxo das atividades operacionais = $ 46.000 2. Fluxo das atividades de investimento = $ -18.500 3. Fluxo das atividades de financiamento = $ 27.500 4. Saldo final de caixa = $ 67.100

Com base apenas nessas informações, é correto afirmar que o saldo inicial de caixa e a variação líquida de caixa são, respectivamente,

1. Fluxo das atividades operacionais = $ 46.000 2. Fluxo das atividades de investimento = $ -18.500 3. Fluxo das atividades de financiamento = $ 27.500 4. Saldo final de caixa = $ 67.100

Com base apenas nessas informações, é correto afirmar que o saldo inicial de caixa e a variação líquida de caixa são, respectivamente,