Questões de Concurso

Foram encontradas 77.680 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

FGV

Órgão:

TCE-PA

Prova:

FGV - 2024 - TCE-PA - Auditor de Controle Externo - Área Administrativa - Contabilidade |

Q2570805

Contabilidade de Custos

Em 01/12/2023, uma entidade do setor público adquiriu um

terreno por R$200.000. A entidade mantém o terreno para uso

futuro ainda não definido.

Após o reconhecimento inicial, a entidade escolheu como política contábil o modelo do custo.

Em 31/12/2023, o valor justo do terreno foi estimado em R$240.000.

Na data, a diferença entre o montante do valor justo e do custo histórico deve ser reconhecida pela entidade como

Após o reconhecimento inicial, a entidade escolheu como política contábil o modelo do custo.

Em 31/12/2023, o valor justo do terreno foi estimado em R$240.000.

Na data, a diferença entre o montante do valor justo e do custo histórico deve ser reconhecida pela entidade como

Ano: 2024

Banca:

FGV

Órgão:

TCE-PA

Prova:

FGV - 2024 - TCE-PA - Auditor de Controle Externo - Área Administrativa - Contabilidade |

Q2570804

Contabilidade Pública

Uma entidade do setor público tem participação, sem controle

pleno ou compartilhado, no capital social da Cia A e da Cia B,

sendo que a entidade somente exerce influência significativa na

Cia B.

Os métodos de avaliação do investimento na Cia A e na Cia B, nas demonstrações contábeis da entidade do setor público são, respectivamente,

Os métodos de avaliação do investimento na Cia A e na Cia B, nas demonstrações contábeis da entidade do setor público são, respectivamente,

Ano: 2024

Banca:

FGV

Órgão:

TCE-PA

Prova:

FGV - 2024 - TCE-PA - Auditor de Controle Externo - Área Administrativa - Contabilidade |

Q2570803

Contabilidade Geral

Em 01/12/2023, uma escola estadual recebeu uma doação de

100.000 pesos, em dinheiro, de entidades argentinas. Na data da

doação, um peso argentino era cotado a 0,01352 Reais.

Já em 31/12/2023, a cotação de um peso argentino era de R$0,006014. Além disso, sabe-se que em dezembro de 2023, a pior taxa cambial para o peso foi de R$0,005979, enquanto a melhor taxa foi de R$0,01364.

Além disso, a taxa cambial média, em dezembro, foi de R$0,008921. No mês de dezembro, não houve movimentação no dinheiro doado.

Assinale a opção que indica o valor contabilizado, referente à doação, no balanço patrimonial da escola, em 31/12/2023:

Já em 31/12/2023, a cotação de um peso argentino era de R$0,006014. Além disso, sabe-se que em dezembro de 2023, a pior taxa cambial para o peso foi de R$0,005979, enquanto a melhor taxa foi de R$0,01364.

Além disso, a taxa cambial média, em dezembro, foi de R$0,008921. No mês de dezembro, não houve movimentação no dinheiro doado.

Assinale a opção que indica o valor contabilizado, referente à doação, no balanço patrimonial da escola, em 31/12/2023:

Ano: 2024

Banca:

FGV

Órgão:

TCE-PA

Prova:

FGV - 2024 - TCE-PA - Auditor de Controle Externo - Área Administrativa - Contabilidade |

Q2570802

Contabilidade Pública

Em relação aos passivos de uma entidade do setor público, as

bases de mensuração podem ser classificadas em termos de

valores de entrada ou de saída.

Assinale a opção que indica bases de mensuração do passivo que são classificadas apenas em termos de valor de entrada.

Assinale a opção que indica bases de mensuração do passivo que são classificadas apenas em termos de valor de entrada.

Ano: 2024

Banca:

FGV

Órgão:

TCE-PA

Prova:

FGV - 2024 - TCE-PA - Auditor de Controle Externo - Área Administrativa - Contabilidade |

Q2570801

Contabilidade Pública

Mensuração é o processo que consiste em determinar os valores

pelos quais os elementos das demonstrações contábeis devem

ser reconhecidos e apresentados nas demonstrações contábeis.

A seleção da base de mensuração para ativos e passivos contribui para satisfazer aos objetivos da elaboração e divulgação da informação contábil pelas entidades do setor público ao fornecer informação que possibilita os usuários avaliarem, entre outros pontos, a capacidade financeira, que representa a capacidade da entidade

A seleção da base de mensuração para ativos e passivos contribui para satisfazer aos objetivos da elaboração e divulgação da informação contábil pelas entidades do setor público ao fornecer informação que possibilita os usuários avaliarem, entre outros pontos, a capacidade financeira, que representa a capacidade da entidade

Ano: 2024

Banca:

FGV

Órgão:

TCE-PA

Prova:

FGV - 2024 - TCE-PA - Auditor de Controle Externo - Área Administrativa - Contabilidade |

Q2570800

Contabilidade Pública

A classificação por fontes ou destinações de recursos (FR) tem

como objetivo agrupar receitas que

Ano: 2024

Banca:

FGV

Órgão:

TCE-PA

Prova:

FGV - 2024 - TCE-PA - Auditor de Controle Externo - Área Administrativa - Contabilidade |

Q2570798

Contabilidade Pública

Em geral, as Receitas Correntes e as Receitas de Capital

apresentam as seguintes semelhanças, à exceção de uma.

Assinale-a.

Ano: 2024

Banca:

FGV

Órgão:

TCE-PA

Prova:

FGV - 2024 - TCE-PA - Auditor de Controle Externo - Área Administrativa - Contabilidade |

Q2570797

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor

Público (MCASP), a localização da informação nas demonstrações

contábeis contribui para representar um panorama financeiro

mais abrangente da entidade.

Para as demonstrações contábeis, a informação exposta e as evidenciações podem ser encontradas, respectivamente,

Para as demonstrações contábeis, a informação exposta e as evidenciações podem ser encontradas, respectivamente,

Ano: 2024

Banca:

FGV

Órgão:

TCE-PA

Prova:

FGV - 2024 - TCE-PA - Auditor de Controle Externo - Área Administrativa - Contabilidade |

Q2570796

Contabilidade Pública

De acordo com a característica qualitativa da relevância, as

informações financeiras e não financeiras são relevantes caso

sejam capazes de influenciar significativamente o cumprimento

dos objetivos da elaboração e da divulgação da informação

contábil.

Para que a informação exerça essa influência, deve

Para que a informação exerça essa influência, deve

Ano: 2024

Banca:

FGV

Órgão:

TCE-PA

Prova:

FGV - 2024 - TCE-PA - Auditor de Controle Externo - Área Administrativa - Contabilidade |

Q2570795

Contabilidade Pública

Uma entidade do setor público elaborou a sua Demonstração das

Variações Patrimoniais.

Nela, estavam apresentadas todas as variações patrimoniais aumentativas e diminutivas do período, em conformidade às normas contábeis.

No entanto, na determinação das políticas contábeis com impacto nas variações patrimoniais aumentativas, optou-se por utilizar políticas contábeis que resultassem em maior valor, com o intuito de apresentar um superávit alto e, como consequência, uma melhor avaliação da administração da entidade.

Em relação à aplicação da característica qualitativa da representação fidedigna, é correto afirmar que a informação

Nela, estavam apresentadas todas as variações patrimoniais aumentativas e diminutivas do período, em conformidade às normas contábeis.

No entanto, na determinação das políticas contábeis com impacto nas variações patrimoniais aumentativas, optou-se por utilizar políticas contábeis que resultassem em maior valor, com o intuito de apresentar um superávit alto e, como consequência, uma melhor avaliação da administração da entidade.

Em relação à aplicação da característica qualitativa da representação fidedigna, é correto afirmar que a informação

Ano: 2024

Banca:

VUNESP

Órgão:

Prefeitura de Osasco - SP

Prova:

VUNESP - 2024 - Prefeitura de Osasco - SP - Procurador - Classe I |

Q2570621

Contabilidade Pública

Nos termos em que dispõe a Lei nº 4.320/1964, na

hipótese de que um município objetive cobrir o déficit de

certa empresa pública, mediante dotação expressamente

incluída na despesa corrente de seu orçamento, deverá

fazê-lo por meio de

Ano: 2024

Banca:

OBJETIVA

Órgão:

Prefeitura de Itaiópolis - SC

Prova:

OBJETIVA - 2024 - Prefeitura de Itaiópolis - SC - Analista Financeiro |

Q2570368

Contabilidade Geral

Sobre a demonstração dos fluxos de caixa, analisar os

itens.

I. Os pagamentos em caixa a investidores, para adquirir ou resgatar ações da entidade, são fluxos de caixa advindos das atividades de financiamentos. II. Os fluxos de caixa referentes a juros, dividendos e juros sobre o capital próprio, recebidos e pagos, devem ser apresentados separadamente. III. Os saldos bancários negativos não são incluídos como componente de caixa e equivalentes de caixa.

Está CORRETO o que se afirma:

I. Os pagamentos em caixa a investidores, para adquirir ou resgatar ações da entidade, são fluxos de caixa advindos das atividades de financiamentos. II. Os fluxos de caixa referentes a juros, dividendos e juros sobre o capital próprio, recebidos e pagos, devem ser apresentados separadamente. III. Os saldos bancários negativos não são incluídos como componente de caixa e equivalentes de caixa.

Está CORRETO o que se afirma:

Ano: 2024

Banca:

OBJETIVA

Órgão:

Prefeitura de Itaiópolis - SC

Prova:

OBJETIVA - 2024 - Prefeitura de Itaiópolis - SC - Analista Financeiro |

Q2570366

Contabilidade Geral

Considerando-se que os dispêndios para a manutenção e

o funcionamento dos serviços públicos são considerados

despesas orçamentárias públicas, e que na fase de execução

há as etapas de empenho, liquidação e pagamento,

relacionar as colunas e assinalar a sequência

correspondente.

1) Empenho. (2) Liquidação. (3) Pagamento. ( ) É o repasse dos valores ao credor por meio de ordem de pagamento ou crédito em conta. ( ) É a verificação do direito a receber por parte do credor ou prestador de serviços. ( ) É a criação da obrigação de pagamento por parte do governo ao credor ou prestador de serviços. ( ) É a reserva da dotação orçamentária para um determinado objetivo.

1) Empenho. (2) Liquidação. (3) Pagamento. ( ) É o repasse dos valores ao credor por meio de ordem de pagamento ou crédito em conta. ( ) É a verificação do direito a receber por parte do credor ou prestador de serviços. ( ) É a criação da obrigação de pagamento por parte do governo ao credor ou prestador de serviços. ( ) É a reserva da dotação orçamentária para um determinado objetivo.

Ano: 2024

Banca:

OBJETIVA

Órgão:

Prefeitura de Itaiópolis - SC

Prova:

OBJETIVA - 2024 - Prefeitura de Itaiópolis - SC - Analista Financeiro |

Q2570362

Auditoria

Como instrumento auxiliar de planejamento e de análise,

a revisão analítica é usada para estabelecer a abrangência da

auditoria. As técnicas utilizadas na auditoria financeira para

responder as dúvidas levantadas pela revisão analítica

compreendem:

Ano: 2024

Banca:

OBJETIVA

Órgão:

Prefeitura de Itaiópolis - SC

Prova:

OBJETIVA - 2024 - Prefeitura de Itaiópolis - SC - Analista Financeiro |

Q2570358

Contabilidade Pública

Quanto ao regime contábil, na administração pública,

aplica-se o regime de:

Ano: 2024

Banca:

OBJETIVA

Órgão:

Prefeitura de Itaiópolis - SC

Prova:

OBJETIVA - 2024 - Prefeitura de Itaiópolis - SC - Analista Financeiro |

Q2570356

Contabilidade Geral

A respeito do ativo circulante, assinalar a alternativa

CORRETA.

Ano: 2024

Banca:

CESGRANRIO

Órgão:

CNU

Prova:

CESGRANRIO - 2024 - CNU - Bloco 7 - Gestão Governamental e Administração Pública - tarde |

Q2569993

Contabilidade Pública

Uma entidade do setor público apresentava em seu Balanço Patrimonial, no Quadro dos Ativos e Passivos Financeiros e Permanentes, dívidas fundadas. Uma parcela

das dívidas fundadas era classificada como Passivo Financeiro, enquanto o restante era classificado como Passivo Permanente.

A parcela da dívida fundada classificada como Passivo Financeiro

A parcela da dívida fundada classificada como Passivo Financeiro

Ano: 2024

Banca:

CESGRANRIO

Órgão:

CNU

Prova:

CESGRANRIO - 2024 - CNU - Bloco 7 - Gestão Governamental e Administração Pública - tarde |

Q2569992

Contabilidade Pública

Em 12/04/2023, uma entidade do setor público recebeu

uma doação de cinquenta mil dólares de uma organização

internacional e manteve o valor depositado no banco em

uma conta em dólares. Na data do recebimento da doação, a cotação do dólar era de R$ 4,90. No final de abril, o

dólar estava cotado em R$ 5,10. Já em 31/12/2023, data

das demonstrações contábeis, a cotação era de R$ 4,80.

Nas demonstrações contábeis da entidade, em 31/12/2023, o montante recebido em abril, e que estava no banco, deve ser mensurado por

Nas demonstrações contábeis da entidade, em 31/12/2023, o montante recebido em abril, e que estava no banco, deve ser mensurado por

Ano: 2024

Banca:

CESGRANRIO

Órgão:

CNU

Prova:

CESGRANRIO - 2024 - CNU - Bloco 7 - Gestão Governamental e Administração Pública - tarde |

Q2569991

Contabilidade Pública

Uma repartição pública apresentava os seguintes saldos

de despesas orçamentárias em 2023: Transferências

Correntes: R$ 100.000,00; Transferências de Capital:

R$ 120.000,00; Investimentos: R$ 250.000,00; Despesas de Custeio: R$ 270.000,00; Inversões Financeiras:

R$ 300.000,00.

As despesas de capital da repartição pública em 2023 foram de

As despesas de capital da repartição pública em 2023 foram de

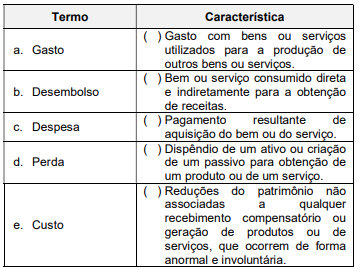

Q2569663

Contabilidade Pública

Misturamos, frequentemente, no uso do dia a dia, alguns

conceitos básicos da contabilidade pública como se fossem as

mesmas coisas.

Para evitar essa confusão, associe corretamente o termo (coluna 1) à característica (coluna 2).

Assinale a sequência correta, de cima para baixo.

Para evitar essa confusão, associe corretamente o termo (coluna 1) à característica (coluna 2).

Assinale a sequência correta, de cima para baixo.