Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 77.680 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

FUNDATEC

Órgão:

SIMAE - SC

Prova:

FUNDATEC - 2024 - SIMAE - SC - Analista Administrativo Financeiro |

Q2575643

Contabilidade Geral

O restaurante vegano Vida Longa LTDA, da empreendedora Maria da Glória, apresentou os seguintes dados em seu balanço patrimonial do ano de 2023:

• Ativo Circulante: R$ 500.000,00 • Passivo Circulante: R$ 300.000,00 • Ativo Não Circulante: R$ 200.000,00 • Passivo Não Circulante: R$ 100.000,00 • Patrimônio Líquido: R$ 300.000,00

Com base nessas informações, qual é o valor do Capital Circulante Líquido (CCL) do restaurante?

• Ativo Circulante: R$ 500.000,00 • Passivo Circulante: R$ 300.000,00 • Ativo Não Circulante: R$ 200.000,00 • Passivo Não Circulante: R$ 100.000,00 • Patrimônio Líquido: R$ 300.000,00

Com base nessas informações, qual é o valor do Capital Circulante Líquido (CCL) do restaurante?

Ano: 2024

Banca:

FUNDATEC

Órgão:

SIMAE - SC

Prova:

FUNDATEC - 2024 - SIMAE - SC - Analista Administrativo Financeiro |

Q2575642

Contabilidade Geral

Uma pequena empresa fornecedora de produtos de beleza apresentou a um possível investidor, entre outras informações, os seguintes dados em seu balanço patrimonial:

• Ativo Circulante: R$ 350.000,00 • Passivo Circulante: R$ 200.000,00

Caso o investidor solicite o valor do índice de liquidez corrente para o gestor da empresa, qual será o resultado a ser obtido?

• Ativo Circulante: R$ 350.000,00 • Passivo Circulante: R$ 200.000,00

Caso o investidor solicite o valor do índice de liquidez corrente para o gestor da empresa, qual será o resultado a ser obtido?

Ano: 2024

Banca:

FUNDATEC

Órgão:

SIMAE - SC

Prova:

FUNDATEC - 2024 - SIMAE - SC - Analista Administrativo Financeiro |

Q2575641

Contabilidade Geral

Analise novamente os dados da empresa Anima Cão retirados do balanço patrimonialdo ano de 2023:

• Ativo Total: R$ 800.000,00 • Estoques: R$ 100.000,00 • Contas a Receber: R$ 100.000,00 • Caixa e Equivalentes de Caixa: R$ 150.000,00 • Outros Ativos Circulantes: R$ 50.000,00 • Imobilizado: R$ 400.000,00 • Duplicatas a pagar: R$ 100.000,00 • Passivo Não Circulante: R$ 200.000,00 • Capital Social: R$ 400.000,00 • Reservas de Lucros: R$ 100.000,00

Considerando os dados fornecidos, qual é o valor do passivo exigível da empresa em análise?

• Ativo Total: R$ 800.000,00 • Estoques: R$ 100.000,00 • Contas a Receber: R$ 100.000,00 • Caixa e Equivalentes de Caixa: R$ 150.000,00 • Outros Ativos Circulantes: R$ 50.000,00 • Imobilizado: R$ 400.000,00 • Duplicatas a pagar: R$ 100.000,00 • Passivo Não Circulante: R$ 200.000,00 • Capital Social: R$ 400.000,00 • Reservas de Lucros: R$ 100.000,00

Considerando os dados fornecidos, qual é o valor do passivo exigível da empresa em análise?

Ano: 2024

Banca:

FUNDATEC

Órgão:

SIMAE - SC

Prova:

FUNDATEC - 2024 - SIMAE - SC - Analista Administrativo Financeiro |

Q2575640

Contabilidade Geral

Analise os dados da empresa Anima Cão retirados do balanço patrimonial do ano de2023:

• Ativo Total: R$ 800.000,00 • Estoques: R$ 100.000,00 • Contas a Receber: R$ 100.000,00 • Caixa e Equivalentes de Caixa: R$ 150.000,00 • Outros Ativos Circulantes: R$ 50.000,00 • Imobilizado: R$ 400.000,00 • Passivo Circulante: R$ 100.000,00 • Passivo Não Circulante: R$ 200.000,00 • Capital Social: R$ 400.000,00 • Reservas de Lucros: R$ 100.000,00

Com base nos dados fornecidos, qual é o valor do ativo circulante da empresa em análise?

• Ativo Total: R$ 800.000,00 • Estoques: R$ 100.000,00 • Contas a Receber: R$ 100.000,00 • Caixa e Equivalentes de Caixa: R$ 150.000,00 • Outros Ativos Circulantes: R$ 50.000,00 • Imobilizado: R$ 400.000,00 • Passivo Circulante: R$ 100.000,00 • Passivo Não Circulante: R$ 200.000,00 • Capital Social: R$ 400.000,00 • Reservas de Lucros: R$ 100.000,00

Com base nos dados fornecidos, qual é o valor do ativo circulante da empresa em análise?

Ano: 2024

Banca:

FUNDATEC

Órgão:

SIMAE - SC

Prova:

FUNDATEC - 2024 - SIMAE - SC - Analista Administrativo Financeiro |

Q2575639

Contabilidade Geral

Uma empresa voltada ao atendimento de animais, denominada Anima Cão,apresentou os seguintes dados em seu balanço patrimonial do ano de 2023:

• Ativo Total: R$ 800.000,00 • Passivo Circulante: R$ 100.000,00 • Passivo Não Circulante: R$ 200.000,00 • Capital Social: R$ 400.000,00 • Reservas de Lucros: R$ 100.000,00

Com base nessas informações, qual é o valor do patrimônio líquido da empresa Anima Cão?

• Ativo Total: R$ 800.000,00 • Passivo Circulante: R$ 100.000,00 • Passivo Não Circulante: R$ 200.000,00 • Capital Social: R$ 400.000,00 • Reservas de Lucros: R$ 100.000,00

Com base nessas informações, qual é o valor do patrimônio líquido da empresa Anima Cão?

Ano: 2024

Banca:

FUNDATEC

Órgão:

SIMAE - SC

Prova:

FUNDATEC - 2024 - SIMAE - SC - Analista Administrativo Financeiro |

Q2575638

Contabilidade Geral

O ativo imobilizado compreende os bens de natureza permanente, destinados à

manutenção das atividades da empresa, sem intenção de serem vendidos no curso normal dos

negócios. Considerando essa definição, assinale a alternativa que apresenta um exemplo de

componente do ativo imobilizado.

Ano: 2024

Banca:

FUNDATEC

Órgão:

SIMAE - SC

Prova:

FUNDATEC - 2024 - SIMAE - SC - Analista Administrativo Financeiro |

Q2575637

Contabilidade Geral

O ativo não circulante compreende os recursos da empresa que não se destinam ao

ciclo operacional normal de curto prazo, ou seja, aqueles que não serão convertidos em dinheiro ou

consumidos no próximo exercício social. Considerando essa definição, assinale a alternativa que

apresenta um componente do ativo não circulante.

Ano: 2024

Banca:

FUNDATEC

Órgão:

SIMAE - SC

Prova:

FUNDATEC - 2024 - SIMAE - SC - Analista Administrativo Financeiro |

Q2575636

Contabilidade Geral

De acordo com Padoveze (2017), o balanço patrimonial é um dos principais relatórios

financeiros, que apresenta a situação patrimonial e financeira de uma entidade em um determinado

momento. Há diversos grupos dentro do balanço patrimonial, os quais categorizam os ativos e

passivos da empresa. Sobre o grupo investimentos, é correto afirmar que:

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

TCE-PR

Prova:

CESPE / CEBRASPE - 2024 - TCE-PR - Auditor de Controle Externo – Área: Administrativa |

Q2574258

Auditoria

Determinado servidor da área de auditoria interna monitora o crescente aumento do número de processos não conformes, recebidos mensalmente do setor de licitações e contratos da organização.

É correto concluir que o indicador monitorado na situação hipotética em questão é do tipo

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

TCE-PR

Prova:

CESPE / CEBRASPE - 2024 - TCE-PR - Auditor de Controle Externo – Área: Administrativa |

Q2574256

Contabilidade Geral

Em relação a análise de balanços e demonstrações financeiras, assinale a opção correta.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

TCE-PR

Provas:

CESPE / CEBRASPE - 2024 - TCE-PR - Auditor de Controle Externo – Área: Administrativa

|

CESPE / CEBRASPE - 2024 - TCE-PR - Auditor de Controle Externo – Área: Contábil |

CESPE / CEBRASPE - 2024 - TCE-PR - Auditor de Controle Externo – Área: Informática |

CESPE / CEBRASPE - 2024 - TCE-PR - Auditor de Controle Externo – Área: Jurídica |

Q2574213

Auditoria

Segundo as normas brasileiras de auditoria para o setor público, na identificação e avaliação do risco de distorção relevante, o auditor deve levar em consideração

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

TCE-PR

Provas:

CESPE / CEBRASPE - 2024 - TCE-PR - Auditor de Controle Externo – Área: Administrativa

|

CESPE / CEBRASPE - 2024 - TCE-PR - Auditor de Controle Externo – Área: Contábil |

CESPE / CEBRASPE - 2024 - TCE-PR - Auditor de Controle Externo – Área: Informática |

CESPE / CEBRASPE - 2024 - TCE-PR - Auditor de Controle Externo – Área: Jurídica |

Q2574211

Auditoria

Os procedimentos de auditoria realizados com a finalidade exclusiva de avaliar a confiabilidade do sistema de controle interno são denominados testes de

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

TCE-PR

Provas:

CESPE / CEBRASPE - 2024 - TCE-PR - Auditor de Controle Externo – Área: Administrativa

|

CESPE / CEBRASPE - 2024 - TCE-PR - Auditor de Controle Externo – Área: Contábil |

CESPE / CEBRASPE - 2024 - TCE-PR - Auditor de Controle Externo – Área: Informática |

CESPE / CEBRASPE - 2024 - TCE-PR - Auditor de Controle Externo – Área: Jurídica |

Q2574209

Auditoria Governamental

Durante uma auditoria realizada pelo tribunal de contas em um programa de alimentação escolar, o auditor decidiu assumir um risco de auditoria de 5%. Em uma auditoria anterior realizada em um programa de saúde na mesma cidade, o risco de auditoria assumido havia sido de 1%. Questionado sobre essa disparidade, o auditor justificou que, em determinadas situações, pode ser aceitável assumir um risco maior devido à natureza e ao contexto específico do projeto.

Considerando as normas de auditoria relativas ao risco, ao assumir um risco de auditoria de 5%, o auditor trabalha com um índice de 95% para o nível de asseguração

Considerando as normas de auditoria relativas ao risco, ao assumir um risco de auditoria de 5%, o auditor trabalha com um índice de 95% para o nível de asseguração

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

TCE-PR

Provas:

CESPE / CEBRASPE - 2024 - TCE-PR - Auditor de Controle Externo – Área: Administrativa

|

CESPE / CEBRASPE - 2024 - TCE-PR - Auditor de Controle Externo – Área: Contábil |

CESPE / CEBRASPE - 2024 - TCE-PR - Auditor de Controle Externo – Área: Informática |

CESPE / CEBRASPE - 2024 - TCE-PR - Auditor de Controle Externo – Área: Jurídica |

Q2574207

Auditoria

Segundo a NBASP 100, quando o objeto da auditoria é definido em razão do seu escopo, relacionado com atividades, transações financeiras ou informações, e o auditor deve focar na informação sobre o objeto, seguindo uma estrutura de relatório estabelecida e padronizada, realiza-se um trabalho de auditoria

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

TCE-PR

Provas:

CESPE / CEBRASPE - 2024 - TCE-PR - Auditor de Controle Externo – Área: Administrativa

|

CESPE / CEBRASPE - 2024 - TCE-PR - Auditor de Controle Externo – Área: Contábil |

CESPE / CEBRASPE - 2024 - TCE-PR - Auditor de Controle Externo – Área: Informática |

CESPE / CEBRASPE - 2024 - TCE-PR - Auditor de Controle Externo – Área: Jurídica |

Q2574206

Auditoria

O tribunal de contas de determinado estado constatou, em pesquisa, drástica redução da confiança da população em sua atuação. Em resposta, o tribunal de contas decidiu revisar suas políticas internas para garantir a observância dos princípios fundamentais de ética profissional previstos nas normas NBASP 130 e 140 e ISSAI 130 e 140, priorizando, sobretudo, o restabelecimento da confiança e da integridade nos processos administrativos.

Nessa situação hipotética, conforme as normas e os regulamentos aplicáveis, um princípio fundamental de ética profissional a ser considerado diz respeito

Nessa situação hipotética, conforme as normas e os regulamentos aplicáveis, um princípio fundamental de ética profissional a ser considerado diz respeito

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

TCE-PR

Provas:

CESPE / CEBRASPE - 2024 - TCE-PR - Auditor de Controle Externo – Área: Administrativa

|

CESPE / CEBRASPE - 2024 - TCE-PR - Auditor de Controle Externo – Área: Contábil |

CESPE / CEBRASPE - 2024 - TCE-PR - Auditor de Controle Externo – Área: Informática |

CESPE / CEBRASPE - 2024 - TCE-PR - Auditor de Controle Externo – Área: Jurídica |

Q2574201

Auditoria Governamental

Em relação às entidades fiscalizadoras superiores (EFS), julgue os itens a seguir, considerando a Declaração de Lima (ISSAI 1), a Declaração do México — Independência das EFS (ISSAI 10) e os princípios de transparência e de accountability estabelecidos na ISSAI 20.

I A Declaração de Lima, um dos marcos da evolução do controle externo das EFS, prevê a necessidade e a prevalência da auditoria operacional em relação aos controles formais e tradicionais de legalidade e regularidade da gestão financeira e da contabilidade.

II Os princípios de transparência e de accountability consolidados na ISSAI 20 têm por escopo definir as regras fundamentais de transparência e boa governança que as EFS devem exigir dos órgãos públicos que elas fiscalizam.

III Um dos princípios fundamentais que a Declaração do México estabelece para o exercício do controle pelas EFS prevê a fixação de um mandato suficientemente amplo e total discricionariedade no exercício das funções das EFS.

Assinale a opção correta.

I A Declaração de Lima, um dos marcos da evolução do controle externo das EFS, prevê a necessidade e a prevalência da auditoria operacional em relação aos controles formais e tradicionais de legalidade e regularidade da gestão financeira e da contabilidade.

II Os princípios de transparência e de accountability consolidados na ISSAI 20 têm por escopo definir as regras fundamentais de transparência e boa governança que as EFS devem exigir dos órgãos públicos que elas fiscalizam.

III Um dos princípios fundamentais que a Declaração do México estabelece para o exercício do controle pelas EFS prevê a fixação de um mandato suficientemente amplo e total discricionariedade no exercício das funções das EFS.

Assinale a opção correta.

Ano: 2024

Banca:

OBJETIVA

Órgão:

Prefeitura de Itaiópolis - SC

Prova:

OBJETIVA - 2024 - Prefeitura de Itaiópolis - SC - Agente de Saúde Pública |

Q2572872

Auditoria Governamental

Sobre o planejamento da gestão de riscos e suas

definições, relacionar as colunas e assinalar a sequência

correspondente.

(1) Identificação dos riscos. (2) Análise de riscos. (3) Avaliação de riscos.

( ) É o processo de comparação dos resultados da análise de riscos com os critérios de risco para determinar se o risco e sua magnitude são aceitáveis ou toleráveis, bem como qual a resposta será dada ao risco. ( ) Compreende o processo de busca, reconhecimento e descrição de riscos, isto é, as fontes de risco, formas de interação e consequências potenciais. Pode envolver dados históricos, dados secundários de publicações científicas, opiniões de especialistas, informações e necessidades das partes interessadas. ( ) É o processo de compreender a natureza do risco e determinar o nível de risco em termos de consequências e probabilidade.

(1) Identificação dos riscos. (2) Análise de riscos. (3) Avaliação de riscos.

( ) É o processo de comparação dos resultados da análise de riscos com os critérios de risco para determinar se o risco e sua magnitude são aceitáveis ou toleráveis, bem como qual a resposta será dada ao risco. ( ) Compreende o processo de busca, reconhecimento e descrição de riscos, isto é, as fontes de risco, formas de interação e consequências potenciais. Pode envolver dados históricos, dados secundários de publicações científicas, opiniões de especialistas, informações e necessidades das partes interessadas. ( ) É o processo de compreender a natureza do risco e determinar o nível de risco em termos de consequências e probabilidade.

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Pouso Alegre - MG

Prova:

Instituto Consulplan - 2024 - Prefeitura de Pouso Alegre - MG - Contador |

Q2572653

Contabilidade Pública

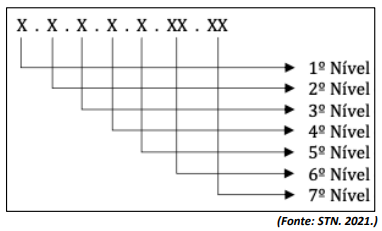

Segundo o Manual de Contabilidade Aplicada ao Setor Público (MCASP), em sua 9ª Edição, “plano de contas é a estrutura

básica da escrituração contábil, formada por uma relação padronizada de contas contábeis, que permite o registro contábil

dos atos e fatos praticados pela entidade de maneira padronizada e sistematizada, bem como a elaboração de relatórios

gerenciais e demonstrações contábeis de acordo com as necessidades de informações dos usuários”. O Plano de Contas

Aplicado ao Setor Público (PCASP) utiliza contas com a estrutura apresentada a seguir:

Os dígitos que compõem os 3º e 4º níveis representam, respectivamente:

Os dígitos que compõem os 3º e 4º níveis representam, respectivamente:

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Pouso Alegre - MG

Prova:

Instituto Consulplan - 2024 - Prefeitura de Pouso Alegre - MG - Contador |

Q2572652

Contabilidade Pública

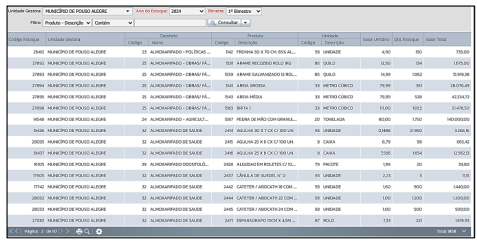

A imagem é um recorte de uma das demonstrações publicadas pelo Município de Pouso Alegre no ano de 2023:

(Disponível em: https://pousoalegre.atende.net/transparencia. Acesso em: 04/02/2024.)

Essa demonstração está de acordo com a estrutura definida no Manual de Contabilidade Aplicada ao Setor Público (MCASP) e corresponde

(Disponível em: https://pousoalegre.atende.net/transparencia. Acesso em: 04/02/2024.)

Essa demonstração está de acordo com a estrutura definida no Manual de Contabilidade Aplicada ao Setor Público (MCASP) e corresponde

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Pouso Alegre - MG

Prova:

Instituto Consulplan - 2024 - Prefeitura de Pouso Alegre - MG - Contador |

Q2572651

Contabilidade Geral

Os estoques representam um importante item patrimonial das entidades públicas devido ao alto investimento realizado na

aquisição de itens necessários à prestação dos serviços públicos. No município de Pouso Alegre, como evidencia a imagem,

há 1.858 diferentes itens do estoque, dentre os quais estão itens de valores muito significativos como, por exemplo, o de

código 1587, cujo saldo é de R$ 140.000,00:

(Disponível em: https://camarapousoalegre.atende.net/transparencia/item/estoque. Acesso em: 12/02/2024.)

Em face do exposto fica evidente que a correta mensuração dos estoques é importante para a gestão pública e, conforme a Resolução CFC nº 1.137/2008, que aprovou a NBC T 16.10 – Avaliação e Mensuração de Ativos e Passivos em Entidades do Setor Público, o método para mensuração e avaliação das saídas do almoxarifado é:

(Disponível em: https://camarapousoalegre.atende.net/transparencia/item/estoque. Acesso em: 12/02/2024.)

Em face do exposto fica evidente que a correta mensuração dos estoques é importante para a gestão pública e, conforme a Resolução CFC nº 1.137/2008, que aprovou a NBC T 16.10 – Avaliação e Mensuração de Ativos e Passivos em Entidades do Setor Público, o método para mensuração e avaliação das saídas do almoxarifado é: