Foram encontradas 77.680 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Chapada dos Veadeiros

Na década de 1960, todos os olhos do País se voltavam para o cerrado. Uma nova capital estava sendo inaugurada bem no meio do Brasil. Junto com o nascimento de Brasília surgiam também grandes obras arquitetônicas e uma atmosfera de prosperidade e urbanização. Pensando assim, fica até difícil imaginar que, a menos de 220 km dali, um lugar ainda permanecia “escondido” e praticamente intocado no Planalto Central.

Enquanto os brasileiros se deslumbravam com a modernidade da nova capital, a Chapada dos Veadeiros, ali do ladinho, ainda era um segredo pertencente a poucos. Nem mesmo os fazendeiros, os nativos, os bandeirantes e os pesquisadores que já haviam estado ali tinham noção de tudo o que aquelas terras escondiam. As cachoeiras esverdeadas, as piscinas naturais cristalinas, os cânions esculpidos pelo vento e pela água…

Não demorou muito para o segredo se espalhar. Vinte anos depois, em 1980, um grupo de jovens adeptos da contracultura e do movimento hippie mudou-se para a região em busca de um local propício para viver em paz e harmonia com a natureza. A Chapada dos Veadeiros parecia ser o endereço perfeito para isso.

A partir daí, o desenvolvimento da região foi só uma consequência. A infraestrutura foi melhorada, novos empreendimentos foram criados e curiosos do mundo todo passaram a ir até lá para ver de perto o que tinha de tão especial naquelas bandas. O potencial era tanto que, hoje, tão pouco tempo depois, a Chapada dos Veadeiros se tornou um dos destinos turísticos mais populares do estado de Goiás — e do Brasil.

Revista Azul, nº 119. Adaptado.

As reticências presentes no final do 2º parágrafo do texto foram utilizadas para:

O Orçamento Empresarial é um modelo de planejamento financeiro composto por relatÛrios especÌficos para cada categoria orçamentária, sendo interdependentes, mas intimamente conectados, que podem ser agrupados em dois grandes grupos: Orçamento Operacional e Orçamento Financeiro. Dentre os relatórios de orçamento operacional, assinale a alternativa correta:

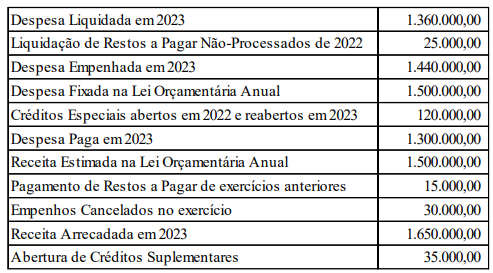

IMPORTANTE! As questões de números 41 a 45 deverão ser resolvidas com base nas seguintes informações, relativas à execução orçamentária e financeira do Município de Ímola no exercício financeiro de 2023.

No Plano de Contas Aplicado ao Setor Público (PCASP), as contas contábeis destinadas a registrar, processar e evidenciar os atos de gestão cujos efeitos possam produzir modificações no patrimônio da entidade do setor público, bem como aquelas com funções específicas de controle estão contidas nas classes:

IMPORTANTE! As questões de números 41 a 45 deverão ser resolvidas com base nas seguintes informações, relativas à execução orçamentária e financeira do Município de Ímola no exercício financeiro de 2023.

Tendo por fundamento a Lei nº 4.320/1964, que estatui normas gerais de direito financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal, informe se é verdadeiro ou falso para o que se afirma a seguir.

( ) A Lei do Orçamento conterá a discriminação da receita e despesa de forma a evidenciar a política econômica financeira e o programa de trabalho do Governo, obedecidos os princípios de unidade, universalidade e anualidade.

( ) Classificam-se como créditos adicionais ordinários os destinados a despesas para as quais a Lei Orçamentária Anual não tenha reservado dotação orçamentária específica.

( ) O superávit financeiro é apurado no Balanço Patrimonial, e é fonte de recursos válida para abertura de créditos adicionais.

A sequência está correta em:

IMPORTANTE! As questões de números 41 a 45 deverão ser resolvidas com base nas seguintes informações, relativas à execução orçamentária e financeira do Município de Ímola no exercício financeiro de 2023.

Com base no vigente regramento contábil brasileiro, julgue os itens a seguir acerca das Demonstrações Contábeis Aplicadas ao Setor Público (DCASP).

I. O Balanço Financeiro é destinado a apurar o resultado primário do exercício, através do confronto entre receitas recolhidas e despesas pagas.

II. No Balanço Financeiro, as receitas e despesas orçamentárias e extraorçamentárias estarão evidenciadas de acordo com a classificação econômica.

III. A Demonstração das Variações Patrimoniais evidenciará o resultado patrimonial do exercício, abrangendo tanto as variações patrimoniais resultantes e as independentes da execução orçamentária.

Está correto o que se afirma em:

IMPORTANTE! As questões de números 41 a 45 deverão ser resolvidas com base nas seguintes informações, relativas à execução orçamentária e financeira do Município de Ímola no exercício financeiro de 2023.

Em dezembro de 2022, um Município brasileiro realizou o pagamento da folha de pagamento dos seus servidores, procedendo com a retenção do Imposto de Renda na fonte, totalizando o montante de R$ 112.560,00. De acordo com o regramento contábil em vigor, a classificação correta desse ingresso no Município é como:

IMPORTANTE! As questões de números 41 a 45 deverão ser resolvidas com base nas seguintes informações, relativas à execução orçamentária e financeira do Município de Ímola no exercício financeiro de 2023.

Da análise do Balanço Orçamentário do Município de Ímola é possível afirmar que houve uma economia orçamentária no exercício de 2023, no valor de:

IMPORTANTE! As questões de números 41 a 45 deverão ser resolvidas com base nas seguintes informações, relativas à execução orçamentária e financeira do Município de Ímola no exercício financeiro de 2023.

No Balanço Financeiro de 2023, a linha ‘Recebimentos Extraorçamentários’ demonstrará o valor de:

IMPORTANTE! As questões de números 41 a 45 deverão ser resolvidas com base nas seguintes informações, relativas à execução orçamentária e financeira do Município de Ímola no exercício financeiro de 2023.

Com base no Balanço Orçamentário de 2023, informe se é verdadeiro (V) ou falso (F) para o que se afirma a seguir.

( ) Não houve qualquer tipo de pagamento extraorçamentário no decorrer do exercício financeiro de 2023.

( ) O Município iniciou o exercício financeiro de 2023 com desequilíbrio orçamentário entre receitas e despesas, em decorrência da reabertura de créditos especiais abertos no exercício de 2022.

( ) O Balanço Orçamentário de 2023 evidencia irregularidade, uma vez que é vedado empenho da despesa orçamentária em valor superior aos créditos concedidos.

A sequência está correta em:

IMPORTANTE! As questões de números 41 a 45 deverão ser resolvidas com base nas seguintes informações, relativas à execução orçamentária e financeira do Município de Ímola no exercício financeiro de 2023.

À luz dos dados fornecidos, é correto afirmar que o Balanço Financeiro encerrado em 31/12/2023 evidenciará um resultado financeiro positivo no valor de:

IMPORTANTE! As questões de números 41 a 45 deverão ser resolvidas com base nas seguintes informações, relativas à execução orçamentária e financeira do Município de Ímola no exercício financeiro de 2023.

Com base nos dados informados, assinale a alternativa que indica o resultado orçamentário obtido pelo Município em 2023.

Enquanto os ____________ concentram-se nos controles internos e na conformidade com políticas e procedimentos, os _____________ estão mais preocupados em verificar a precisão e integridade das informações nas demonstrações financeiras por meio de evidências diretas e relevantes. Ambos os tipos de testes são fundamentais para uma auditoria eficaz, pois fornecem uma asseguração razoável de que as demonstrações financeiras estão livres de distorções relevantes. Assinale a alternativa que correta e sequencialmente preenche as lacunas.

Ao finalizar o trabalho de auditoria, o auditor, coletando evidências de auditoria adequadas e suficientes, conclui que as distorções identificadas, seja individualmente ou em conjunto, são relevantes e generalizadas nas demonstrações contábeis. Diante dessa situação, a opinião a ser emitida deve ser:

Na etapa de planejamento dos trabalhos, o auditor observa a variação incomum nos saldos de Ativo Imobilizado entre 2021 e 2022 e verifica se há justificativas claras, como vendas de ativos ou perdas por sinistros. Em busca de uma explicação, ele entra em contato com o contador da entidade de forma informal, o qual informa que houve mudanças de políticas contábeis.

Neste caso hipotético, os procedimentos de auditoria adotados pelo auditor foram, respectivamente:

Em uma empresa comercial, que tem por objeto social a compra e venda de gêneros alimentícios, a venda à vista de um veículo usado, com perda de capital, é um fato contábil:

Princípio Contábil que determina que, em caso de incerteza diante de opções igualmente válidas para mensuração dos componentes patrimoniais, o contador deve adotar a abordagem mais conservadora, evitando superestimar ativos ou subestimar passivos. Trata-se do:

No âmbito da terminologia contábil de custos, os custos de Transformação (ou de Conversão) representam:

Dentre as contas-contábeis a seguir, assinale aquela que NÃO é classificada no patrimônio líquido de uma sociedade de economia mista.

Sobre os conceitos relacionados ao Passivo, informe se é verdadeiro (V) ou falso (F) para o que se afirma a seguir, com fundamento na NBC TG - Estrutura Conceitual, do CFC.

( ) Se a parte tem obrigação de transferir um recurso econômico, ocorre que outra parte (ou partes) tem o direito de receber esse recurso econômico. Contudo, um requisito para uma parte reconhecer o passivo e mensurá-lo a um valor específico não implica que outra parte (ou partes) deve reconhecer um ativo ou mensurá-lo pelo mesmo valor.

( ) A obrigação é o dever ou responsabilidade que a entidade não tem a capacidade prática de evitar, contudo, para ser reconhecida contabilmente, é necessário conhecer a identidade da parte (ou partes) para quem a obrigação é devida.

( ) De maneira nenhuma é possível que obrigações resultem de práticas usuais, políticas publicadas ou declarações específicas da entidade. É necessário um acordo formal e bilateral para que surja uma obrigação passível de ser reconhecida no Balanço Patrimonial.

A sequência está correta em:

De acordo com a NBC TG - Estrutura Conceitual, do CFC, indique, dentre as alternativas a seguir, aquela que NÃO faz parte das características qualitativas das informações financeiras úteis.